Tasse DeFi in Irlanda: Cosa Devi e Come Fare la Cosa Giusta

Le tasse DeFi in Irlanda non sono una regola unica. Sono un insieme di trattamenti sovrapposti che dipendono da cosa hai effettivamente fatto con le tue criptovalute. Hai messo in staking token e guadagnato ricompense? Hai fornito liquidità? Hai scambiato un asset con un altro su un exchange decentralizzato? Ciascuna di queste attività può attrarre una tassa diversa, a un'aliquota diversa, in una scadenza diversa. Il Fisco irlandese (Revenue) non ha pubblicato un documento di orientamento dedicato alla DeFi, ma il quadro esistente che copre l'imposta sul reddito, l'imposta sulle plusvalenze e l'imposta sulle società si applica pienamente a queste attività. Ignorarle perché le regole sembrano incerte non è una posizione sicura. Revenue ha chiarito che gli asset crypto sono tassabili e spetta all'individuo autovalutarsi correttamente. Questa guida spiega come vengono trattate le principali attività DeFi, quali documenti ti servono e quali sono le scadenze per i contribuenti irlandesi.

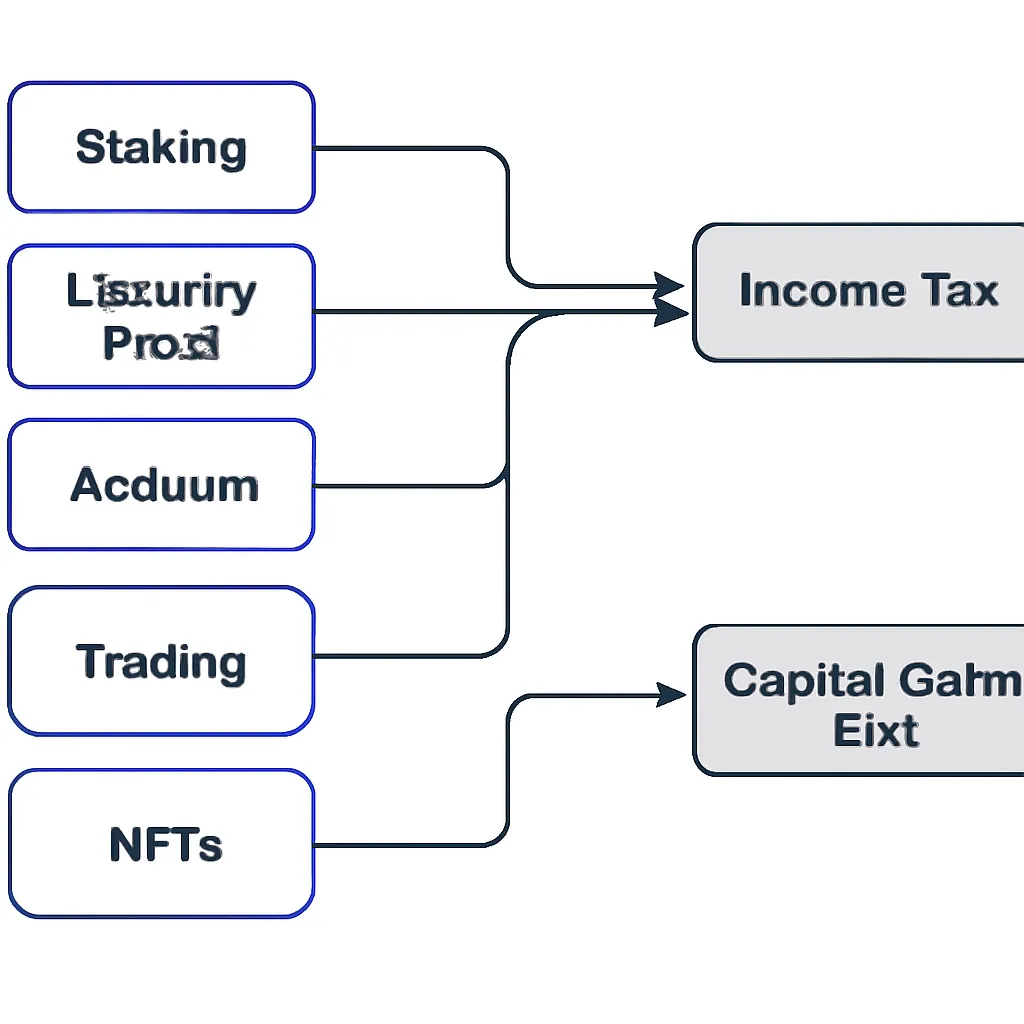

Come il Fisco Irlandese Classifica le Attività Crypto e DeFi

Revenue tratta gli asset crypto come proprietà ai fini fiscali, non come valuta. Questa singola classificazione determina quasi tutto. Quando disinvesti un asset crypto, vendendolo, scambiandolo con un altro token o spendendolo, inneschi un evento di imposta sulle plusvalenze (CGT). La plusvalenza è la differenza tra il ricavo della dismissione e il costo ammissibile, rettificato per eventuali spese accessorie. L'aliquota CGT in Irlanda è del 33% e ogni individuo ha un'esenzione annuale di 1.270 € applicabile prima del calcolo dell'imposta.

Imposta sul reddito sulle ricompense crypto

Il lato reddito è separato. Quando ricevi crypto come ricompensa per un'attività, Revenue generalmente tratta quella ricevuta come reddito in prima istanza. Il valore di mercato del token nel momento in cui lo ricevi diventa sia il tuo reddito imponibile sia il tuo costo di acquisizione per future finalità CGT. Questo trattamento in due fasi è centrale per comprendere le tasse DeFi: potresti pagare l'imposta sul reddito quando ricevi una ricompensa e poi la CGT quando successivamente vendi o scambi lo stesso token.

La tabella seguente riassume i due principali tipi di imposta che si applicano alle attività DeFi in Irlanda.

Tabella comparativa dei tipi di imposta

| Tipo di Imposta | Evento Scatenante | Aliquota | Esenzione Annuale |

|---|---|---|---|

| Imposta sulle Plusvalenze (CGT) | Disinvestimento di un asset crypto (vendita, scambio, spesa) | 33% | 1.270 € per individuo |

| Imposta sul Reddito / USC / PRSI | Ricevuta di crypto come reddito (ricompense, airdrop, stipendio) | Fino al 52% combinato | Nessuna sul reddito |

Tasse sullo Staking Crypto: Lo Staking è Tassabile in Irlanda?

Lo staking è tassabile in Irlanda. La domanda non è se devi pagare le tasse sulle ricompense di staking, ma quando e a quale aliquota. Quando le tue ricompense di staking arrivano nel tuo wallet, la posizione di Revenue è che hai ricevuto reddito. Il valore di quei token alla data di ricevuta è valutabile come reddito vario, soggetto all'imposta sul reddito alla tua aliquota marginale, più l'Universal Social Charge e il PRSI dove applicabili. Per un contribuente con aliquota elevata, l'aliquota effettiva combinata su quel reddito può raggiungere circa il 52%.

Costo fiscale delle ricompense da staking

La base di costo che stabilisci in quel momento è molto importante. Se hai ricevuto ricompense di staking del valore di 500 € e hai pagato l'imposta sul reddito su 500 €, il tuo costo base CGT per quei token è 500 €. Se successivamente li vendi per 800 €, devi la CGT solo sulla plusvalenza di 300 €, non sull'intero 800 €. Tenere registri precisi del prezzo del token al momento in cui ogni ricompensa è stata ricevuta non è quindi facoltativo. Influisce direttamente sul tuo calcolo CGT.

Considerazioni fiscali sul liquid staking

I protocolli di liquid staking, in cui ricevi un token derivato che rappresenta la tua posizione in staking, aggiungono un altro livello. Ricevere il token derivato potrebbe di per sé costituire un evento tassabile se viene trattato come disinvestimento dell'asset originale. Le regole qui non sono definite con una guida esplicita di Revenue, ma applicare il principio generale di disinvestimento è l'approccio prudente.

Come Sono Tassate le Ricompense DeFi: Pool di Liquidità e Yield Farming

Capire come sono tassate le ricompense DeFi richiede di esaminare ogni passaggio di una transazione in un pool di liquidità separatamente. Quando depositi token in un pool di liquidità, di solito ricevi in cambio token di fornitore di liquidità (LP). Revenue probabilmente tratterebbe quel deposito come un disinvestimento dei token originali e un'acquisizione dei token LP. Ciò significa un evento CGT al momento del deposito, basato sul valore di mercato dei token che hai inserito.

Eventi fiscali durante deposito e prelievo dal pool

Le commissioni e i rendimenti accumulati mentre i tuoi asset sono nel pool sono trattati come reddito, tassabili alla tua aliquota marginale nel periodo in cui maturano o vengono ricevuti. Quando prelevi dal pool, disinvesti i tuoi token LP e riacquisisci gli asset sottostanti, che è un altro evento CGT. Se il pool è esposto a perdita impermanente, tale perdita può ridurre la tua plusvalenza al momento del disinvestimento, ma non puoi richiedere una perdita contro il reddito.

Lo yield farming aggrava ulteriormente la situazione. Raccogliere token di ricompensa da una farm è una ricevuta di reddito. Reinvestirli in un altro protocollo è un disinvestimento di quei token di ricompensa. Ogni raccolta e ogni reinvestimento è un evento tassabile separato che necessita di una data, un prezzo del token e un valore registrato.

Tabella riepilogativa fiscale per attività DeFi

| Attività DeFi | Tassa all'Ingresso / Ricevuta | Tassa all'Uscita / Disinvestimento |

|---|---|---|

| Ricompense di staking | Imposta sul reddito all'aliquota marginale sul valore ricevuto | CGT sulla plusvalenza al di sopra della base di costo |

| Deposito in pool di liquidità | Evento CGT al disinvestimento dei token depositati | Evento CGT al disinvestimento dei token LP al prelievo |

| Raccolta di yield farming | Imposta sul reddito sul valore dei token di ricompensa ricevuti | CGT sulla plusvalenza se i token di ricompensa vengono successivamente venduti |

| Airdrop | Imposta sul reddito sul valore di mercato alla data di ricevuta | CGT sulla plusvalenza al di sopra di quel valore di ricevuta al momento della vendita |

| Vendita di NFT | Non applicabile all'acquisto | CGT al 33% sulla plusvalenza, o imposta sul reddito se attività di trading |

Tassa sugli Airdrop Crypto in Irlanda

La tassa sugli airdrop crypto segue la stessa logica del reddito primo. Se ricevi token gratuitamente, sia come airdrop promozionale, distribuzione di token di governance o ricompensa di protocollo, Revenue tratta il valore di mercato equo di quei token al momento della ricevuta come reddito vario. Devi l'imposta sul reddito, USC e PRSI su tale importo nell'anno fiscale in cui li ricevi.

Ricevuta imponibile indipendentemente dall'azione

Alcuni airdrop arrivano senza alcuna azione da parte tua. Altri richiedono che tu completi un'attività, come detenere un token specifico o interagire con un protocollo. Revenue non sembra distinguere tra i due ai fini dell'imposta sul reddito. La ricevuta di token di valore è l'evento tassabile indipendentemente dal fatto che tu li abbia richiesti attivamente.

Valutazione dei token airdroppati illiquidi

Una difficoltà pratica è che molti token airdroppati hanno prezzi volatili o illiquidi il giorno della ricevuta. Sei comunque tenuto a utilizzare il miglior prezzo di mercato disponibile a quella data. Se non esiste un prezzo affidabile, documentare la tua metodologia è importante nel caso in cui Revenue metta in dubbio la tua dichiarazione. Utilizzare un prezzo aggregatore riconosciuto o un prezzo spot di exchange al momento della ricevuta è un approccio difendibile.

Tasse sugli NFT e Tasse sul Trading Crypto in Irlanda

La tassa sugli NFT in Irlanda si inserisce nel quadro generale della CGT. Acquistare e vendere un NFT è trattato come l'acquisizione e il disinvestimento di un asset imponibile. Se vendi un NFT per più di quanto hai pagato, la plusvalenza è soggetta a CGT al 33% dopo la tua esenzione di 1.270 €. Se hai creato e venduto NFT regolarmente come attività commerciale, Revenue potrebbe riclassificare quel reddito come reddito da trading soggetto all'imposta sul reddito anziché alla CGT. La distinzione tra investimento occasionale e trading abituale è importante.

CGT sugli swap di trading crypto

La tassa sul trading crypto, ovvero le tasse sui profitti derivanti dall'acquisto e dalla vendita di token su exchange decentralizzati, segue la stessa logica CGT. Ogni scambio tra due token è un disinvestimento. Scambiare ETH per USDC, ad esempio, è un disinvestimento di ETH al tasso di mercato corrente. Calcoli il valore in euro dell'ETH al momento dello scambio, sottrai il tuo costo di acquisizione e la differenza è la tua plusvalenza o perdita. Le perdite possono essere compensate con le plusvalenze nello stesso anno fiscale o riportate agli anni successivi, ma non possono essere utilizzate per ridurre la tua imposta sul reddito.

Tenuta dei Registri e Scadenze di Dichiarazione

Registri accurati sono il fondamento di qualsiasi dichiarazione fiscale DeFi. Hai bisogno, per ogni transazione: la data, i token coinvolti, il valore in euro al momento della transazione, il tipo di attività e il wallet o exchange in cui è avvenuta. I protocolli DeFi non ti inviano un certificato fiscale. La responsabilità di ricostruire la tua cronologia delle transazioni ricade interamente su di te.

Scadenze di pagamento e presentazione CGT

Per la CGT, qualsiasi plusvalenza realizzata tra il 1° gennaio e il 30 novembre deve essere pagata entro il 15 dicembre dello stesso anno. Le plusvalenze realizzate a dicembre devono essere pagate entro il 31 gennaio dell'anno successivo. La tua passività CGT viene quindi formalmente dichiarata nella tua dichiarazione annuale di autovalutazione, dovuta entro il 31 ottobre per i dichiaranti cartacei o metà novembre per i dichiaranti ROS. Il reddito da staking, airdrop e ricompense DeFi viene dichiarato nel tuo Modulo 11 o Modulo 12, a seconda delle tue circostanze, all'interno dello stesso ciclo di autovalutazione.

Conseguenze della mancata osservanza delle scadenze

La mancata osservanza di queste scadenze comporta interessi di mora. Revenue addebita interessi giornalieri sui pagamenti CGT in ritardo, che si accumulano rapidamente su posizioni crypto di grandi dimensioni. Presentare la dichiarazione in tempo, anche se i tuoi registri sono imperfetti, è meglio che non presentarla affatto.

Scenario Illustrativo

Per illustrare come ciò si applica nella pratica, considera il seguente scenario:

Ciara è un ingegnere informatico di 34 anni con sede a Dublino che è attiva nella DeFi da due anni. Durante l'ultimo anno fiscale, ha messo in staking ETH tramite un protocollo di liquid staking e ha ricevuto ricompense di staking mensili. Ha anche depositato token in un pool di liquidità su un exchange decentralizzato e ha raccolto ricompense di yield farming due volte durante l'anno. Alla fine dell'anno, ha venduto alcuni dei suoi token di ricompensa accumulati per coprire l'imposta sul reddito che pensava di dover pagare.

Ciara pensava che il suo unico evento fiscale fosse la vendita finale. Quando ha iniziato a preparare la sua dichiarazione, ha realizzato che ogni ricompensa di staking mensile era una separata ricevuta di reddito, ogni deposito in pool di liquidità era un potenziale evento CGT e ogni raccolta di yield era anche reddito imponibile. Aveva dozzine di eventi tassabili durante l'anno, non uno solo.

Utilizzando CryptaTax, Ciara ha importato direttamente le transazioni del suo wallet, ha abbinato ogni ricevuta di ricompensa a un prezzo alla data di ricevuta e ha calcolato la sua posizione combinata di reddito e plusvalenze su tutti i protocolli. Il software ha separato la sua esposizione all'imposta sul reddito dalla sua passività CGT e ha generato cifre che poteva inserire direttamente nella sua dichiarazione di autovalutazione, risparmiandole ore di lavoro manuale su fogli di calcolo e riducendo il rischio di un errore che potrebbe innescare un'indagine di Revenue.

Domande Frequenti

La DeFi è tassabile in Irlanda?

Sì. Revenue tratta tutte le attività crypto, inclusa la DeFi, come tassabili. Non c'è esenzione per i protocolli decentralizzati. Il tipo di imposta dipende dall'attività specifica: l'imposta sul reddito si applica a ricompense e airdrop al momento della ricevuta, mentre la CGT si applica ai disinvestimenti di asset crypto.

Come viene tassato lo staking in Irlanda?

La tassa sullo staking crypto in Irlanda funziona in due fasi. Quando ricevi ricompense di staking, il loro valore di mercato a quella data è trattato come reddito vario e tassato alla tua aliquota marginale, più USC e PRSI. Quando successivamente vendi o scambi quei token di ricompensa, qualsiasi plusvalenza al di sopra del tuo costo di reddito originale è soggetta a CGT al 33%.

Lo staking è tassabile anche se non vendo le ricompense?

Sì, se lo staking è tassabile anche quando detieni i token è una delle domande più comuni che gli utenti crypto irlandesi pongono. La posizione di Revenue è che il reddito sorge quando ricevi i token, non quando li vendi. Devi l'imposta sul reddito nell'anno di ricevuta indipendentemente dal fatto che tu venda o meno.

Come vengono tassate le ricompense DeFi quando provengono da un pool di liquidità?

Le commissioni e i rendimenti guadagnati all'interno di un pool di liquidità sono trattati come reddito nel periodo in cui vengono ricevuti. Il deposito di token nel pool è probabilmente un evento di disinvestimento CGT, e il prelievo è un altro. Come vengono tassate le ricompense DeFi dipende anche dal fatto che il protocollo emetta token LP, il che può aggiungere un altro livello di calcolo CGT.

Qual è l'aliquota fiscale sugli NFT in Irlanda?

La tassa sugli NFT in Irlanda è generalmente CGT al 33% su qualsiasi plusvalenza realizzata quando vendi un NFT. Il tuo costo è ciò che hai pagato per acquisirlo, incluse eventuali commissioni di gas. Se Revenue determina che stai acquistando e vendendo NFT come attività commerciale anziché come investimento, si applicano invece le aliquote dell'imposta sul reddito, che possono essere significativamente più elevate.

Come viene tassato un airdrop crypto in Irlanda?

La tassa sugli airdrop crypto è valutata come reddito nell'anno in cui ricevi i token. Utilizzi il valore di mercato equo dei token alla data di ricevuta come importo tassabile e lo riporti nella tua dichiarazione di autovalutazione. Quello stesso valore diventa quindi la tua base di costo CGT se successivamente vendi.

Quali registri mi servono per la mia dichiarazione fiscale DeFi?

Ti servono la data di ogni transazione, i token coinvolti, il valore in euro al momento, il tipo di attività e la piattaforma o wallet utilizzato. I protocolli DeFi non forniscono riepiloghi fiscali, quindi devi compilarli tu stesso. Il software fiscale per crypto che si collega direttamente ai tuoi wallet rende questo molto più gestibile.

Quando pago la CGT sulle crypto in Irlanda?

Per le plusvalenze realizzate tra gennaio e novembre, la CGT deve essere pagata entro il 15 dicembre di quell'anno. Le plusvalenze realizzate a dicembre sono dovute entro il 31 gennaio dell'anno successivo. Entrambe vengono poi riportate nella tua dichiarazione annuale di autovalutazione, dovuta a ottobre o metà novembre a seconda che tu presenti tramite ROS.

Posso compensare le perdite crypto con le plusvalenze DeFi in Irlanda?

Sì. Le perdite in conto capitale su disinvestimenti crypto, inclusi swap e vendite DeFi, possono essere compensate con le plusvalenze nello stesso anno fiscale. Eventuali perdite non utilizzate vengono riportate agli anni successivi. Le perdite non possono essere utilizzate per ridurre l'imposta sul reddito su ricompense di staking o reddito da airdrop.

Scambiare una crypto con un'altra innesca un evento fiscale in Irlanda?

Sì. La tassa sul trading crypto si applica a ogni swap, inclusi gli swap token-to-token su exchange decentralizzati. Ogni swap è un disinvestimento del token che dai via e un'acquisizione del token che ricevi. Calcoli il valore in euro del token disinvestito al momento dello swap per determinare la tua plusvalenza o perdita.

Fonte: CryptaTax