Podatek DeFi w Irlandii: Co jesteś winien i jak to zrobić dobrze

Podatek DeFi w Irlandii nie jest pojedynczą zasadą. To zbiór nakładających się na siebie regulacji, które zależą od tego, co faktycznie zrobiłeś ze swoimi kryptowalutami. Czy postawiłeś tokeny i zarobiłeś nagrody? Zapewniłeś płynność? Zamieniłeś jeden aktyw na inny na zdecentralizowanej giełdzie? Każda z tych czynności może podlegać innemu podatkowi, w innej stawce, w innym terminie. Irlandzki Urząd Skarbowy nie opublikował dedykowanego dokumentu dotyczącego DeFi, ale istniejące ramy obejmujące podatek dochodowy, podatek od zysków kapitałowych i podatek CIT mają pełne zastosowanie do tych działań. Ignorowanie ich, ponieważ zasady wydają się niepewne, nie jest bezpiecznym rozwiązaniem. Urząd Skarbowy jasno stwierdził, że kryptowaluty podlegają opodatkowaniu, a obowiązek prawidłowego samoobliczenia spoczywa na jednostce. Ten przewodnik wyjaśnia, jak traktowane są główne aktywności DeFi, jakie dokumenty są potrzebne i jakie terminy obowiązują irlandzkich podatników.

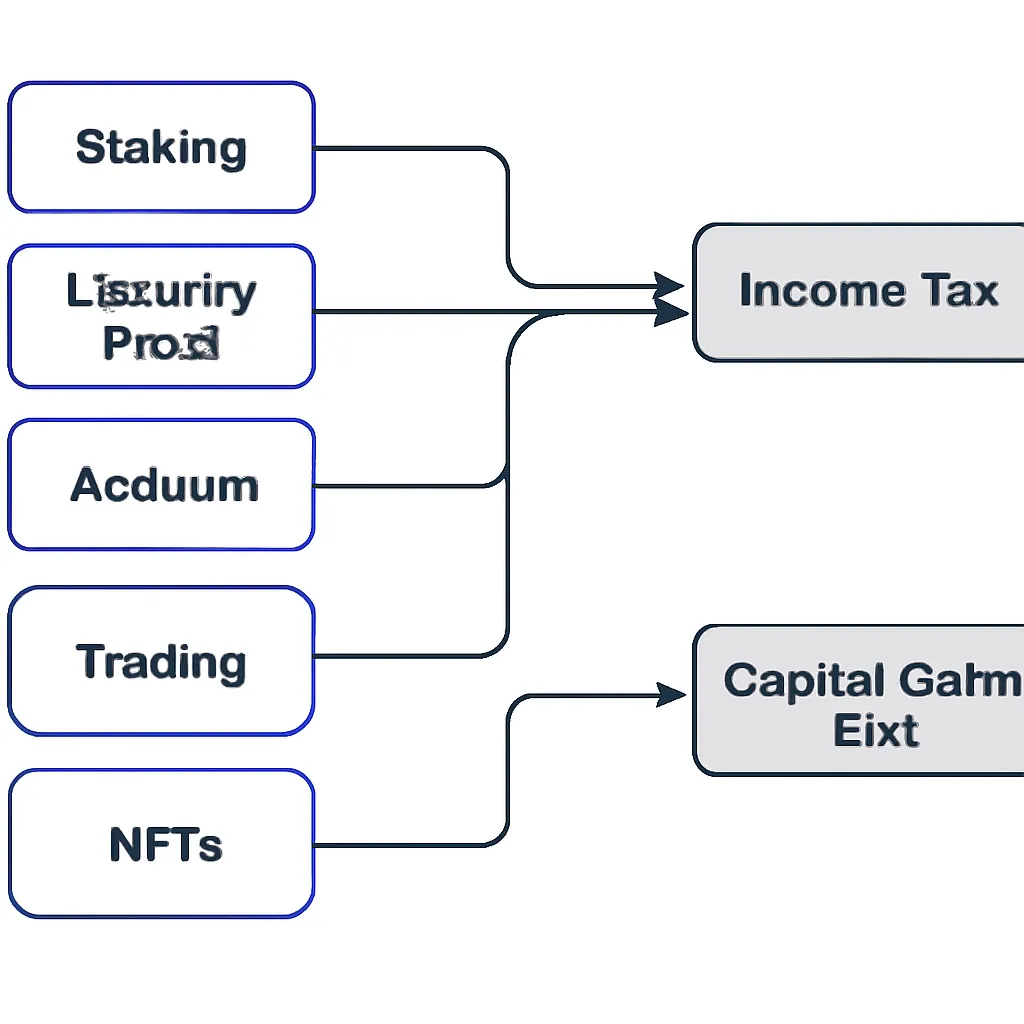

Jak irlandzki Urząd Skarbowy klasyfikuje kryptowaluty i aktywność DeFi

Urząd Skarbowy traktuje kryptowaluty jako majątek dla celów podatkowych, a nie jako walutę. Ta jedna klasyfikacja determinuje prawie wszystko. Kiedy zbywasz kryptowalutę, czy to przez sprzedaż, zamianę na inny token, czy wydanie, wywołujesz zdarzenie podlegające podatkowi od zysków kapitałowych (CGT). Zysk to różnica między przychodem ze zbycia a kosztem nabycia, skorygowana o wydatki uboczne. Stawka CGT w Irlandii wynosi 33%, a każda osoba ma roczne zwolnienie w wysokości 1270 €, które można zastosować przed obliczeniem podatku.

Podatek dochodowy od nagród kryptowalutowych

Strona dochodowa jest odrębna. Kiedy otrzymujesz kryptowalutę jako nagrodę za działalność, Urząd Skarbowy generalnie traktuje ten przychód w pierwszej kolejności jako dochód. Wartość rynkowa tokena w momencie otrzymania staje się zarówno dochodem podlegającym opodatkowaniu, jak i kosztem nabycia dla przyszłych celów CGT. To dwuetapowe traktowanie jest kluczowe dla zrozumienia podatku DeFi: możesz zapłacić podatek dochodowy przy otrzymaniu nagrody, a następnie ponownie CGT przy późniejszej sprzedaży lub zamianie tego samego tokena.

Poniższa tabela podsumowuje dwa główne rodzaje podatków mające zastosowanie do działań DeFi w Irlandii.

Tabela porównawcza rodzajów podatków

| Rodzaj podatku | Zdarzenie powodujące | Stawka | Zwolnienie roczne |

|---|---|---|---|

| Podatek od zysków kapitałowych (CGT) | Zbycie kryptowaluty (sprzedaż, zamiana, wydanie) | 33% | 1270 € na osobę |

| Podatek dochodowy / USC / PRSI | Otrzymanie kryptowaluty jako dochodu (nagrody, airdropy, wynagrodzenie) | Do 52% łącznie | Brak dla dochodów |

Podatek od stakowania kryptowalut: Czy stakowanie podlega opodatkowaniu w Irlandii?

Stakowanie podlega opodatkowaniu w Irlandii. Pytanie nie brzmi, czy jesteś winien podatek od nagród za stakowanie, ale kiedy i według jakiej stawki. Kiedy nagrody za stakowanie trafiają do twojego portfela, stanowisko Urzędu Skarbowego jest takie, że otrzymałeś dochód. Wartość tych tokenów w dniu otrzymania podlega opodatkowaniu jako różne dochody, według twojej krańcowej stawki podatku dochodowego, plus USC i PRSI, gdzie ma to zastosowanie. Dla podatnika z wyższą stawką efektywna łączna stawka na ten dochód może sięgać około 52%.

Podstawa kosztowa nagród za staking

Ustalona w tym momencie podstawa kosztowa ma ogromne znaczenie. Jeśli otrzymałeś nagrody za stakowanie warte 500 € i zapłaciłeś podatek dochodowy od 500 €, twoja podstawa kosztowa CGT dla tych tokenów wynosi 500 €. Jeśli później sprzedasz je za 800 €, zapłacisz CGT tylko od zysku 300 €, nie od pełnych 800 €. Prowadzenie precyzyjnych zapisów ceny tokena w momencie otrzymania każdej nagrody nie jest więc opcjonalne. Bezpośrednio wpływa to na obliczenie CGT.

Kwestie podatkowe dotyczące płynnego stakowania

Protokoły płynnego stakowania, w których otrzymujesz token pochodny reprezentujący twoją stakowaną pozycję, dodają kolejną warstwę. Otrzymanie tokena pochodnego może samo w sobie stanowić zdarzenie podlegające opodatkowaniu, jeśli jest traktowane jako zbycie pierwotnego aktywa. Zasady w tym zakresie nie są ustalone w wyraźnych wytycznych Urzędu Skarbowego, ale ostrożne podejście polega na stosowaniu ogólnej zasady zbycia.

Jak opodatkowane są nagrody DeFi: Pule płynności i yield farming

Zrozumienie, jak opodatkowane są nagrody DeFi, wymaga osobnego spojrzenia na każdy krok transakcji w puli płynności. Kiedy deponujesz tokeny w puli płynności, zazwyczaj otrzymujesz w zamian tokeny dostawcy płynności (LP). Urząd Skarbowy prawdopodobnie potraktowałby ten depozyt jako zbycie pierwotnych tokenów i nabycie tokenów LP. Oznacza to zdarzenie CGT w momencie depozytu, oparte na wartości rynkowej zdeponowanych tokenów.

Zdarzenia podatkowe podczas wpłaty i wypłaty z puli

Opłaty i dochód narosłe, gdy twoje aktywa znajdują się w puli, są traktowane jako dochód, opodatkowany według twojej krańcowej stawki w okresie, w którym narastają lub są otrzymywane. Kiedy wycofujesz się z puli, zbywasz tokeny LP i ponownie nabywasz aktywa bazowe, co jest kolejnym zdarzeniem CGT. Jeśli pula jest narażona na stratę nietrwałą, strata ta może zmniejszyć twój zysk przy zbyciu, ale nie możesz odliczyć straty od dochodu.

Yield farming dodatkowo to komplikuje. Zbieranie tokenów nagrody z farmy jest przychodem dochodowym. Reinwestowanie ich w inny protokół jest zbyciem tych tokenów nagrody. Każde zebranie i każda reinwestycja to osobne zdarzenie podatkowe wymagające daty, ceny tokena i zarejestrowanej wartości.

Tabela podsumowująca podatki dla działań DeFi

| Aktywność DeFi | Podatek przy wejściu/otrzymaniu | Podatek przy wyjściu/zbyciu |

|---|---|---|

| Nagrody za stakowanie | Podatek dochodowy według stawki krańcowej od wartości przy otrzymaniu | CGT od zysku powyżej podstawy kosztowej |

| Depozyt w puli płynności | Zdarzenie CGT przy zbyciu zdeponowanych tokenów | Zdarzenie CGT przy zbyciu tokenów LP przy wycofaniu |

| Zebranie z yield farm | Podatek dochodowy od wartości otrzymanych tokenów nagrody | CGT od zysku, jeśli tokeny nagrody są później sprzedane |

| Airdrop | Podatek dochodowy od wartości rynkowej w dniu otrzymania | CGT od zysku powyżej tej wartości przy sprzedaży |

| Sprzedaż NFT | Nie dotyczy przy zakupie | CGT w wysokości 33% od zysku lub podatek dochodowy, jeśli działalność handlowa |

Podatek od airdropu kryptowalut w Irlandii

Podatek od airdropu kryptowalut podlega tej samej logice dochodu w pierwszej kolejności. Jeśli otrzymujesz tokeny za darmo, czy to jako promocyjny airdrop, dystrybucję tokenów zarządzania, czy nagrodę protokołu, Urząd Skarbowy traktuje wartość rynkową tych tokenów w momencie otrzymania jako różne dochody. Jesteś winien podatek dochodowy, USC i PRSI od tej kwoty w roku podatkowym, w którym je otrzymałeś.

Otrzymanie podlegające opodatkowaniu niezależnie od działania

Niektóre airdropy pojawiają się bez żadnego działania z twojej strony. Inne wymagają wykonania zadania, takiego jak posiadanie konkretnego tokena lub interakcja z protokołem. Urząd Skarbowy nie wydaje się rozróżniać tych dwóch przypadków dla celów podatku dochodowego. Otrzymanie wartościowych tokenów jest zdarzeniem podlegającym opodatkowaniu niezależnie od tego, czy aktywnie je odebrałeś.

Wycena niepłynnych tokenów z airdropu

Jedną z praktycznych trudności jest to, że wiele tokenów z airdropów ma zmienne lub niepłynne ceny w dniu otrzymania. Nadal jesteś zobowiązany do użycia najlepszej dostępnej ceny rynkowej w tym dniu. Jeśli nie ma wiarygodnej ceny, udokumentowanie swojej metodologii jest ważne na wypadek, gdyby Urząd Skarbowy kiedykolwiek zakwestionował twoje zeznanie. Użycie uznanej ceny agregatora lub ceny spot z giełdy w momencie otrzymania jest obronnym podejściem.

Podatek od NFT i podatek od handlu kryptowalutami w Irlandii

Podatek od NFT w Irlandii mieści się w ogólnych ramach CGT. Kupno i sprzedaż NFT jest traktowane jako nabycie i zbycie aktywa podlegającego opodatkowaniu. Jeśli sprzedajesz NFT za więcej niż zapłaciłeś, zysk podlega CGT w wysokości 33% po zastosowaniu twojego zwolnienia w wysokości 1270 €. Jeśli tworzyłeś i sprzedawałeś NFT regularnie jako działalność gospodarczą, Urząd Skarbowy mógłby przeklasyfikować ten dochód na dochód z działalności gospodarczej podlegający podatkowi dochodowemu, a nie CGT. Rozróżnienie między okazjonalnym inwestowaniem a habitualnym handlem ma znaczenie.

CGT od swapów handlu kryptowalutami

Podatek od handlu kryptowalutami, czyli podatek od zysków z kupna i sprzedaży tokenów na zdecentralizowanych giełdach, podlega tej samej logice CGT. Każda zamiana między dwoma tokenami jest zbyciem. Na przykład zamiana ETH na USDC jest zbyciem ETH po obowiązującej stawce rynkowej. Obliczasz wartość w euro ETH w momencie zamiany, odejmujesz koszt nabycia, a różnica to twój zysk lub strata. Straty można odliczyć od zysków w tym samym roku podatkowym lub przenieść na przyszłe lata, ale nie można ich użyć do zmniejszenia zobowiązania z tytułu podatku dochodowego.

Prowadzenie dokumentacji i terminy składania zeznań

Dokładne zapisy są podstawą każdego zeznania podatkowego DeFi. Potrzebujesz dla każdej transakcji: daty, zaangażowanych tokenów, wartości w euro w momencie transakcji, rodzaju aktywności oraz portfela lub giełdy, na której miała miejsce. Protokoły DeFi nie wysyłają ci certyfikatu podatkowego. Odpowiedzialność za odtworzenie historii transakcji spoczywa wyłącznie na tobie.

Terminy płatności i składania CGT

Dla CGT, zyski zrealizowane między 1 stycznia a 30 listopada muszą być zapłacone do 15 grudnia tego samego roku. Zyski zrealizowane w grudniu muszą być zapłacone do 31 stycznia następnego roku. Twoje zobowiązanie CGT jest następnie formalnie raportowane w rocznym zeznaniu podatkowym, które należy złożyć do 31 października dla składających papierowo lub do połowy listopada dla składających przez ROS. Dochody ze stakowania, airdropów i nagród DeFi są raportowane w formularzu Form 11 lub Form 12, w zależności od twojej sytuacji, w tym samym cyklu samoobliczenia.

Konsekwencje niedotrzymania terminów

Niedotrzymanie tych terminów wiąże się z odsetkami. Urząd Skarbowy nalicza dzienne odsetki od opóźnionych płatności CGT, które szybko narastają przy dużych pozycjach kryptowalutowych. Złożenie zeznania na czas, nawet jeśli twoje zapisy są niedoskonałe, jest lepsze niż niezłożenie go wcale.

Scenariusz ilustracyjny

Aby zilustrować, jak to działa w praktyce, rozważ następujący scenariusz:

Ciara to 34-letnia inżynier oprogramowania z Dublina, która od dwóch lat aktywnie korzysta z DeFi. W minionym roku podatkowym postawiła ETH za pomocą protokołu płynnego stakowania i otrzymywała miesięczne nagrody za stakowanie. Zdeponowała również tokeny w puli płynności na zdecentralizowanej giełdzie i dwukrotnie w ciągu roku zebrała nagrody z yield farmingu. Pod koniec roku sprzedała część zgromadzonych tokenów nagrody, aby pokryć spodziewany podatek dochodowy.

Ciara zakładała, że jej jedynym zdarzeniem podatkowym była końcowa sprzedaż. Kiedy zaczęła przygotowywać swoje zeznanie, zdała sobie sprawę, że każda miesięczna nagroda za stakowanie była osobno opodatkowanym przychodem, każdy depozyt w puli płynności potencjalnym zdarzeniem CGT, a każde zebranie z farmy również dochodem podlegającym opodatkowaniu. Miała kilkadziesiąt zdarzeń podatkowych w ciągu roku, a nie jedno.

Korzystając z CryptaTax, Ciara zaimportowała bezpośrednio transakcje ze swojego portfela, dopasowała każdy przychód z nagrody do ceny z dnia otrzymania i obliczyła swoją łączną pozycję dochodową i kapitałową we wszystkich protokołach. Oprogramowanie oddzieliło jej ekspozycję na podatek dochodowy od zobowiązania CGT i wygenerowało liczby, które mogła bezpośrednio wprowadzić do swojego zeznania, oszczędzając jej godziny ręcznej pracy w arkuszu kalkulacyjnym i zmniejszając ryzyko błędu, który mógłby spowodować kontrolę Urzędu Skarbowego.

Najczęściej zadawane pytania

Czy DeFi podlega opodatkowaniu w Irlandii?

Tak. Urząd Skarbowy traktuje całą aktywność kryptowalutową, w tym DeFi, jako podlegającą opodatkowaniu. Nie ma zwolnienia dla protokołów zdecentralizowanych. Rodzaj podatku zależy od konkretnej aktywności: podatek dochodowy ma zastosowanie do nagród i airdropów w momencie otrzymania, podczas gdy CGT ma zastosowanie do zbycia aktywów kryptowalutowych.

Jak opodatkowane jest stakowanie w Irlandii?

Podatek od stakowania kryptowalut w Irlandii działa w dwóch etapach. Kiedy otrzymujesz nagrody za stakowanie, ich wartość rynkowa w tym dniu jest traktowana jako różne dochody i opodatkowana według twojej krańcowej stawki, plus USC i PRSI. Kiedy później sprzedajesz lub zamieniasz te tokeny nagrody, wszelki zysk powyżej pierwotnego kosztu dochodowego podlega CGT w wysokości 33%.

Czy stakowanie podlega opodatkowaniu, nawet jeśli nie sprzedaję nagród?

Tak, czy stakowanie podlega opodatkowaniu, nawet gdy trzymasz tokeny, to jedno z najczęstszych pytań irlandzkich użytkowników kryptowalut. Stanowisko Urzędu Skarbowego jest takie, że dochód powstaje w momencie otrzymania tokenów, a nie ich sprzedaży. Jesteś winien podatek dochodowy w roku otrzymania, niezależnie od tego, czy sprzedajesz.

Jak opodatkowane są nagrody DeFi pochodzące z puli płynności?

Opłaty i dochód zarobione w puli płynności są traktowane jako dochód w okresie ich otrzymania. Depozyt tokenów w puli jest prawdopodobnie zdarzeniem zbycia dla CGT, a wypłata jest kolejnym. Jak opodatkowane są nagrody DeFi zależy również od tego, czy protokół emituje tokeny LP, co może dodać kolejną warstwę obliczeń CGT.

Jaka jest stawka podatku od NFT w Irlandii?

Podatek od NFT w Irlandii to generalnie CGT w wysokości 33% od zysku osiągniętego przy sprzedaży NFT. Twoim kosztem jest cena zapłacona za nabycie, w tym opłaty gazowe. Jeśli Urząd Skarbowy uzna, że kupujesz i sprzedajesz NFT w ramach działalności handlowej, a nie inwestycyjnej, zamiast tego zastosowane zostaną stawki podatku dochodowego, które mogą być znacznie wyższe.

Jak opodatkowany jest airdrop kryptowalut w Irlandii?

Podatek od airdropu kryptowalut jest naliczany jako dochód w roku otrzymania tokenów. Używasz wartości godziwej tokenów w dniu otrzymania jako kwoty podlegającej opodatkowaniu i zgłaszasz ją w swoim zeznaniu podatkowym. Ta sama wartość staje się następnie podstawą kosztową CGT, jeśli później sprzedasz.

Jakie dokumenty są potrzebne do zeznania podatkowego DeFi?

Potrzebujesz daty każdej transakcji, zaangażowanych tokenów, wartości w euro w momencie transakcji, rodzaju aktywności oraz platformy lub portfela. Protokoły DeFi nie dostarczają podsumowań podatkowych, więc musisz to zebrać samodzielnie. Oprogramowanie podatkowe do kryptowalut, które łączy się bezpośrednio z twoimi portfelami, znacznie to ułatwia.

Kiedy płacę CGT od kryptowalut w Irlandii?

Dla zysków osiągniętych między styczniem a listopadem CGT musi być zapłacony do 15 grudnia tego roku. Zyski osiągnięte w grudniu są płatne do 31 stycznia następnego roku. Oba są następnie raportowane w rocznym zeznaniu podatkowym, które należy złożyć w październiku lub połowie listopada, w zależności od tego, czy składasz przez ROS.

Czy mogę odliczyć straty kryptowalutowe od zysków DeFi w Irlandii?

Tak. Straty kapitałowe ze zbycia kryptowalut, w tym zamian i sprzedaży DeFi, mogą być odliczone od zysków kapitałowych w tym samym roku podatkowym. Niewykorzystane straty przechodzą na przyszłe lata. Straty nie mogą być użyte do zmniejszenia podatku dochodowego od nagród za stakowanie lub dochodów z airdropów.

Czy zamiana jednej kryptowaluty na inną powoduje zdarzenie podatkowe w Irlandii?

Tak. Podatek od handlu kryptowalutami ma zastosowanie do każdej zamiany, w tym do zamian token-na-token na zdecentralizowanych giełdach. Każda zamiana jest zbyciem tokena, który oddajesz, i nabyciem tokena, który otrzymujesz. Obliczasz wartość w euro zbywanego tokena w momencie zamiany, aby określić swój zysk lub stratę.

Source: CryptaTax