Podatek DeFi w ZEA: Handel, Staking, Airdropy i NFT Wyjaśnione

Zjednoczone Emiraty Arabskie zbudowały reputację jednej z najbardziej przyjaznych kryptowalutom jurysdykcji na świecie. Dla indywidualnych użytkowników kluczowe pytanie nie brzmi, czy kraj wita aktywność kryptowalutową, ale które konkretne działania podlegają opodatkowaniu, a które nie. Podatki od DeFi w ZEA nie są jedną, jednolitą regułą. Zależą od tego, kim jesteś, co robisz i czy działasz jako osoba prywatna, czy poprzez podmiot gospodarczy. Ten przewodnik rozkłada obecne stanowisko dotyczące handlu, stakingu, pożyczek, airdropów i NFT, abyś mógł zrozumieć swoje zobowiązania przed terminem złożenia zeznania lub kontrolą skarbową.

Krajobraz podatkowy ZEA dla użytkowników kryptowalut

ZEA nie nakładają podatku dochodowego od osób fizycznych. Ten jeden fakt odróżnia je od prawie każdego innego głównego centrum finansowego i jest powodem, dla którego tak wielu rodzimych użytkowników kryptowalut i traderów przeniosło się tam. Dla osób prywatnych bez zarejestrowanej działalności gospodarczej, zyski z posiadania i sprzedaży kryptowalut, w tym tokenów DeFi, nie podlegają podatkowi dochodowemu ani podatkowi od zysków kapitałowych na poziomie osobistym. To stanowisko pozostaje niezmienne.

Ekspozycja podatkowa firm

Sytuacja zmienia się, gdy w grę wchodzi działalność gospodarcza. ZEA wprowadziły federalne ramy podatku dochodowego od osób prawnych ze standardową stawką mającą zastosowanie do zysków przedsiębiorstw powyżej określonego progu. Jeśli prowadzisz operacje handlu kryptowalutami, protokół DeFi lub jakąkolwiek działalność komercyjną poprzez podmiot w ZEA, zyski tego podmiotu mogą podlegać opodatkowaniu podatkiem dochodowym od osób prawnych. Zwolnienie z podatku osobistego nie chroni automatycznie dochodu z działalności gospodarczej tylko dlatego, że bazowym aktywem jest kryptowaluta. Zrozumienie, po której stronie tej linii znajduje się twoja działalność, jest podstawą analizy podatkowej DeFi w ZEA.

ZEA utrzymują również strefy wolne, w tym te popularne wśród firm kryptowalutowych i Web3. Niektóre podmioty w strefach wolnych mogą kwalifikować się do zerowej stawki podatku dochodowego od osób prawnych od kwalifikującego się dochodu, ale warunki są specyficzne i wymagają starannego planowania. Błąd w tej kwestii może skutkować niespodziewanym zastosowaniem standardowej stawki podatku dochodowego od osób prawnych.

Jak podatek DeFi stosuje się do aktywności handlu kryptowalutami

Dla osób prywatnych podatek od handlu kryptowalutami w ZEA jest generalnie nieistotny na poziomie osobistym. Kupno i sprzedaż tokenów, zamiana jednego aktywa DeFi na inne na zdecentralizowanej giełdzie lub zamknięcie pozycji z dźwignią nie powoduje powstania zobowiązania z tytułu podatku dochodowego od osób fizycznych lub podatku od zysków kapitałowych na podstawie obecnych przepisów ZEA. Dotyczy to zarówno handlu na rynkach spot, korzystania z protokołów automatycznych animatorów rynku, jak i rotacji między pulami płynności.

Kiedy handel staje się działalnością gospodarczą

Komplikacje pojawiają się, gdy handel przekracza granicę działalności gospodarczej. Organy podatkowe w różnych jurysdykcjach stosują takie czynniki, jak częstotliwość transakcji, zamiar zawodowy, korzystanie z zaawansowanych narzędzi oraz proporcja dochodu pochodzącego z handlu, aby określić, czy działalność ma charakter osobisty, czy komercyjny. ZEA nie publikują jednoznacznego testu, ale jeśli twój handel kryptowalutami generuje pierwotne lub znaczące źródło dochodu dla zarejestrowanego podmiotu, przepisy dotyczące podatku dochodowego od osób prawnych mają zastosowanie.

Dla osób, które są rezydentami podatkowymi gdzie indziej i posiadają również aktywa w ZEA, sytuacja jest bardziej złożona. Status ZEA jako jurysdykcji o niskich podatkach nie uchyla obowiązków podatkowych w kraju ojczystym, który opodatkowuje dochody na całym świecie. Rezydent Wielkiej Brytanii, który handluje tokenami DeFi przez portfel w ZEA, nadal jest zobowiązany do zapłaty brytyjskiego podatku od zysków. To miejsce zamieszkania decyduje o tym, gdzie należy zapłacić podatek, a nie gdzie znajduje się portfel.

Rezydencja i transgraniczne obowiązki podatkowe

Poniższa tabela podsumowuje, jak podatek od handlu kryptowalutami generalnie ma zastosowanie do różnych profili traderów w ZEA.

| Profil tradera | Podatek dochodowy od osób fizycznych | Ekspozycja na podatek dochodowy od osób prawnych | Kluczowe rozważenie |

|---|---|---|---|

| Rezydent ZEA, osoba prywatna, sporadyczny handel | Brak | Brak | Musi być działalnością osobistą, nie biznesową |

| Rezydent ZEA, osoba prywatna, handel o wysokiej częstotliwości | Brak na poziomie osobistym | Możliwe, jeśli zorganizowane jako działalność gospodarcza | Aktywność może zostać przeklasyfikowana jako komercyjna |

| Firma w ZEA handlująca kryptowalutami | Nie dotyczy | Standardowa stawka podatku dochodowego od osób prawnych od zysków powyżej progu | Status strefy wolnej może dać ulgę, jeśli spełnione są warunki |

| Cudzoziemiec, aktywa w ZEA, nierezydent | Brak w ZEA | Brak w ZEA | Zastosowanie mają przepisy podatkowe kraju ojczystego |

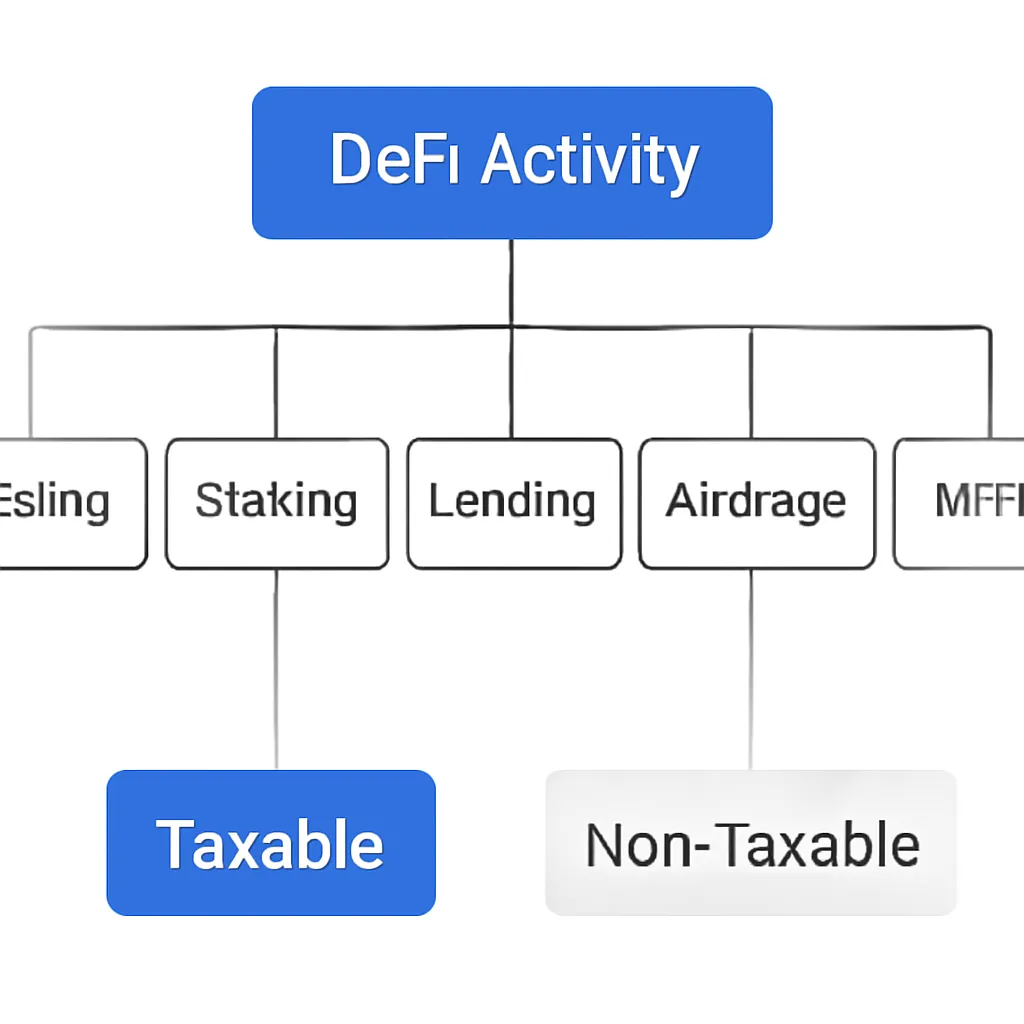

Podatek od stakingu kryptowalut i czy staking jest opodatkowany w ZEA

Staking stał się jednym z najczęstszych sposobów, w jaki uczestnicy DeFi zarabiają zyski, a pytanie, czy staking podlega opodatkowaniu, pojawia się stale. W ZEA, dla osoby prywatnej, nagrody ze stakingu nie podlegają podatkowi dochodowemu od osób fizycznych. Nie ma mechanizmu opodatkowania dochodu uzyskanego przez osobę fizyczną w taki sposób, jak dochód z pracy lub dochód z inwestycji byłby opodatkowany w kraju takim jak Wielka Brytania czy Niemcy.

Sprzedaż nagród za staking i problemy transgraniczne

Nie oznacza to, że staking jest całkowicie poza rozważaniem. Jeśli później sprzedasz tokeny otrzymane jako nagrody ze stakingu, jakikolwiek zysk z ich zbycia nadal nie jest opodatkowany na poziomie osobistym w ZEA. Dla rezydentów krajów, które opodatkowują dochody na całym świecie, nagrody ze stakingu mogą być jednak traktowane jako dochód w momencie otrzymania w ich jurysdykcji macierzystej, niezależnie od tego, gdzie znajduje się portfel lub protokół.

Dla korporacyjnych podmiotów w ZEA opodatkowanie stakingu kryptowalut jest aktualnym zagadnieniem. Nagrody uzyskane przez firmę za pośrednictwem protokołów stakingu stanowią część dochodu tego podmiotu i generalnie są wliczane do podstawy opodatkowania. Moment ujęcia przychodu – czy w chwili otrzymania, czy sprzedaży tokena – to obszar, w którym konieczne jest staranne dopasowanie traktowania księgowego i podatkowego.

Podsumowanie scenariuszy podatkowych stakingu

Poniższa tabela przedstawia, jak opodatkowanie stakingu wygląda w różnych scenariuszach.

| Scenariusz stakingu | Osoba fizyczna w ZEA | Korporacyjny podmiot w ZEA |

|---|---|---|

| Otrzymywanie nagród za staking | Nie podlega opodatkowaniu | Prawdopodobnie podlega opodatkowaniu jako dochód |

| Sprzedaż stakowanych tokenów z zyskiem | Nie podlega opodatkowaniu | Zysk wliczony do dochodu do opodatkowania |

| Płynny staking (np. otrzymanie tokena pochodnego) | Nie podlega opodatkowaniu na poziomie osobistym | Traktowanie księgowe określa moment ujęcia |

Jak opodatkowane są nagrody DeFi: Pożyczki, Yield Farming i Pule Płynności

Poza stakingiem, uczestnicy DeFi często zarabiają dzięki protokołom pożyczkowym, strategiom yield farmingu i zapewnianiu płynności na zdecentralizowanych giełdach. Pytanie, jak opodatkowane są nagrody DeFi w ZEA, podlega tej samej logice strukturalnej co staking: brak podatku dochodowego od osób fizycznych, ale uwzględnienie podatku korporacyjnego dla podmiotów.

Prowadzenie rejestrów i zgodność z AML

Pożyczanie tokenów w protokołach i otrzymywanie zwrotów przypominających odsetki, farmienie tokenów zarządczych jako zachęt oraz zarabianie opłat transakcyjnych jako dostawca płynności to formy generowania dochodu. Dla rezydenta ZEA działającego poza strukturą korporacyjną żadna z tych czynności nie wywołuje osobistego obciążenia podatkowego. Wyzwaniem jest prowadzenie rejestrów. Nawet jeśli lokalnie nie jest należny podatek, zbudowanie czystej historii transakcji jest niezbędne na potrzeby przyszłej kontroli, udowodnienia bankowi legalności środków lub spełnienia wymogów innej jurysdykcji w przypadku przeprowadzki.

Aktywność DeFi jest również coraz częściej kontrolowana w ramach ram przeciwko praniu pieniędzy. Instytucje finansowe i dostawcy usług w zakresie aktywów wirtualnych w ZEA podlegają solidnym obowiązkom AML. Niewyjaśnione dochody DeFi wpływające na konto bankowe w ZEA bez dokumentacji mogą stwarzać tarcia w zakresie zgodności, nawet jeśli podstawowa sytuacja podatkowa jest czysta. Prowadzenie rejestrów każdej interakcji z protokołem, wartości otrzymanych tokenów i źródła środków to dobra praktyka niezależnie od wyniku podatkowego.

Podatek od Airdropów Kryptowalutowych i Jak Są Traktowane Airdropy

Airdropy są powszechną cechą ekosystemów DeFi. Projekty dystrybuują tokeny do posiadaczy portfeli, często w celu nagrodzenia wczesnych użytkowników lub zachęcenia do adopcji protokołu. Sposób opodatkowania airdropów kryptowalutowych różni się znacznie w zależności od jurysdykcji. W ZEA, dla osoby fizycznej, otrzymanie airdropu nie wiąże się z podatkiem dochodowym. Tokeny trafiają do twojego portfela i nie powstaje natychmiastowe zobowiązanie podatkowe.

Wycena i prowadzenie rejestrów dla airdropów

Praktycznym problemem dla rezydentów ZEA otrzymujących airdropy jest wycena i prowadzenie rejestrów. Znajomość wartości rynkowej tokenów w momencie ich otrzymania ma znaczenie, jeśli później je sprzedasz, szczególnie jeśli masz podwójne rezydencje podatkowe lub planujesz przeprowadzkę. Token otrzymany przy niskiej wartości i sprzedany później przy wysokiej tworzy zysk, który może podlegać opodatkowaniu w innym kraju w zależności od historii twojego pobytu.

Korporacyjne traktowanie airdropów

Dla korporacyjnych podmiotów w ZEA airdrop otrzymany na portfel firmowy jest prawdopodobnie traktowany jako dochód w momencie otrzymania. Wartość w tym momencie stanowi część dochodu do opodatkowania, a wszelkie późniejsze zyski lub straty ze zbycia będą obliczane w odniesieniu do tego kosztu bazowego. Prawidłowe ujęcie księgowe w momencie otrzymania, zamiast próby jego odtworzenia miesiącami później, pozwala uniknąć rozbieżności, które stwarzają problemy podczas korporacyjnej kontroli podatkowej.

Podatek od NFT w ZEA

Podatek od NFT to rosnący obszar zainteresowania, ponieważ coraz więcej osób i firm uczestniczy w rynkach NFT. Dla rezydentów ZEA będących osobami fizycznymi kupno, sprzedaż i handel NFT nie podlega podatkowi dochodowemu od osób fizycznych ani podatkowi od zysków kapitałowych. Artysta mintujący i sprzedający NFT, kolekcjoner handlujący aktywami cyfrowymi czy gracz wymieniający przedmioty w grze reprezentowane jako NFT – wszyscy działają w środowisku wolnym od podatku osobistego.

Działalność NFT a podatek dochodowy od osób prawnych

Pytanie o podmiot gospodarczy pojawia się tutaj również. Studio, które mintuje i sprzedaje NFT jako swoją podstawową działalność komercyjną, generuje przychód z działalności gospodarczej. Przychód ten podlegałby opodatkowaniu korporacyjnemu po przekroczeniu odpowiedniego progu. Podobnie platforma, która ułatwia sprzedaż NFT i pobiera opłaty, prowadzi działalność gospodarczą, a nie zajmuje się pasywną inwestycją osobistą.

Dochody z tantiem z NFT

Dochód z tantiem z NFT, gdzie twórca otrzymuje procent za każdym razem, gdy jego NFT jest odsprzedawane na rynkach wtórnych, to kolejna warstwa do rozważenia. Dla osób fizycznych jest to dochód pasywny bez ekspozycji na podatek osobisty w ZEA. Dla firmy otrzymującej bieżące strumienie tantiem z kontraktów NFT, kwoty te zasilają dochód podlegający opodatkowaniu korporacyjnemu. Powtarzalny charakter tantiem sprawia, że są one bardziej widoczne w sprawozdaniach finansowych i bardziej narażone na kontrolę niż jednorazowa sprzedaż.

Scenariusz Ilustracyjny

Aby zilustrować, jak to wygląda w praktyce, rozważ następujący scenariusz:

Ahmed to niezależny programista z Dubaju, który od kilku lat aktywnie działa w DeFi. Zapewnia płynność na zdecentralizowanej giełdzie, stakuje token proof-of-stake, a w zeszłym roku otrzymał airdrop tokena zarządzania. Sprzedał także dwa NFT, które wybił ze swojego portfolio dzieł cyfrowych. Ahmed działa jako osoba prywatna i nie posiada komercyjnego zezwolenia na handel kryptowalutami.

Zgodnie z obecnymi ramami prawnymi ZEA, żadne z nagród DeFi Ahmeda, dochody ze stakingu, tokeny z airdropu ani wpływy ze sprzedaży NFT nie podlegają podatkowi dochodowemu od osób fizycznych. Jego zobowiązania podatkowe w ZEA są praktycznie zerowe. Jednak Ahmed przeprowadził się z Wielkiej Brytanii trzy lata temu i nadal posiada niektóre brytyjskie aktywa. Zanim uzna, że jego dochody z DeFi są całkowicie wolne od podatku, musi potwierdzić, że jego status rezydencji podatkowej w Wielkiej Brytanii został skutecznie zerwany. Obowiązki w kraju ojczystym nie znikają tylko dlatego, że jego portfel jest połączony z adresem IP w Dubaju.

Ahmed korzysta z CryptaTax, aby skompilować pełną historię transakcji we wszystkich swoich portfelach i protokołach. Mimo że nie jest winien podatku w ZEA, raport zapewnia mu czysty ślad audytowy, wspiera zapytania banku dotyczące należytej staranności i dostarcza danych, których może potrzebować, jeśli kiedykolwiek pojawi się pytanie o rezydencję podatkową w Wielkiej Brytanii. Przygotowanie kosztuje znacznie mniej niż odtworzenie danych po fakcie.

Najczęściej zadawane pytania

Czy DeFi podlega opodatkowaniu w ZEA dla osób fizycznych?

Dla osób prywatnych będących rezydentami ZEA, działalność DeFi nie podlega podatkowi dochodowemu od osób fizycznych ani podatkowi od zysków kapitałowych. ZEA nie nakładają tych podatków na osoby fizyczne. Jeśli działasz poprzez podmiot korporacyjny, obowiązują inne zasady, a zyski z działalności gospodarczej powyżej określonego progu podlegają podatkowi dochodowemu od osób prawnych.

W jaki sposób nagrody DeFi są opodatkowane dla rezydentów ZEA?

Nagrody DeFi otrzymane przez rezydenta ZEA będącego osobą fizyczną, niezależnie od tego, czy pochodzą ze stakingu, yield farmingu, pul płynności czy protokołów pożyczkowych, nie są opodatkowane na poziomie osoby fizycznej. Dla podmiotów korporacyjnych nagrody otrzymane jako dochód są generalnie wliczane do dochodu podlegającego opodatkowaniu. Prowadzenie dokumentacji jest nadal ważne, nawet jeśli nie jest należny podatek osobisty.

Czy staking podlega opodatkowaniu w ZEA?

Staking nie podlega opodatkowaniu dla indywidualnych rezydentów ZEA zgodnie z obecnymi przepisami. Nie ma podatku dochodowego od osób fizycznych od nagród ze stakingu ani podatku od zysków kapitałowych od późniejszej sprzedaży stakowanych tokenów. Dla firm zarejestrowanych w ZEA nagrody ze stakingu są traktowane jako dochód i wliczane do obliczenia podatku dochodowego od osób prawnych.

Jaka jest pozycja podatkowa handlu kryptowalutami w ZEA?

Indywidualni rezydenci ZEA nie płacą podatku dochodowego od osób fizycznych ani podatku od zysków kapitałowych od zysków z handlu kryptowalutami. Ryzyko powstania zobowiązania podatkowego pojawia się, gdy handel jest prowadzony poprzez lub przeklasyfikowany na działalność gospodarczą, w którym to przypadku może mieć zastosowanie podatek dochodowy od osób prawnych. Rezydenci, którzy mają również rezydencję podatkową gdzie indziej, powinni sprawdzić swoje obowiązki w tej jurysdykcji.

Jak traktowany jest podatek od airdropów w ZEA?

Airdropy otrzymane przez rezydentów ZEA będących osobami fizycznymi nie podlegają podatkowi dochodowemu od osób fizycznych. Nie ma opodatkowania w momencie otrzymania. Dla podmiotów korporacyjnych airdropy otrzymane do portfela firmowego są prawdopodobnie traktowane jako dochód według ich wartości rynkowej z dnia otrzymania. Prowadzenie dokumentacji tej wartości jest ważne dla prawidłowej rachunkowości.

Jaka jest pozycja podatkowa NFT dla osoby z siedzibą w ZEA?

Osoby fizyczne będące rezydentami ZEA nie płacą podatku dochodowego od osób fizycznych ani podatku od zysków kapitałowych od sprzedaży NFT, w tym transakcji na rynku wtórnym i dochodów z tantiem. Działalność NFT prowadzona przez podmiot gospodarczy, taki jak studio mintowania lub platforma handlowa, podlegałaby podatkowi dochodowemu od osób prawnych od zysków powyżej odpowiedniego progu.

Czy zerowa stawka podatku osobistego w ZEA obowiązuje, jeśli mam również rezydencję gdzie indziej?

Zerowa stawka podatku osobistego w ZEA ma zastosowanie do dochodów i zysków powstałych u rezydentów podatkowych ZEA. Jeśli posiadasz rezydencję podatkową w innym kraju, który opodatkowuje dochody na całym świecie, przepisy tego kraju nadal obowiązują, niezależnie od tego, gdzie przechowywany jest twój portfel kryptowalut. Status rezydencji, a nie lokalizacja portfela, decyduje o tym, gdzie należy zapłacić podatek.

Czy nadal muszę prowadzić dokumentację, jeśli nie jestem winien podatku w ZEA?

Tak. Nawet jeśli nie jest należny podatek osobisty w ZEA, prowadzenie szczegółowej dokumentacji transakcji jest niezbędne do celów należytej staranności bankowej, zgodności z AML i ewentualnej zmiany jurysdykcji w przyszłości. Podmioty korporacyjne muszą prowadzić dokumentację na potrzeby swoich deklaracji podatku dochodowego od osób prawnych. CryptaTax może wygenerować pełną historię transakcji we wszystkich portfelach i protokołach, aby wspomóc wszystkie te potrzeby.

Czy działalność DeFi podlega VAT w ZEA?

ZEA stosują stawkę VAT w standardowej wysokości do większości towarów i usług, ale traktowanie transakcji kryptowalutowych i DeFi w ramach przepisów VAT jest obszarem wymagającym szczegółowej porady w zależności od charakteru działalności. Świadczenie usług finansowych i handel instrumentami finansowymi mogą podlegać różnym traktowaniu w zakresie VAT. Zawsze zasięgaj profesjonalnej porady w swojej konkretnej sytuacji.

Jak struktura strefy wolnocłowej wpływa na podatek DeFi dla firmy z ZEA?

Niektóre strefy wolnocłowe ZEA oferują zerową stawkę podatku dochodowego od osób prawnych od kwalifikowanego dochodu dla podmiotów spełniających określone warunki. Firmy krypto i Web3 z siedzibą w kwalifikujących się strefach wolnocłowych mogą skorzystać z tej stawki, ale zasady dotyczące kwalifikowanego dochodu są szczegółowe, a błędy strukturalne mogą skutkować zastosowaniem standardowej stawki podatku dochodowego od osób prawnych. Przed poleganiem na traktowaniu podatkowym w strefie wolnocłowej konieczna jest profesjonalna porada.

Źródło: CryptaTax