Impuesto DeFi en los EAU: Explicación sobre Trading, Staking, Airdrops y NFT

Los Emiratos Árabes Unidos han construido una reputación como una de las jurisdicciones más amigables con las criptomonedas del mundo. Para los usuarios individuales, la pregunta clave no es si el país acoge la actividad cripto, sino exactamente qué actividades conllevan una obligación fiscal y cuáles no. El impuesto DeFi en los EAU no es una regla única y uniforme. Depende de quién eres, qué estás haciendo y si operas como individuo o a través de una entidad comercial. Esta guía desglosa la posición actual en trading, staking, préstamos, airdrops y NFT para que puedas entender tu exposición antes de que llegue una fecha límite de presentación o surja una pregunta de auditoría.

El Panorama Fiscal de los EAU para Usuarios de Criptomonedas

Los EAU no imponen impuesto sobre la renta personal a los individuos. Ese solo hecho los diferencia de casi todos los demás centros financieros importantes y es la razón por la que muchas personas y operadores nativos de criptomonedas se han trasladado allí. Para particulares sin negocio registrado, las ganancias por poseer y vender criptomonedas, incluidos los tokens DeFi, no están sujetas a impuesto sobre la renta ni a ganancias de capital a nivel personal. Esa posición se ha mantenido constante.

Exposición fiscal corporativa para empresas

El panorama cambia una vez que un negocio está involucrado. Los EAU introdujeron un marco de impuesto corporativo federal con una tasa estándar aplicable a las ganancias comerciales por encima de un umbral específico. Si operas un negocio de trading de criptomonedas, un protocolo DeFi o cualquier actividad comercial a través de una entidad de los EAU, las ganancias de esa entidad pueden caer dentro de la red del impuesto corporativo. La exención del impuesto personal no protege automáticamente los ingresos comerciales simplemente porque el activo subyacente sea una criptomoneda. Entender en qué lado de esa línea cae tu actividad es la base de cualquier análisis fiscal DeFi en los EAU.

Los EAU también mantienen regímenes de zonas francas, incluidas aquellas populares entre los negocios cripto y Web3. Algunas entidades de zonas francas pueden calificar para una tasa de impuesto corporativo del cero por ciento sobre ingresos calificados, pero las condiciones son específicas y requieren una estructuración cuidadosa. Equivocarse puede resultar en la aplicación inesperada de la tasa corporativa estándar.

Cómo se Aplica el Impuesto DeFi a la Actividad de Trading de Criptomonedas

Para particulares, el impuesto sobre el trading de criptomonedas en los EAU generalmente no es un evento a nivel personal. Comprar y vender tokens, intercambiar un activo DeFi por otro en un exchange descentralizado, o cerrar una posición apalancada no genera una obligación de impuesto sobre la renta personal ni ganancias de capital según las reglas actuales de los EAU. Esto se aplica tanto si operas en mercados spot, usas protocolos de creador de mercado automatizado o rotas entre pools de liquidez.

Cuándo el trading se convierte en actividad empresarial

La complicación surge cuando el trading cruza hacia una actividad comercial. Las autoridades fiscales en varias jurisdicciones utilizan factores como la frecuencia de las transacciones, la intención profesional, el uso de herramientas sofisticadas y la proporción de ingresos derivados del trading para determinar si la actividad es personal o comercial. Los EAU no publican una prueba clara, pero si tu trading de criptomonedas genera la fuente principal o significativa de ingresos para una entidad registrada, las reglas del impuesto corporativo son relevantes.

Para individuos que son residentes fiscales en otro lugar y también poseen activos en los EAU, el panorama es más complejo. El estatus de los EAU como jurisdicción de baja tributación no anula las obligaciones fiscales en un país de origen que grava la renta mundial. Un residente del Reino Unido que opera con tokens DeFi a través de una billetera en los EAU aún debe impuestos en el Reino Unido sobre las ganancias. La residencia determina dónde se deben los impuestos, no dónde está la billetera.

Residencia y obligaciones fiscales transfronterizas

La tabla a continuación resume cómo se aplica generalmente el impuesto sobre el trading de criptomonedas en diferentes perfiles de operadores en los EAU.

| Perfil del Operador | Impuesto sobre la Renta Personal | Exposición al Impuesto Corporativo | Consideración Clave |

|---|---|---|---|

| Individuo residente en EAU, trading ocasional | Ninguno | Ninguna | Debe ser personal, no actividad comercial |

| Individuo residente en EAU, trading de alta frecuencia | Ninguno a nivel personal | Posible si se estructura como negocio | La actividad puede ser reclasificada como comercial |

| Empresa de EAU que comercia cripto | No aplica | Tasa corporativa estándar sobre ganancias por encima del umbral | El estatus de zona franca puede ofrecer alivio si se cumplen condiciones |

| Extranjero, activos en EAU, no residente | Ninguno en EAU | Ninguna en EAU | Se aplican reglas fiscales del país de origen |

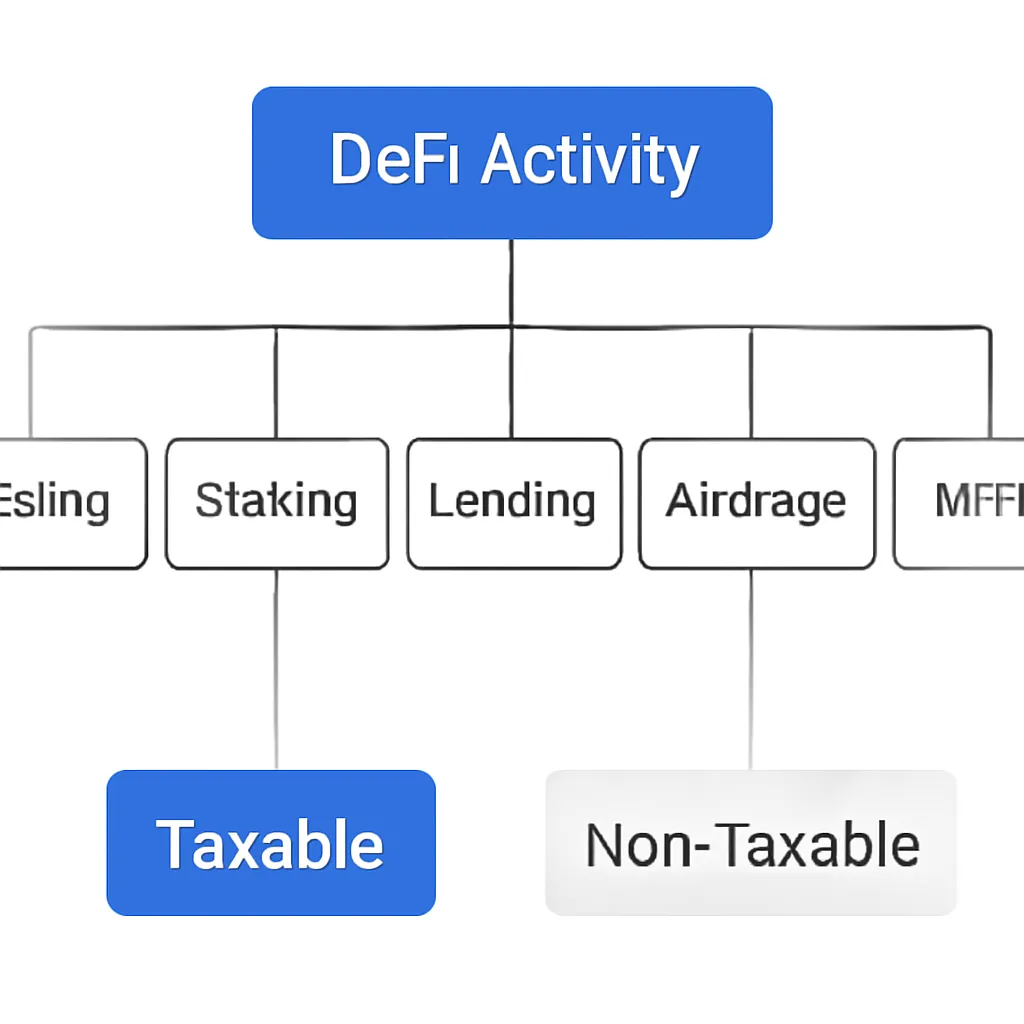

Impuesto sobre Staking de Criptomonedas y si el Staking es Imponible en los EAU

El staking se ha convertido en una de las formas más comunes en que los participantes de DeFi obtienen rendimiento, y la pregunta de si el staking es imponible surge constantemente. En los EAU, para un particular, las recompensas de staking recibidas no están sujetas al impuesto sobre la renta personal. No existe un mecanismo para gravar los ingresos recibidos por una persona natural de la misma manera que se gravarían los salarios o ingresos por inversiones en un país como el Reino Unido o Alemania.

Venta de recompensas de staking y problemas transfronterizos

Eso no significa que el staking esté completamente libre de consideración. Si más tarde vendes los tokens que recibiste como recompensas de staking, cualquier ganancia en la enajenación aún no está gravada a nivel personal en los EAU. Sin embargo, para residentes de países que gravan sobre una base mundial, las recompensas de staking pueden tratarse como ingresos en el momento de recepción en su jurisdicción de origen, independientemente de dónde se encuentre la billetera o el protocolo.

Para las entidades corporativas de los EAU, el impuesto sobre el staking de criptoactivos es un tema candente. Las recompensas obtenidas por una empresa a través de protocolos de staking forman parte de los ingresos de esa entidad y generalmente se incluirían en el cálculo de la ganancia imponible. El momento del reconocimiento, ya sea en el punto de recepción o cuando se vende el token, es un área donde el tratamiento contable y fiscal pueden necesitar alinearse cuidadosamente.

Resumen de escenarios fiscales de staking

La siguiente tabla describe cómo se aplica el impuesto sobre el staking en diferentes escenarios.

| Escenario de Staking | Individuo en los EAU | Entidad Corporativa en los EAU |

|---|---|---|

| Recibir recompensas de staking | No sujeto a impuestos | Probablemente sujeto a impuestos como ingreso |

| Vender tokens apostados con ganancia | No sujeto a impuestos | Ganancia incluida en la ganancia imponible |

| Staking líquido (p. ej., recibir un token derivado) | No sujeto a impuestos personalmente | El tratamiento contable determina el momento del reconocimiento |

¿Cómo se gravan las recompensas DeFi: Préstamos, Yield Farming y Pools de Liquidez?

Más allá del staking, los participantes en DeFi suelen obtener rendimientos a través de protocolos de préstamo, estrategias de yield farming y proporcionando liquidez a intercambios descentralizados. La cuestión de cómo se gravan las recompensas DeFi en los EAU sigue la misma lógica estructural que el staking: sin impuesto sobre la renta personal para individuos, pero consideraciones de impuesto corporativo para entidades.

Mantenimiento de registros y cumplimiento AML

Prestar tokens en protocolos y recibir rendimientos similares a intereses, cultivar tokens de gobernanza como incentivos y ganar comisiones de negociación como proveedor de liquidez son formas de generación de ingresos. Para un individuo residente en los EAU que opera fuera de una estructura corporativa, ninguna de estas actividades desencadena un cargo impositivo personal. El desafío es el mantenimiento de registros. Incluso cuando no se deben impuestos a nivel nacional, construir un historial de transacciones limpio es esencial para cualquier auditoría futura, para demostrar a un banco que los fondos son legítimos o para cumplir con los requisitos de una jurisdicción futura si te reubicas.

La actividad DeFi también está siendo cada vez más escrutada bajo los marcos contra el lavado de dinero. Las instituciones financieras de los EAU y los proveedores de servicios de activos virtuales están sujetos a obligaciones AML sólidas. Los ingresos DeFi no explicados que fluyen a una cuenta bancaria de los EAU sin documentación pueden crear fricciones de cumplimiento incluso si la posición fiscal subyacente es clara. Mantener registros de cada interacción con el protocolo, el valor de los tokens recibidos y la fuente de los fondos es una buena práctica independientemente del resultado fiscal.

Impuesto sobre Airdrops de Cripto y Cómo se Tratan los Airdrops

Los airdrops son una característica común de los ecosistemas DeFi. Los proyectos distribuyen tokens a los titulares de billeteras, a menudo para recompensar a los primeros usuarios o para incentivar la adopción del protocolo. El tratamiento fiscal de los airdrops de cripto varía significativamente entre jurisdicciones. En los EAU, para un individuo privado, no se genera impuesto sobre la renta al recibir un airdrop. Los tokens llegan a tu billetera y no enfrentas ningún cargo inmediato.

Valoración y registro de airdrops

El problema práctico para los residentes de los EAU que reciben airdrops sigue siendo la valoración y el mantenimiento de registros. Conocer el valor de mercado de los tokens en el momento en que llegaron es importante si luego los vendes, particularmente si tienes doble residencia fiscal o planeas reubicarte. Un token recibido a bajo valor y vendido más tarde a alto valor crea una ganancia que podría ser gravable en otro país dependiendo de tu historial de residencia.

Tratamiento corporativo de los airdrops

Para las entidades corporativas en los EAU, un airdrop recibido en una billetera de la empresa probablemente se trata como ingreso en el momento de la recepción. El valor en ese punto forma parte de la ganancia imponible, y cualquier ganancia o pérdida por enajenación posterior se calcularía contra ese costo base. Registrar correctamente la entrada contable en el momento de la recepción, en lugar de intentar reconstruirla meses después, evita el tipo de discrepancia que crea problemas durante una revisión fiscal corporativa.

Impuesto sobre NFT en los EAU

El impuesto sobre NFT es un área de creciente interés a medida que más individuos y empresas participan en los mercados de NFT. Para los residentes individuales de los EAU, comprar, vender y comerciar con NFT no atrae impuesto sobre la renta personal ni impuesto sobre ganancias de capital. Un artista que acuña y vende NFT, un coleccionista que revende activos digitales o un jugador que comercia con objetos del juego representados como NFT operan todos en un entorno libre de impuestos personales a nivel individual.

Actividad empresarial con NFT e impuesto corporativo

La cuestión de la entidad comercial también surge aquí. Un estudio que acuña y vende NFT como su actividad comercial principal está generando ingresos comerciales. Esos ingresos caerían dentro del marco del impuesto corporativo una vez que superen el umbral relevante. Del mismo modo, una plataforma que facilita ventas de NFT y gana comisiones está operando un negocio, no realizando una inversión personal pasiva.

Ingresos por regalías de NFT

Los ingresos por regalías de NFT, donde un creador recibe un porcentaje cada vez que su NFT se revende en mercados secundarios, es otra capa a considerar. Para los individuos, esto es ingreso pasivo sin exposición al impuesto personal en los EAU. Para una empresa que recibe flujos de regalías continuos de contratos de NFT, esos montos alimentan el ingreso corporativo imponible. La naturaleza recurrente de las regalías las hace más visibles en los estados financieros y más propensas a atraer escrutinio que una venta única.

Escenario Ilustrativo

Para ilustrar cómo se aplica esto en la práctica, considere el siguiente escenario:

Ahmed es un desarrollador independiente de software con sede en Dubái que ha estado activo en DeFi durante varios años. Proporciona liquidez en un intercambio descentralizado, apuesta un token de prueba de participación y recibió un airdrop de un token de gobernanza el año pasado. También vendió dos NFT que acuñó de su cartera de arte digital. Ahmed opera como persona física y no posee una licencia comercial para actividad cripto.

Según el marco actual de los EAU, ninguna de las recompensas DeFi de Ahmed, ingresos por staking, tokens de airdrop o ganancias por venta de NFT están sujetas al impuesto sobre la renta personal. Su exposición a nivel de los EAU es esencialmente cero. Sin embargo, Ahmed se mudó del Reino Unido hace tres años y aún posee algunos activos en el Reino Unido. Antes de asumir que sus ingresos DeFi están completamente libres de impuestos, debe confirmar que su residencia fiscal en el Reino Unido se ha roto limpiamente. Las obligaciones de su país de origen no desaparecen simplemente porque su billetera esté conectada a una dirección IP de Dubái.

Ahmed utiliza CryptaTax para compilar un historial de transacciones completo en todas sus billeteras y protocolos. Aunque no debe impuestos en los EAU, el informe le proporciona un rastro de auditoría limpio, respalda las preguntas de diligencia debida de su banco y ofrece los datos que necesita si alguna vez resurge una pregunta sobre su residencia fiscal en el Reino Unido. La preparación cuesta mucho menos que la reconstrucción posterior.

Preguntas frecuentes

¿Es el DeFi gravable en los EAU para personas físicas?

Para las personas físicas residentes en los EAU, la actividad DeFi no está sujeta al impuesto sobre la renta personal ni al impuesto sobre las ganancias de capital. Los EAU no imponen estos impuestos a las personas naturales. Si opera a través de una entidad corporativa, se aplican reglas diferentes y las ganancias comerciales por encima de un cierto umbral están sujetas al impuesto corporativo.

¿Cómo se gravan las recompensas DeFi para los residentes de los EAU?

Las recompensas DeFi recibidas por una persona física residente en los EAU, ya sea por staking, yield farming, pools de liquidez o protocolos de préstamo, no se gravan a nivel personal. Para entidades corporativas, las recompensas recibidas como ingresos generalmente se incluyen en la ganancia sujeta a impuestos. El mantenimiento de registros sigue siendo importante incluso cuando no se deben impuestos personales.

¿Es el staking gravable en los EAU?

El staking no es gravable para residentes individuales de los EAU según las reglas actuales. No hay impuesto sobre la renta personal sobre las recompensas de staking ni impuesto sobre las ganancias de capital en la venta posterior de tokens apostados. Para empresas registradas en los EAU, las recompensas de staking se tratan como ingresos y se incluyen en el cálculo del impuesto corporativo.

¿Cuál es la posición fiscal del comercio de cripto en los EAU?

Los residentes individuales de los EAU no pagan impuesto sobre la renta personal ni impuesto sobre las ganancias de capital sobre las ganancias del comercio de cripto. El riesgo de un cargo impositivo surge si el comercio se estructura a través de o se reclasifica como una actividad comercial, en cuyo caso puede aplicarse el impuesto corporativo. Los residentes que también tienen residencia fiscal en otro lugar deben verificar sus obligaciones en esa jurisdicción.

¿Cómo se maneja el impuesto sobre airdrops de cripto en los EAU?

Los airdrops recibidos por personas físicas residentes en los EAU no están sujetos al impuesto sobre la renta personal. No hay cargo en el momento de la recepción. Para entidades corporativas, es probable que los airdrops recibidos en una billetera de la empresa se traten como ingresos a su valor de mercado en la fecha de recepción. Mantener un registro de ese valor es importante para una contabilidad precisa.

¿Cuál es la posición fiscal de los NFT para alguien con sede en los EAU?

Las personas físicas residentes en los EAU no pagan impuesto sobre la renta personal ni impuesto sobre las ganancias de capital por la venta de NFT, incluyendo transacciones en el mercado secundario e ingresos por regalías. La actividad de NFT realizada a través de una entidad comercial, como un estudio de acuñación o plataforma de comercio, estaría sujeta al impuesto corporativo sobre las ganancias por encima del umbral relevante.

¿Se aplica la tasa de impuesto personal cero de los EAU si también tengo residencia en otro lugar?

La tasa de impuesto personal cero de los EAU se aplica a los ingresos y ganancias que surgen para los residentes fiscales de los EAU. Si posee residencia fiscal en otro país que grava la renta mundial, las reglas de ese país aún se aplican independientemente de dónde se mantenga su billetera de cripto. El estado de residencia, no la ubicación de la billetera, determina dónde se deben los impuestos.

¿Todavía necesito mantener registros si no debo impuestos en los EAU?

Sí. Incluso cuando no se deben impuestos personales en los EAU, mantener registros detallados de transacciones es esencial para la diligencia debida bancaria, el cumplimiento AML y cualquier cambio futuro de jurisdicción. Las entidades corporativas deben mantener registros para respaldar sus declaraciones de impuestos corporativos. CryptaTax puede generar un historial de transacciones completo en todas las billeteras y protocolos para respaldar todas estas necesidades.

¿Las actividades DeFi están sujetas al IVA en los EAU?

Los EAU aplican el IVA a una tasa estándar a la mayoría de los bienes y servicios, pero el tratamiento de las transacciones de cripto y DeFi bajo las reglas del IVA es un área que requiere asesoramiento específico según la naturaleza de la actividad. Proporcionar servicios financieros y comerciar con instrumentos financieros puede atraer diferentes tratamientos de IVA. Siempre busque asesoramiento profesional para su situación específica.

¿Cómo afecta una estructura de zona franca al impuesto DeFi para una empresa de los EAU?

Ciertas zonas francas de los EAU ofrecen una tasa de impuesto corporativo del cero por ciento sobre ingresos calificados para entidades que cumplen condiciones específicas. Las empresas de cripto y Web3 con sede en zonas francas calificadas pueden beneficiarse de esta tasa, pero las reglas de ingresos calificados son detalladas y los errores estructurales pueden resultar en la aplicación de la tasa de impuesto corporativo estándar. El asesoramiento profesional es esencial antes de confiar en el tratamiento fiscal de zona franca.

Fuente: CryptaTax

FAQ

¿Es gravable el DeFi en los EAU para individuos?

Para personas privadas residentes en los EAU, la actividad DeFi no está sujeta a impuesto sobre la renta personal ni a impuesto sobre ganancias de capital. Los EAU no imponen estos impuestos a personas naturales. Si opera a través de una entidad corporativa, aplican reglas diferentes y las ganancias empresariales por encima de cierto umbral están sujetas al impuesto corporativo.

¿Cómo se gravan las recompensas DeFi para residentes de los EAU?

Las recompensas DeFi recibidas por un individuo residente en los EAU, ya sea de staking, yield farming, pools de liquidez o protocolos de préstamo, no se gravan a nivel personal. Para entidades corporativas, las recompensas recibidas como ingreso generalmente se incluyen en la ganancia imponible. El mantenimiento de registros sigue siendo importante incluso cuando no se adeuda impuesto personal.

¿Es gravable el staking en los EAU?

El staking no es gravable para individuos residentes en los EAU según las reglas actuales. No hay impuesto sobre la renta personal por recompensas de staking ni impuesto sobre ganancias de capital por la venta posterior de tokens apostados. Para empresas registradas en los EAU, las recompensas de staking se tratan como ingreso y se incluyen en el cálculo del impuesto corporativo.

¿Cuál es la posición fiscal del trading de cripto en los EAU?

Los individuos residentes en los EAU no pagan impuesto sobre la renta personal ni impuesto sobre ganancias de capital por las ganancias de trading de cripto. El riesgo de un cargo fiscal surge si el trading se estructura a través de o se reclasifica como actividad empresarial, en cuyo caso puede aplicarse el impuesto corporativo. Los residentes que también tengan residencia fiscal en otro lugar deben verificar sus obligaciones en esa jurisdicción.

¿Cómo se maneja el impuesto por airdrops de cripto en los EAU?

Los airdrops recibidos por individuos residentes en los EAU no están sujetos al impuesto sobre la renta personal. No hay cargo en el momento de la recepción. Para entidades corporativas, los airdrops recibidos en una billetera de la empresa probablemente se tratan como ingreso a su valor de mercado en la fecha de recepción. Mantener un registro de ese valor es importante para una contabilidad precisa.

¿Cuál es la posición fiscal de NFT para alguien con sede en los EAU?

Los individuos residentes en los EAU no pagan impuesto sobre la renta personal ni impuesto sobre ganancias de capital por ventas de NFT, incluyendo operaciones en el mercado secundario e ingresos por regalías. La actividad de NFT realizada a través de una entidad comercial, como un estudio de acuñación o plataforma de trading, estaría sujeta al impuesto corporativo sobre las ganancias por encima del umbral relevante.

¿Se aplica la tasa cero de impuesto personal de los EAU si también tengo residencia en otro lugar?

La tasa cero de impuesto personal de los EAU se aplica a ingresos y ganancias que surgen para residentes fiscales de los EAU. Si usted tiene residencia fiscal en otro país que grava la renta mundial, las reglas de ese país aún se aplican independientemente de dónde esté su billetera de cripto. El estado de residencia, no la ubicación de la billetera, determina dónde se debe el impuesto.

¿Debo mantener registros si no debo impuestos en los EAU?

Sí. Incluso cuando no se adeuda impuesto personal en los EAU, mantener registros detallados de transacciones es esencial para la debida diligencia bancaria, cumplimiento AML y cualquier cambio futuro de jurisdicción. Las entidades corporativas deben mantener registros para respaldar sus declaraciones de impuesto corporativo. CryptaTax puede generar un historial completo de transacciones en billeteras y protocolos para respaldar todas estas necesidades.

¿Están las actividades DeFi sujetas a IVA en los EAU?

Los EAU aplican IVA a una tasa estándar a la mayoría de bienes y servicios, pero el tratamiento de las transacciones de cripto y DeFi bajo las reglas de IVA es un área que requiere asesoramiento específico según la naturaleza de la actividad. Proporcionar servicios financieros y negociar instrumentos financieros puede atraer diferentes tratamientos de IVA. Siempre busque asesoramiento profesional para su situación específica.

¿Cómo afecta una estructura de zona franca al impuesto DeFi para una empresa en los EAU?

Ciertas zonas francas de los EAU ofrecen una tasa cero de impuesto corporativo sobre ingresos calificados para entidades que cumplen condiciones específicas. Las empresas de cripto y Web3 con sede en zonas francas calificadas pueden beneficiarse de esta tasa, pero las reglas de ingresos calificados son detalladas y errores estructurales pueden resultar en la aplicación de la tasa estándar de impuesto corporativo. Es esencial buscar asesoramiento profesional antes de confiar en el tratamiento fiscal de zona franca.