Opodatkowanie stakingu kryptowalut w ZEA: wszystko, co powinieneś wiedzieć

Zjednoczone Emiraty Arabskie mają reputację przyjaznego podatkowo miejsca i dla wielu posiadaczy kryptowalut ta reputacja jest w dużej mierze zasłużona. Nie ma podatku dochodowego od osób fizycznych ani podatku od zysków kapitałowych na szczeblu federalnym dla osób prywatnych. Nie oznacza to jednak, że każda aktywność kryptowalutowa jest wolna od konsekwencji. Podatek od stakowania kryptowalut, nagrody DeFi, zbycie NFT i zyski z handlu znajdują się w przestrzeni regulacyjnej, która wciąż dojrzewa. Jeśli posiadasz kryptowaluty w ZEA, jako rezydent, freelancer lub osoba działająca przez strefę wolną, zrozumienie, jak traktowana jest Twoja aktywność na łańcuchu, jest niezbędne, zanim założysz zerowe zobowiązanie. Ten przewodnik obejmuje kluczowe kategorie: nagrody za stakowanie, dochody DeFi, transakcje NFT, airdropy i handel, z trzeźwym spojrzeniem na to, gdzie zasady są ustalone, a gdzie nie.

Krajobraz podatkowy ZEA dla indywidualnych posiadaczy kryptowalut

ZEA wprowadziły federalny podatek od osób prawnych w czerwcu 2023 r., obowiązujący firmy z dochodem powyżej określonego progu. Dla osób fizycznych sytuacja jest jednak prostsza. Dochód osobisty z zatrudnienia, inwestycji i większości działań finansowych pozostaje poza zakresem opodatkowania federalnego. ZEA nie mają systemu podatku od zysków kapitałowych dla osób fizycznych i nie ma podatku u źródła od zwrotów z inwestycji.

Strefa wolna a niuanse działalności gospodarczej

Mimo to obraz nie jest całkowicie jednolity. Podmioty w strefach wolnych mają własne ramy podatkowe, a niektóre działania biznesowe mogą spowodować, że osoby fizyczne znajdą się w sieci podatku od osób prawnych, jeśli działają w sposób przypominający działalność gospodarczą, a nie inwestowanie osobiste. Urząd Regulacji Aktywów Wirtualnych, znany jako VARA, nadzoruje działalność w zakresie aktywów wirtualnych w Dubaju, podczas gdy Urząd Regulacji Usług Finansowych zarządza rynkiem Abu Dhabi Global Market. Żadna z tych instytucji nie opublikowała szczegółowych wytycznych klasyfikujących nagrody za stakowanie lub dochody DeFi jako opodatkowany dochód osobisty na poziomie indywidualnym.

Praktyczny wniosek jest taki, że dla większości indywidualnych rezydentów ZEA zyski z kryptowalut nie podlegają podatkowi dochodowemu ani podatkowi od zysków kapitałowych zgodnie z obecnymi przepisami. Złożoność pojawia się, gdy działalność wkracza na teren biznesowy, gdy zaangażowane są struktury korporacyjne lub gdy osoby fizyczne mają zobowiązania podatkowe w innych jurysdykcjach z tytułu rezydencji lub obywatelstwa.

Czy podatek od stakowania kryptowalut jest rzeczywistym problemem w ZEA?

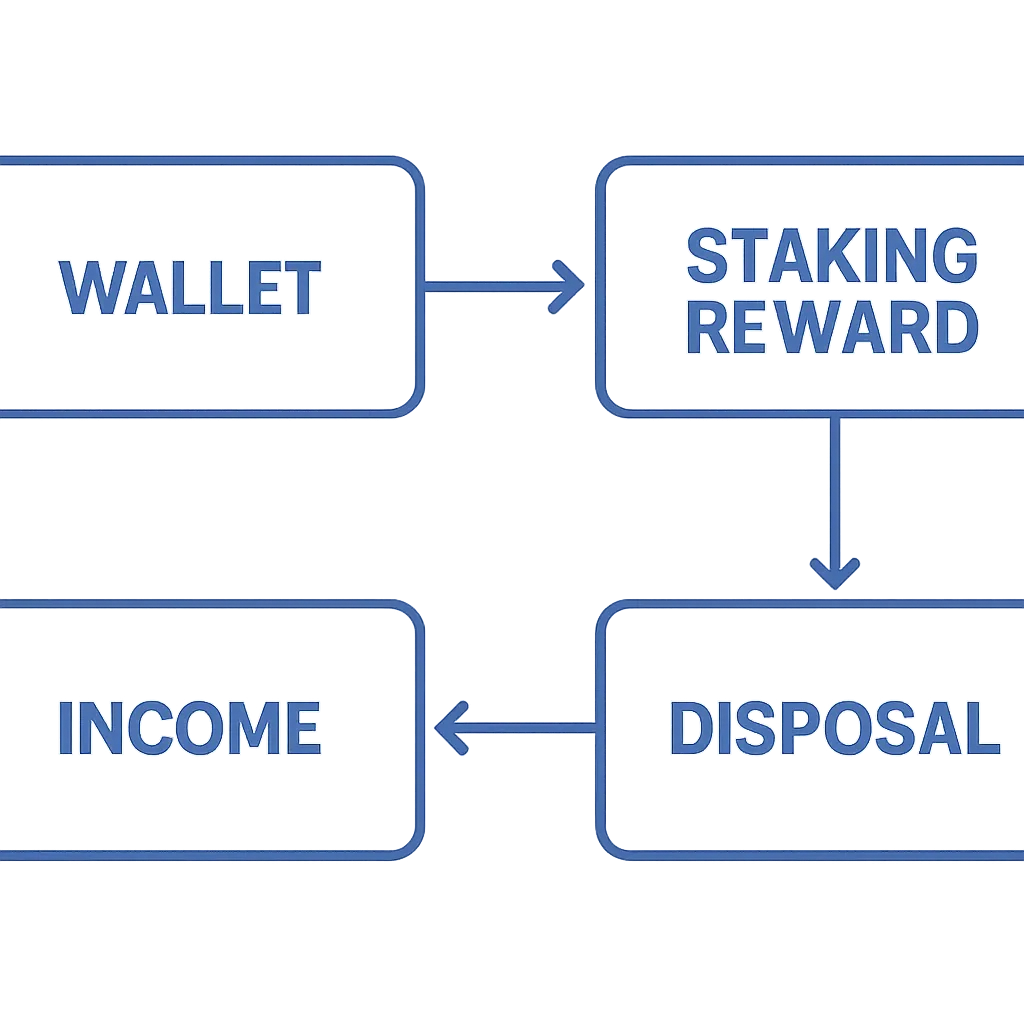

Podatek od stakowania kryptowalut to pytanie, które większość posiadaczy zadaje w pierwszej kolejności, a dla rezydentów ZEA odpowiedź jest zniuansowana. Stakowanie polega na blokowaniu kryptowalut w celu wspierania sieci blockchain opartej na proof-of-stake w zamian za nagrody, zwykle wypłacane w tym samym tokenie. W wielu jurysdykcjach, takich jak Wielka Brytania czy Australia, nagrody te są traktowane jako dochód w momencie otrzymania, a drugie zdarzenie podatkowe powstaje przy późniejszej sprzedaży tokenów.

Brak podatku dochodowego od nagród za stakowanie

W ZEA nie ma podatku dochodowego od osób fizycznych, który można by zastosować do nagród za stakowanie w momencie otrzymania. Jeśli otrzymujesz nagrody za stakowanie ETH lub zarabiasz nagrody w innej sieci proof-of-stake, obecnie nie ma mechanizmu w federalnym prawie ZEA, aby opodatkować to otrzymanie jako dochód osoby prywatnej. Podobnie, gdy później sprzedajesz te postakowane tokeny i realizujesz zysk, nie ma podatku od zysków kapitałowych, który by to uruchamiał.

Sytuacja może się zmienić, jeśli Twoja działalność stakingowa jest prowadzona przez firmę z ZEA lub podmiot w strefie wolnej, albo jeśli skala i regularność Twoich operacji sprawiają, że władze mogą uznać Cię za prowadzącego działalność gospodarczą. Próg podatku od osób prawnych oraz rozróżnienie między dochodem inwestycyjnym a dochodem z działalności gospodarczej są tutaj istotne. Większość przypadkowych, a nawet umiarkowanie aktywnych indywidualnych stakerów znajdzie się poza tą siecią, ale warto być szczerym co do charakteru swojej aktywności.

Próg działalności gospodarczej dla stakowania

| Aktywność kryptowalutowa | Indywidualny rezydent ZEA | Podmiot korporacyjny ZEA |

|---|---|---|

| Otrzymane nagrody za stakowanie | Brak podatku dochodowego (brak systemu podatku dochodowego od osób fizycznych) | Potencjalnie w zakresie podatku od osób prawnych, jeśli powyżej progu |

| Zbycie tokenów ze stakowania (zysk) | Brak podatku od zysków kapitałowych | Potencjalnie opodatkowane jako dochód z działalności gospodarczej |

| Yield DeFi / górnictwo płynności | Brak podatku dochodowego od osób fizycznych | Zależy od struktury podmiotu i klasyfikacji działalności |

| Zysk ze sprzedaży NFT | Brak podatku od zysków kapitałowych | Może podlegać podatkowi od osób prawnych, jeśli handel jest działalnością gospodarczą |

| Otrzymanie airdropu kryptowalut | Brak podatku dochodowego w momencie otrzymania | Traktowanie zależy od charakteru działalności |

| Zyski z handlu kryptowalutami | Brak podatku od zysków kapitałowych dla osób fizycznych | Podlega zasadom podatku od osób prawnych, jeśli powyżej progu |

Jak opodatkowane są nagrody DeFi w ZEA?

Jak opodatkowane są nagrody DeFi? To jedno z najczęściej wyszukiwanych pytań wśród użytkowników kryptowalut i ma znaczenie szczególnie dla osób aktywnych w pulach płynności, yield farming i protokołach pożyczkowych. Działalność DeFi może generować dochód w wielu formach: zyski przypominające odsetki, nagrody w tokenach zarządzania, opłaty dla dostawców płynności i inne. Każda z nich ma nieco inny charakter ekonomiczny, ale wszystkie łączy to samo podstawowe pytanie, czy podlegają opodatkowaniu w momencie otrzymania, czy dopiero przy zbyciu.

Brak podatku osobistego od zysków DeFi

Dla indywidualnych rezydentów ZEA odpowiedź jest taka sama jak w przypadku stakowania. Nie ma podatku dochodowego od osób fizycznych, więc nie ma mechanizmu opodatkowania zysków DeFi jako dochodu w momencie otrzymania. Podatek od zysków kapitałowych nie istnieje na poziomie indywidualnym, więc zbycie tokenów nagrodowych z zyskiem również nie jest zdarzeniem podatkowym zgodnie z obecnym federalnym prawem ZEA.

Niuanse dotyczą aktywności, którą można zakwalifikować jako działalność gospodarczą. Osoba prowadząca profesjonalną strategię DeFi na dużą skalę, wykorzystująca strukturę spółki lub świadcząca komercyjnie usługi związane z DeFi musiałaby rozważyć ramy podatku od osób prawnych. Dla indywidualnych detalicznych uczestników uzyskujących dochód z własnych zasobów próg ten prawdopodobnie nie zostanie przekroczony. Kluczowe rozróżnienie polega na zarządzaniu osobistymi inwestycjami a prowadzeniem działalności finansowej.

Ryzyko klasyfikacji działalności gospodarczej w DeFi

Warto również pamiętać, że kwestia podatku DeFi pozostaje nierozstrzygnięta w wielu głównych jurysdykcjach. Wytyczne z procesu Crypto-Asset Reporting Framework OECD ewoluują, a rezydenci ZEA mający związki z innymi jurysdykcjami podatkowymi, szczególnie obywatele USA za granicą lub brytyjscy non-doms z utrzymującymi się powiązaniami z Wielką Brytanią, nie mogą zakładać, że stanowisko ZEA eliminuje wszystkie zobowiązania gdzie indziej.

Podatek od NFT i airdropów krypto w ZEA

Podatek od NFT i airdropów krypto podlega tej samej logice strukturalnej w ZEA. Dla osób fizycznych ani tworzenie i sprzedaż NFT, ani otrzymanie airdropowanych tokenów nie powoduje obowiązku podatkowego od dochodu osobistego lub zysków kapitałowych w obecnych ramach. Artysta sprzedający dzieła NFT, kolekcjoner handlujący aktywami cyfrowymi czy portfel otrzymujący airdrop tokenów nowego protokołu nie staje przed rachunkiem podatkowym ZEA od tych działań.

Traktowanie podatkowe NFT i airdropów

Niemniej jednak działalność NFT może stać się działalnością gospodarczą. Osoba, która regularnie mintuje i sprzedaje NFT jako główne źródło dochodu, może prowadzić handel, a nie inwestować osobiście. W tym momencie analiza podatku od osób prawnych staje się istotna, w zależności od tego, jak działalność jest zorganizowana. To samo dotyczy osoby systematycznie farmiącej airdropy jako strategii komercyjnej za pośrednictwem struktury podmiotu.

Dla większości osób fizycznych praktyczne ryzyko nie stanowi opodatkowanie w ZEA, ale dokumentacja. Nawet w środowisku niskopodatkowym lub beztaryfowym ważne jest prowadzenie rejestrów tego, co otrzymałeś, kiedy i po jakiej wartości. Okoliczności się zmieniają: rezydencja podatkowa może się przesunąć, przepisy mogą ewoluować, a wykazanie czystego rejestru działań w łańcuchu chroni cię niezależnie od tego, gdzie ostatecznie trafisz.

Tabela porównawcza jurysdykcji

| Jurysdykcja | Nagrody za staking (otrzymanie) | Zysk ze sprzedaży NFT | Otrzymanie airdropu | Dochód DeFi |

|---|---|---|---|---|

| ZEA (osoba fizyczna) | Nie podlega opodatkowaniu (brak podatku dochodowego od osób fizycznych) | Nie podlega opodatkowaniu (brak CGT) | Nie podlega opodatkowaniu | Nie podlega opodatkowaniu |

| Wielka Brytania | Opodatkowane jako dochód różny | Opodatkowane jako zysk kapitałowy | Opodatkowane jako dochód lub kapitał, w zależności od rodzaju | Opodatkowane jako dochód lub kapitał |

| USA | Opodatkowane jako zwykły dochód | Opodatkowane jako zysk kapitałowy (krótko- lub długoterminowy) | Opodatkowane jako zwykły dochód | Opodatkowane jako zwykły dochód |

| Australia | Opodatkowane jako zwykły dochód | Opodatkowane jako zysk kapitałowy (50% zniżki, jeśli utrzymywane 12+ miesięcy) | Opodatkowane jako zwykły dochód | Opodatkowane jako dochód |

Podatek od handlu kryptowalutami dla rezydentów ZEA

Podatek od handlu kryptowalutami dla rezydentów ZEA to obszar, w którym zerowe opodatkowanie jest najbardziej jasne dla osób fizycznych. Kupno i sprzedaż kryptowalut, zarówno na giełdach scentralizowanych, jak i poprzez protokoły zdecentralizowane, nie powoduje obowiązku podatkowego od zysków kapitałowych dla osób fizycznych na mocy prawa ZEA. Nie ma odpowiednika brytyjskiej rocznej kwoty zwolnionej z podatku od zysków kapitałowych, amerykańskiego rozróżnienia na krótko- i długoterminowe ani australijskiej zniżki CGT do rozważenia.

Brak podatku od zysków kapitałowych z handlu kryptowalutami

Dotyczy to zarówno prostego handlu spot, jak i bardziej złożonych działań, takich jak swapy krypto-krypto, które w wielu jurysdykcjach stanowią zbycie i wywołują zdarzenie podatkowe. W ZEA osoba fizyczna wymieniająca Bitcoin na Ethereum nie staje przed osobistym rachunkiem podatkowym od jakiegokolwiek ukrytego zysku.

Granicą tego korzystnego traktowania jest ponownie granica działalności gospodarczej. Handlowcy o wysokiej częstotliwości działający w ramach struktury spółki, giełdy, brokerzy i inni świadczący komercyjnie usługi handlowe znajdują się w innej sytuacji. Ramy podatku od osób prawnych mają zastosowanie do przedsiębiorstw, a spółka osiągająca znaczne dochody z handlu kryptowalutami potrzebowałaby odpowiedniej porady podatkowej i dokładnych rejestrów. Osoby fizyczne handlujące, które są aktywne, raczej nie przekroczą tej granicy, ale im bardziej czyjaś działalność kryptowalutowa przypomina operację komercyjną, tym więcej uwagi wymaga.

Działalność gospodarcza a kwestie transgraniczne

Rezydenci ZEA, którzy są również rezydentami podatkowymi gdzie indziej, stają przed zupełnie inną kalkulacją. Obywatele USA, na przykład, są zobowiązani do płacenia podatków w USA od globalnego dochodu niezależnie od miejsca zamieszkania. Krajowe przepisy ZEA nie zapewniają ochrony przed tym obowiązkiem.

Prowadzenie rejestrów: dlaczego to ma znaczenie nawet w środowisku zerowego opodatkowania

Brak podatku dochodowego od osób fizycznych i od zysków kapitałowych w ZEA nie eliminuje potrzeby prowadzenia dobrych rejestrów. Istnieje kilka praktycznych powodów, dla których warto dokładnie śledzić swoją działalność kryptowalutową, nawet jeśli Twoja obecna sytuacja podatkowa jest korzystna.

Zmiana rezydencji podatkowej i podstawa kosztowa

Po pierwsze, rezydencja podatkowa może się zmienić. Jeśli opuścisz ZEA i uzyskasz rezydencję w jurysdykcji z podatkami kryptowalutowymi, Twoja historyczna cena nabycia ma znaczenie. Wiedza o tym, ile zapłaciłeś za aktywa, kiedy otrzymałeś nagrody za staking i jakie airdropy zebrałeś, określi Twoją sytuację podatkową w nowej jurysdykcji od pierwszego dnia. Bez tych rejestrów zgadujesz, a zgadywanie jest kosztowne, gdy w końcu będziesz musiał złożyć zeznanie.

Po drugie, wymogi regulacyjne ewoluują. ZEA jest sygnatariuszem międzynarodowych ram wymiany informacji, a Crypto-Asset Reporting Framework OECD rozszerza przepływ danych finansowych między organami podatkowymi. To, co dziś jest prywatne, jutro może być udostępnionymi danymi.

Ewolucja regulacyjna i źródło środków

Po trzecie, udowodnienie źródła środków ma znaczenie dla bankowości, zakupu nieruchomości i relacji biznesowych. Jasny, weryfikowalny rejestr tego, skąd pochodzą Twoje kryptowaluty i jak zostały zgromadzone, jest sam w sobie aktywem. Dobre rejestry chronią Cię przed błędną klasyfikacją i sprawiają, że wszelkie przyszłe wymogi dotyczące zgodności są znacznie łatwiejsze do spełnienia.

Scenariusz poglądowy

Aby zilustrować, jak wygląda to w praktyce, rozważmy następujący scenariusz:

Ahmed jest inżynierem oprogramowania mieszkającym w Dubaju. Od około dwóch lat stakuje ETH i uczestniczy w dwóch pulach płynności DeFi, zarabiając w różnych tokenach. Otrzymał także airdrop z nowego protokołu i sprzedał kilka NFT, które stworzył jako hobby. W ciągu ostatniego roku dokonał szeregu transakcji krypto-na-krypto, wymieniając główne aktywa. Zakładał, że wszystko to znajduje się całkowicie poza jakimikolwiek ramami podatkowymi, ze względu na jego rezydencję w ZEA.

Kiedy Ahmed dokładniej przygląda się swojej sytuacji, potwierdza, że jako osoba fizyczna będąca rezydentem ZEA, bez żadnej innej rezydencji podatkowej, żadna z jego działań nie podlega obecnie podatkowi dochodowemu od osób fizycznych ani podatkowi od zysków kapitałowych na mocy federalnego prawa ZEA. Uświadamia sobie jednak, że nie posiada żadnych zapisów dotyczących podstawy kosztowej, otrzymanych nagród ani dat zbycia. Rejestruje się w CryptaTax, łączy swoje portfele i konta giełdowe oraz generuje pełną historię transakcji. Daje mu to czysty zapis podstawy kosztowej dla wszystkich aktywów, dokumentację każdej nagrody za staking i airdropu oraz wyraźny ślad audytowy na wypadek zmiany jego sytuacji lub otoczenia regulacyjnego. Ahmed nie jest dziś winien podatku, ale jest przygotowany na każdy scenariusz, który mógłby to zmienić.

Często zadawane pytania

Czy staking kryptowalut podlega opodatkowaniu dla osób fizycznych w ZEA?

Zgodnie z obecnym prawem federalnym ZEA, osoby fizyczne będące rezydentami nie podlegają podatkowi dochodowemu od osób fizycznych ani podatkowi od zysków kapitałowych. Nagrody za staking otrzymane przez osobę fizyczną nie są zatem opodatkowane w momencie otrzymania, a sprzedaż stakowanych tokenów z zyskiem nie powoduje powstania zobowiązania z tytułu podatku od zysków kapitałowych. Inaczej wygląda sytuacja w przypadku podmiotów korporacyjnych.

Czy staking podlega opodatkowaniu, jeśli działam przez firmę zarejestrowaną w ZEA?

Tak, potencjalnie. Podatek korporacyjny w ZEA ma zastosowanie do firm powyżej pewnego progu dochodowego. Jeśli prowadzisz staking za pośrednictwem firmy lub podmiotu w strefie wolnocłowej, nagrody mogą podlegać zakresowi podatku korporacyjnego, w zależności od klasyfikacji działalności. Inwestowanie osobiste przez osobę fizyczną jest traktowane inaczej niż działalność komercyjna.

Jak opodatkowane są nagrody DeFi w ZEA dla osób prywatnych?

Opodatkowanie nagród DeFi w ZEA dla osób fizycznych sprowadza się do tej samej zasady: nie ma ram podatku dochodowego od osób fizycznych, które można by do nich zastosować. Dochód z pul płynności, protokołów pożyczkowych i nagród w tokenach zarządzania nie jest dochodem podlegającym opodatkowaniu dla osoby fizycznej na mocy obecnego prawa ZEA. Sytuacja ta może się zmienić, jeśli działalność jest prowadzona za pośrednictwem podmiotu korporacyjnego lub przypomina działalność gospodarczą.

Jaka jest pozycja podatkowa NFT dla rezydentów ZEA?

Podatek NFT dla osób fizycznych będących rezydentami ZEA wynosi obecnie zero na poziomie osobistym. Zyski ze sprzedaży NFT nie podlegają podatkowi od zysków kapitałowych, a dochód z mintowania i sprzedaży NFT jako osoba fizyczna nie podlega podatkowi dochodowemu od osób fizycznych. Jeśli tworzenie NFT jest Twoją główną działalnością i jest prowadzone za pośrednictwem firmy, mają zastosowanie przepisy dotyczące podatku korporacyjnego.

Czy podatek od airdropów kryptowalut to coś, czym muszę się martwić w ZEA?

Dla indywidualnych rezydentów ZEA podatek od airdropów kryptowalut nie jest obecnie problemem na mocy prawa federalnego. Nie ma mechanizmu podatku dochodowego, który opodatkowywałby otrzymane tokeny w momencie otrzymania. Mimo to należy rejestrować airdropy, w tym datę, ilość i przybliżoną wartość w momencie otrzymania, ponieważ Twoja sytuacja może się zmienić, a zapisy Cię ochronią.

Czy podatek od handlu kryptowalutami ma zastosowanie do rezydentów ZEA, którzy aktywnie handlują?

Podatek od handlu kryptowalutami nie ma zastosowania do indywidualnych rezydentów ZEA w obecnych ramach prawnych. Nie ma podatku od zysków kapitałowych, więc zyski z kupna i sprzedaży aktywów kryptograficznych, w tym wymiany krypto-na-krypto, nie stanowią opodatkowanego dochodu osobistego. Wyjątkiem jest sytuacja, gdy handel jest prowadzony za pośrednictwem podmiotu korporacyjnego lub stanowi działalność komercyjną podlegającą podatkowi korporacyjnemu.

Czy muszę składać jakieś zeznanie podatkowe dotyczące kryptowalut w ZEA jako osoba fizyczna?

W ZEA nie ma obowiązku składania zeznania podatkowego od osób fizycznych. Jako osoba prywatna nie musisz składać samodzielnej deklaracji ani zgłaszać zysków z kryptowalut federalnemu organowi podatkowemu zgodnie z obecnymi przepisami. Jeśli jednak prowadzisz działalność gospodarczą lub podmiot korporacyjny, mogą mieć zastosowanie obowiązki rejestracji i składania deklaracji w zakresie podatku korporacyjnego.

Co stanie się z moją sytuacją podatkową w ZEA, jeśli przeprowadzę się do innego kraju?

Kiedy zmieniasz rezydencję podatkową, przepisy podatkowe nowej jurysdykcji mają zastosowanie do Twojej bieżącej, a czasem historycznej aktywności kryptowalutowej. Twoja podstawa kosztowa wszystkich aktywów, daty i wartości otrzymanych nagród za staking oraz zapisy dotyczące airdropów lub dochodów DeFi staną się istotne. Prowadzenie dokładnych zapisów teraz, mimo że nie ma podatku osobistego w ZEA do zapłacenia, chroni Cię przed znacznie trudniejszymi obliczeniami w przyszłości.

Czy istnieją jakieś obowiązki sprawozdawcze dotyczące kryptowalut w ramach przepisów ZEA dotyczących przeciwdziałania praniu pieniędzy?

Przepisy ZEA dotyczące przeciwdziałania praniu pieniędzy i finansowaniu terroryzmu mają zastosowanie do dostawców usług w zakresie aktywów wirtualnych działających w kraju, a nie do indywidualnych posiadaczy zarządzających własnymi portfelami. Jednak duże transfery i nietypowa aktywność mogą przyciągnąć uwagę banków i instytucji finansowych. Jasne zapisy dotyczące źródła i charakteru posiadanych kryptowalut pomagają wykazać legalną działalność na żądanie.

Czy ramy sprawozdawczości dotyczącej aktywów kryptograficznych OECD wpłyną na posiadaczy kryptowalut w ZEA?

Ramy sprawozdawczości dotyczącej aktywów kryptograficznych OECD to globalny standard automatycznej wymiany informacji finansowych o kryptowalutach między organami podatkowymi. W miarę wdrażania tych ram przez uczestniczące jurysdykcje, giełdy i dostawcy usług z siedzibą w ZEA mogą być zobowiązani do międzynarodowego raportowania danych kont. Jest to najbardziej istotne dla rezydentów ZEA, którzy mają również obowiązki podatkowe w innym kraju.

Źródło: CryptaTax

FAQ

Czy opodatkowanie stakingu kryptowalut dotyczy osób fizycznych w ZEA?

Zgodnie z obowiązującym federalnym prawem ZEA osoby fizyczne będące rezydentami nie podlegają podatkowi dochodowemu od osób fizycznych ani podatkowi od zysków kapitałowych. Nagrody za staking otrzymane przez osobę fizyczną nie są zatem opodatkowane w momencie otrzymania, a sprzedaż stakowanych tokenów z zyskiem nie powoduje powstania zobowiązania z tytułu podatku od zysków kapitałowych. Inaczej jest w przypadku podmiotów korporacyjnych.

Czy staking podlega opodatkowaniu, jeśli działam przez spółkę w ZEA?

Tak, potencjalnie. Podatek korporacyjny w ZEA dotyczy firm powyżej pewnego progu dochodu. Jeśli prowadzisz staking za pośrednictwem spółki lub podmiotu w strefie wolnocłowej, nagrody mogą podlegać opodatkowaniu podatkiem korporacyjnym, w zależności od klasyfikacji działalności. Inwestowanie osobiste przez osobę fizyczną jest traktowane inaczej niż działalność handlowa.

Jak opodatkowane są nagrody DeFi dla osób prywatnych w ZEA?

Opodatkowanie nagród DeFi w ZEA dla osób fizycznych sprowadza się do tej samej zasady: nie ma ram podatku dochodowego od osób fizycznych, które by je obejmowały. Dochód z pul płynności, protokołów pożyczkowych i nagród w tokenach zarządzania nie jest dochodem podlegającym opodatkowaniu dla osoby fizycznej zgodnie z obecnym prawem ZEA. Sytuacja może się zmienić, jeśli działalność jest prowadzona przez podmiot korporacyjny lub przypomina działalność gospodarczą.

Jaka jest sytuacja podatkowa NFT dla rezydentów ZEA?

Podatek od NFT dla osób fizycznych będących rezydentami ZEA wynosi obecnie zero na poziomie osobistym. Zyski ze sprzedaży NFT nie podlegają podatkowi od zysków kapitałowych, a dochód z tworzenia i sprzedaży NFT jako osoba fizyczna nie podlega podatkowi dochodowemu od osób fizycznych. Jeśli tworzenie NFT jest Twoją główną działalnością i jest prowadzone za pośrednictwem spółki, mają zastosowanie przepisy dotyczące podatku korporacyjnego.

Czy w ZEA muszę martwić się podatkiem od airdropów kryptowalut?

Dla osób fizycznych będących rezydentami ZEA podatek od airdropów kryptowalut nie jest obecnie problemem na mocy prawa federalnego. Nie ma mechanizmu podatku dochodowego, który opodatkowywałby otrzymane tokeny z airdropów. Należy jednak rejestrować airdropy, podając datę, ilość i przybliżoną wartość w momencie otrzymania, ponieważ Twoja sytuacja może się zmienić, a dokumentacja Cię ochroni.

Czy podatek od handlu kryptowalutami dotyczy rezydentów ZEA, którzy aktywnie handlują?

Podatek od handlu kryptowalutami nie dotyczy osób fizycznych będących rezydentami ZEA w obecnym systemie. Nie ma podatku od zysków kapitałowych, więc zyski z kupna i sprzedaży aktywów kryptowalutowych, w tym swapów krypto-na-krypto, nie są opodatkowanym dochodem osobistym. Wyjątkiem jest sytuacja, gdy handel jest prowadzony za pośrednictwem podmiotu korporacyjnego lub stanowi działalność handlową podlegającą podatkowi korporacyjnemu.

Czy jako osoba fizyczna muszę składać w ZEA zeznanie podatkowe od kryptowalut?

W ZEA nie ma obowiązku składania zeznania podatkowego od osób fizycznych. Jako osoba prywatna nie musisz składać samoobliczenia ani zgłaszać zysków z kryptowalut do federalnego organu podatkowego na mocy obecnych przepisów. Jeśli jednak prowadzisz działalność gospodarczą lub podmiot korporacyjny, mogą mieć zastosowanie obowiązki rejestracyjne i sprawozdawcze w zakresie podatku korporacyjnego.

Co stanie się z moją sytuacją podatkową w ZEA, jeśli przeprowadzę się do innego kraju?

Gdy zmieniasz rezydencję podatkową, przepisy podatkowe nowej jurysdykcji mają zastosowanie do Twojej bieżącej, a czasem historycznej działalności kryptowalutowej. Twoja podstawa kosztowa wszystkich aktywów, daty i wartości otrzymanych nagród za staking oraz zapisy dotyczące airdropów lub dochodów z DeFi staną się istotne. Prowadzenie dokładnych zapisów teraz, nawet jeśli w ZEA nie ma podatku osobistego do zapłacenia, chroni Cię przed znacznie trudniejszymi obliczeniami w przyszłości.

Czy istnieją obowiązki sprawozdawcze dotyczące kryptowalut w ramach przepisów ZEA o przeciwdziałaniu praniu pieniędzy?

Przepisy ZEA dotyczące przeciwdziałania praniu pieniędzy i finansowaniu terroryzmu mają zastosowanie do dostawców usług w zakresie aktywów wirtualnych działających w kraju, a nie do osób fizycznych zarządzających własnymi portfelami. Jednak duże transfery i nietypowa aktywność mogą przyciągnąć uwagę banków i instytucji finansowych. Jasne zapisy dotyczące źródła i charakteru posiadanych kryptowalut pomagają wykazać legalną działalność w razie potrzeby.

Czy ramy sprawozdawcze dotyczące aktywów kryptograficznych OECD wpłyną na posiadaczy kryptowalut w ZEA?

Crypto-Asset Reporting Framework OECD to globalny standard automatycznej wymiany informacji finansowych o kryptowalutach między organami podatkowymi. W miarę wdrażania tych ram przez uczestniczące jurysdykcje, giełdy i dostawcy usług z ZEA mogą być zobowiązani do międzynarodowego raportowania danych kont. Ma to największe znaczenie dla rezydentów ZEA, którzy mają również obowiązki podatkowe w innym kraju.