Imposto sobre DeFi nos EAU: Negociação, Staking, Airdrops e NFTs Explicados

Os Emirados Árabes Unidos construíram uma reputação como uma das jurisdições mais amigáveis às criptomoedas do mundo. Para usuários individuais, a questão central não é se o país acolhe a atividade cripto, mas exatamente quais atividades acarretam obrigação fiscal e quais não. O imposto DeFi nos EAU não é uma regra única e uniforme. Depende de quem você é, do que está fazendo e se está operando como pessoa física ou por meio de uma entidade empresarial. Este guia detalha a posição atual para trading, staking, empréstimos, airdrops e NFTs, para que você entenda sua exposição antes de um prazo de declaração ou de uma pergunta de auditoria.

O Cenário Fiscal dos EAU para Usuários de Cripto

Os EAU não impõem imposto de renda pessoal sobre pessoas físicas. Esse único fato o diferencia de quase todos os outros grandes centros financeiros e é a razão pela qual tantas pessoas e traders de cripto se mudaram para lá. Para pessoas físicas sem empresa registrada, os ganhos com a posse e venda de criptomoedas, incluindo tokens DeFi, não estão sujeitos a imposto de renda pessoal ou imposto sobre ganhos de capital em nível pessoal. Essa posição se manteve consistente.

Exposição fiscal corporativa para empresas

O cenário muda quando uma empresa está envolvida. Os EAU introduziram um regime federal de imposto corporativo com uma alíquota padrão aplicável aos lucros empresariais acima de um determinado limite. Se você opera uma atividade de trading de cripto, um protocolo DeFi ou qualquer atividade comercial através de uma entidade nos EAU, os lucros dessa entidade podem cair na alçada do imposto corporativo. A isenção de imposto pessoal não protege automaticamente a renda empresarial simplesmente porque o ativo subjacente é uma criptomoeda. Entender de que lado dessa linha sua atividade se encontra é a base de qualquer análise de imposto DeFi nos EAU.

Os EAU também mantêm regimes de zonas francas, incluindo aqueles populares entre empresas de cripto e Web3. Algumas entidades em zonas francas podem se qualificar para uma alíquota de imposto corporativo de zero por cento sobre renda qualificada, mas as condições são específicas e exigem estruturação cuidadosa. Errar isso pode resultar na aplicação inesperada da alíquota corporativa padrão.

Como o Imposto DeFi se Aplica à Atividade de Trading de Cripto

Para pessoas físicas, o imposto sobre trading de cripto nos EAU geralmente é um não-evento em nível pessoal. Comprar e vender tokens, trocar um ativo DeFi por outro em uma exchange descentralizada ou fechar uma posição alavancada não gera imposto de renda pessoal ou imposto sobre ganhos de capital sob as regras atuais dos EAU. Isso se aplica seja você negociando em mercados à vista, usando protocolos de automated market maker ou alternando entre pools de liquidez.

Quando a negociação se torna atividade empresarial

A complicação surge quando o trading ultrapassa os limites de uma atividade empresarial. Autoridades fiscais de várias jurisdições usam fatores como frequência de transações, intenção profissional, uso de ferramentas sofisticadas e a proporção da renda derivada de negociações para determinar se a atividade é pessoal ou comercial. Os EAU não publicam um teste claro, mas se seu trading de cripto gera a principal ou significativa fonte de renda para uma entidade registrada, as regras de imposto corporativo são relevantes.

Para pessoas físicas que são residentes fiscais em outros lugares e também possuem ativos nos EAU, o cenário é mais complexo. O status dos EAU como jurisdição de baixa tributação não anula as obrigações fiscais em um país de origem que tributa a renda mundial. Um residente do Reino Unido que negocia tokens DeFi através de uma carteira nos EAU ainda deve imposto do Reino Unido sobre os ganhos. A residência determina onde o imposto é devido, não onde a carteira está localizada.

Residência e obrigações fiscais transfronteiriças

A tabela abaixo resume como o imposto sobre trading de cripto geralmente se aplica a diferentes perfis de traders nos EAU.

| Perfil do Trader | Imposto de Renda Pessoa Física | Exposição ao Imposto Corporativo | Consideração Chave |

|---|---|---|---|

| Residente nos EAU, trading ocasional | Nenhum | Nenhum | Deve ser atividade pessoal, não empresarial |

| Residente nos EAU, trading de alta frequência | Nenhum em nível pessoal | Possível se estruturado como empresa | Atividade pode ser reclassificada como comercial |

| Empresa nos EAU negociando cripto | Não se aplica | Alíquota corporativa padrão sobre lucros acima do limite | Status de zona franca pode oferecer alívio se condições atendidas |

| Estrangeiro, ativos nos EAU, não residente | Nenhum nos EAU | Nenhum nos EAU | Regras fiscais do país de origem se aplicam |

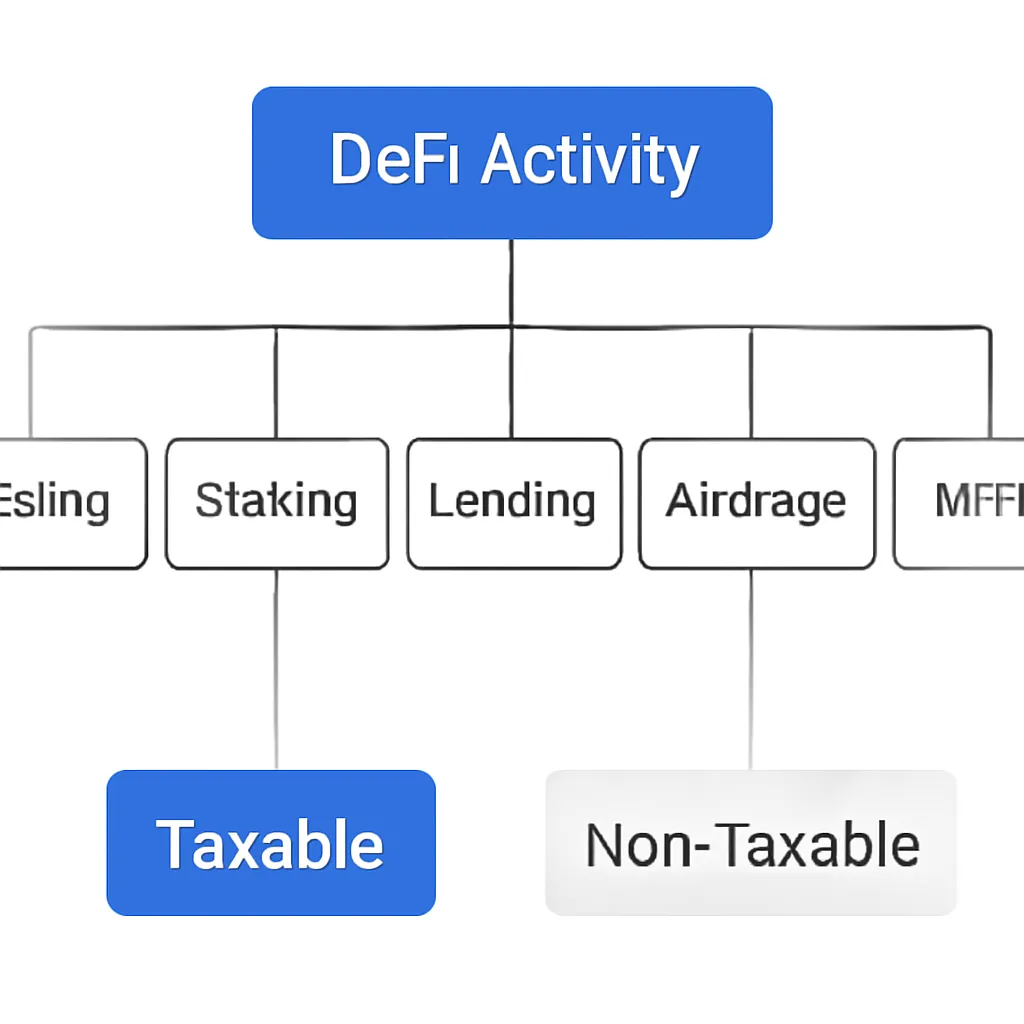

Imposto sobre Staking de Cripto e Staking é Tributável nos EAU

Staking se tornou uma das formas mais comuns de participantes de DeFi obterem rendimento, e a questão de se staking é tributável surge constantemente. Nos EAU, para uma pessoa física, as recompensas de staking recebidas não estão sujeitas a imposto de renda pessoal. Não há mecanismo para tributar a renda recebida por uma pessoa natural da mesma forma que salário ou renda de investimento seriam tributados em um país como o Reino Unido ou Alemanha.

Venda de recompensas de staking e questões transfronteiriças

Isso não significa que staking esteja totalmente fora de consideração. Se você posteriormente vender os tokens recebidos como recompensas de staking, qualquer ganho na alienação ainda não é tributado em nível pessoal nos EAU. Para residentes de países que tributam a renda mundial, no entanto, as recompensas de staking podem ser tratadas como renda no momento do recebimento em sua jurisdição de origem, independentemente de onde a carteira ou protocolo esteja.

Para entidades corporativas dos EAU, o imposto sobre staking de criptomoedas é uma questão atual. As recompensas obtidas por uma empresa por meio de protocolos de staking fazem parte da receita dessa entidade e geralmente seriam incluídas no cálculo do lucro tributável. O momento do reconhecimento, seja no ponto de recebimento ou quando o token for vendido, é uma área onde o tratamento contábil e fiscal podem precisar estar alinhados cuidadosamente.

Resumo dos cenários fiscais de staking

A tabela abaixo descreve como o imposto sobre staking se aplica em diferentes cenários.

| Cenário de Staking | Pessoa Física nos EAU | Entidade Corporativa nos EAU |

|---|---|---|

| Recebendo recompensas de staking | Não tributável | Provavelmente tributável como receita |

| Vendendo tokens em stake com ganho | Não tributável | Ganho incluído no lucro tributável |

| Liquid staking (ex.: recebendo um token derivativo) | Não tributável pessoalmente | Tratamento contábil determina o momento do reconhecimento |

Como São Tributadas as Recompensas DeFi: Empréstimos, Yield Farming e Pools de Liquidez

Além do staking, participantes de DeFi frequentemente obtêm rendimento por meio de protocolos de empréstimo, estratégias de yield farming e fornecimento de liquidez a exchanges descentralizadas. A questão de como as recompensas DeFi são tributadas nos EAU segue a mesma lógica estrutural que o staking: nenhum imposto de renda pessoal para pessoas físicas, mas considerações de imposto corporativo para entidades.

Manutenção de registros e conformidade AML

Emprestar tokens em protocolos e receber retornos semelhantes a juros, cultivar tokens de governança como incentivos e ganhar taxas de negociação como provedor de liquidez são todas formas de geração de receita. Para uma pessoa física residente nos EAU operando fora de uma estrutura corporativa, nenhuma dessas atividades gera um encargo fiscal pessoal. O desafio é a manutenção de registros. Mesmo quando nenhum imposto é devido domesticamente, construir um histórico limpo de transações é essencial para qualquer auditoria futura, para demonstrar a um banco que os fundos são legítimos ou para satisfazer os requisitos de uma jurisdição futura se você se mudar.

A atividade DeFi também é cada vez mais examinada sob estruturas de combate à lavagem de dinheiro. Instituições financeiras dos EAU e provedores de serviços de ativos virtuais estão sujeitos a obrigações robustas de AML. Renda DeFi inexplicada fluindo para uma conta bancária nos EAU sem documentação pode criar atrito de conformidade, mesmo que a posição fiscal subjacente seja limpa. Manter registros de cada interação com protocolo, o valor dos tokens recebidos e a origem dos fundos é uma boa prática, independentemente do resultado fiscal.

Imposto sobre Airdrop de Criptomoedas e Como os Airdrops São Tratados

Airdrops são uma característica comum dos ecossistemas DeFi. Projetos distribuem tokens para detentores de carteiras, muitas vezes para recompensar usuários iniciais ou para incentivar a adoção do protocolo. O tratamento fiscal do airdrop de criptomoedas varia significativamente entre jurisdições. Nos EAU, para um indivíduo privado, não há imposto de renda desencadeado pelo recebimento de um airdrop. Os tokens chegam à sua carteira e você não enfrenta nenhum encargo imediato.

Avaliação e manutenção de registros para airdrops

A questão prática para residentes dos EAU que recebem airdrops ainda é a avaliação e manutenção de registros. Saber o valor de mercado dos tokens no momento em que chegaram é importante se você vendê-los posteriormente, particularmente se você tiver dupla residência fiscal ou planejar se mudar. Um token recebido com baixo valor e vendido posteriormente com alto valor cria um ganho que pode ser tributável em outro país, dependendo do seu histórico de residência.

Tratamento corporativo de airdrops

Para entidades corporativas nos EAU, um airdrop recebido em uma carteira da empresa é provavelmente tratado como receita no momento do recebimento. O valor nesse ponto faz parte do lucro tributável, e qualquer ganho ou perda na alienação subsequente seria calculado contra esse custo base. Acertar o lançamento contábil no momento do recebimento, em vez de tentar reconstruí-lo meses depois, evita o tipo de discrepância que cria problemas durante uma revisão fiscal corporativa.

Imposto sobre NFTs nos EAU

O imposto sobre NFTs é uma área crescente de interesse à medida que mais pessoas e empresas participam dos mercados de NFTs. Para pessoas físicas residentes nos EAU, comprar, vender e negociar NFTs não atrai imposto de renda pessoal ou imposto sobre ganhos de capital. Um artista mintando e vendendo NFTs, um colecionador vendendo ativos digitais ou um jogador negociando itens do jogo representados como NFTs operam todos em um ambiente pessoal livre de impostos no nível individual.

Atividade empresarial com NFT e imposto corporativo

A questão da entidade empresarial surge aqui também. Um estúdio que cunha e vende NFTs como sua atividade comercial principal está gerando receita comercial. Essa receita se enquadraria na estrutura de imposto corporativo uma vez que exceda o limite relevante. Da mesma forma, uma plataforma que facilita vendas de NFTs e ganha taxas está administrando um negócio, não se envolvendo em investimento pessoal passivo.

Receita de royalties de NFTs

A receita de royalties de NFTs, onde um criador recebe uma porcentagem toda vez que seu NFT é revendido em mercados secundários, é outra camada a considerar. Para pessoas físicas, isso é renda passiva sem exposição ao imposto de renda pessoal dos EAU. Para uma empresa recebendo fluxos contínuos de royalties de contratos de NFT, esses valores alimentam a renda corporativa tributável. A natureza recorrente dos royalties os torna mais visíveis nas demonstrações financeiras e mais propensos a atrair escrutínio do que uma venda única.

Cenário Ilustrativo

Para ilustrar como isso se aplica na prática, considere o seguinte cenário:

Ahmed é um desenvolvedor de software freelancer baseado em Dubai que está ativo em DeFi há vários anos. Ele fornece liquidez em uma exchange descentralizada, faz staking de um token proof-of-stake e recebeu um airdrop de um token de governança no ano passado. Ele também vendeu dois NFTs que cunhou de seu portfólio de arte digital. Ahmed opera como pessoa física e não possui licença comercial para atividade cripto.

Sob a estrutura atual dos EAU, nenhuma das recompensas DeFi de Ahmed, receitas de staking, tokens de airdrop ou lucros de venda de NFT estão sujeitos ao imposto de renda pessoal. Sua exposição no nível dos EAU é essencialmente zero. No entanto, Ahmed mudou-se do Reino Unido há três anos e ainda possui alguns ativos no Reino Unido. Antes de assumir que sua receita DeFi é totalmente isenta de impostos, ele precisa confirmar que seu status de residência fiscal no Reino Unido foi claramente rompido. Suas obrigações no país de origem não desaparecem só porque sua carteira está conectada a um endereço IP de Dubai.

Ahmed usa CryptaTax para compilar um histórico completo de transações em todas as suas carteiras e protocolos. Mesmo que não deva impostos nos EAU, o relatório lhe dá uma trilha de auditoria limpa, apoia as perguntas de due diligence do seu banco e fornece os dados de que precisa se uma questão de residência fiscal no Reino Unido ressurgir. A preparação custa muito menos do que a reconstrução depois.

Perguntas Frequentes

DeFi é tributável nos EAU para pessoas físicas?

Para pessoas físicas residentes nos EAU, a atividade DeFi não está sujeita a imposto de renda pessoal ou imposto sobre ganhos de capital. Os EAU não cobram esses impostos sobre pessoas naturais. Se você opera por meio de uma entidade corporativa, regras diferentes se aplicam e os lucros comerciais acima de um determinado limite estão sujeitos ao imposto corporativo.

Como as recompensas DeFi são tributadas para residentes dos EAU?

Recompensas DeFi recebidas por um indivíduo residente nos EAU, seja de staking, yield farming, pools de liquidez ou protocolos de empréstimo, não são tributadas no nível pessoal. Para entidades corporativas, as recompensas recebidas como receita são geralmente incluídas no lucro tributável. Manter registros ainda é importante mesmo quando nenhum imposto pessoal é devido.

Staking é tributável nos EAU?

Staking não é tributável para residentes individuais dos EAU sob as regras atuais. Não há imposto de renda pessoal sobre recompensas de staking e nenhum imposto sobre ganhos de capital na venda posterior dos tokens em stake. Para empresas registradas nos EAU, as recompensas de staking são tratadas como receita e incluídas no cálculo do imposto corporativo.

Qual é a posição fiscal da negociação de cripto nos EAU?

Residentes individuais dos EAU não pagam imposto de renda pessoal ou imposto sobre ganhos de capital sobre lucros de negociação de cripto. O risco de uma cobrança de imposto surge se a negociação for estruturada ou reclassificada como uma atividade comercial, caso em que o imposto corporativo pode ser aplicado. Residentes que também detêm residência fiscal em outro lugar devem verificar suas obrigações nessa jurisdição.

Como o imposto sobre airdrop de cripto é tratado nos EAU?

Airdrops recebidos por residentes individuais dos EAU não estão sujeitos a imposto de renda pessoal. Não há cobrança no momento do recebimento. Para entidades corporativas, airdrops recebidos em uma carteira da empresa são provavelmente tratados como receita pelo valor de mercado na data de recebimento. Manter um registro desse valor é importante para uma contabilidade precisa.

Qual é a posição fiscal do NFT para alguém baseado nos EAU?

Indivíduos residentes nos EAU não pagam imposto de renda pessoal ou imposto sobre ganhos de capital em vendas de NFT, incluindo negociações no mercado secundário e receitas de royalties. Atividade de NFT realizada por meio de uma entidade empresarial, como um estúdio de cunhagem ou plataforma de negociação, estaria sujeita ao imposto corporativo sobre lucros acima do limite relevante.

A alíquota zero de imposto pessoal dos EAU se aplica se eu também tiver residência em outro lugar?

A alíquota zero de imposto pessoal dos EAU se aplica a rendimentos e ganhos que surgem para residentes fiscais dos EAU. Se você detém residência fiscal em outro país que tributa a renda mundial, as regras desse país ainda se aplicam independentemente de onde sua carteira de cripto esteja localizada. O status de residência, não a localização da carteira, determina onde o imposto é devido.

Ainda preciso manter registros se não devo impostos nos EAU?

Sim. Mesmo quando nenhum imposto pessoal dos EAU é devido, manter registros detalhados de transações é essencial para due diligence bancária, conformidade AML e qualquer mudança de jurisdição futura. Entidades corporativas devem manter registros para apoiar suas declarações de imposto corporativo. A CryptaTax pode gerar um histórico completo de transações em carteiras e protocolos para apoiar todas essas necessidades.

Atividades DeFi estão sujeitas a IVA nos EAU?

Os EAU aplicam IVA a uma taxa padrão na maioria dos bens e serviços, mas o tratamento de transações cripto e DeFi sob as regras de IVA é uma área que requer aconselhamento específico dependendo da natureza da atividade. A prestação de serviços financeiros e a negociação de instrumentos financeiros podem atrair diferentes tratamentos de IVA. Sempre busque aconselhamento profissional sobre sua situação específica.

Como uma estrutura de zona franca afeta o imposto DeFi para uma empresa dos EAU?

Certas zonas francas dos EAU oferecem uma alíquota zero de imposto corporativo sobre rendimentos qualificados para entidades que atendem a condições específicas. Empresas de cripto e Web3 baseadas em zonas francas qualificadas podem se beneficiar dessa alíquota, mas as regras de rendimento qualificado são detalhadas e erros estruturais podem resultar na aplicação da alíquota padrão de imposto corporativo. Aconselhamento profissional é essencial antes de confiar no tratamento fiscal da zona franca.

Fonte: CryptaTax

FAQ

DeFi é tributável nos EAU para particulares?

Para particulares residentes nos EAU, a atividade DeFi não está sujeita a imposto sobre o rendimento pessoal ou imposto sobre mais-valias. Os EAU não tributam estas pessoas singulares. Se operar através de uma entidade empresarial, aplicam-se regras diferentes e os lucros comerciais acima de um determinado limiar estão sujeitos a imposto sobre as sociedades.

Como são tributadas as recompensas DeFi para residentes nos EAU?

As recompensas DeFi recebidas por um residente individual nos EAU, seja de staking, yield farming, pools de liquidez ou protocolos de empréstimo, não são tributadas a nível pessoal. Para entidades empresariais, as recompensas recebidas como rendimento são geralmente incluídas no lucro tributável. A manutenção de registos continua a ser importante, mesmo quando não é devido imposto pessoal.

Staking é tributável nos EAU?

Staking não é tributável para residentes individuais nos EAU sob as regras atuais. Não há imposto sobre o rendimento pessoal sobre recompensas de staking nem imposto sobre mais-valias na venda posterior dos tokens em stake. Para empresas registadas nos EAU, as recompensas de staking são tratadas como rendimento e incluídas no cálculo do imposto sobre as sociedades.

Qual é a posição fiscal para negociação de criptomoedas nos EAU?

Residentes individuais nos EAU não pagam imposto sobre o rendimento pessoal nem imposto sobre mais-valias sobre lucros de negociação de criptomoedas. O risco de uma cobrança fiscal surge se a negociação for estruturada através ou reclassificada como uma atividade empresarial, caso em que o imposto sobre as sociedades pode ser aplicável. Residentes que também tenham residência fiscal noutro local devem verificar as suas obrigações nessa jurisdição.

Como é tratado o imposto sobre airdrops de criptomoedas nos EAU?

Airdrops recebidos por residentes individuais nos EAU não estão sujeitos a imposto sobre o rendimento pessoal. Não há cobrança no momento da receção. Para entidades empresariais, airdrops recebidos numa carteira empresarial são provavelmente tratados como rendimento pelo seu valor de mercado na data de receção. Manter um registo desse valor é importante para uma contabilidade precisa.

Qual é a posição fiscal sobre NFTs para alguém sediado nos EAU?

Residentes individuais nos EAU não pagam imposto sobre o rendimento pessoal nem imposto sobre mais-valias sobre vendas de NFTs, incluindo negociações no mercado secundário e rendimentos de royalties. Atividade com NFTs conduzida através de uma entidade empresarial, como um estúdio de minting ou plataforma de negociação, estaria sujeita a imposto sobre as sociedades sobre lucros acima do limiar relevante.

A taxa de imposto pessoal zero dos EAU aplica-se se eu também tiver residência noutro local?

A taxa de imposto pessoal zero dos EAU aplica-se a rendimentos e mais-valias de residentes fiscais dos EAU. Se tiver residência fiscal noutro país que tribute o rendimento mundial, as regras desse país ainda se aplicam independentemente de onde a sua carteira de criptomoedas está localizada. O estado de residência, não a localização da carteira, determina onde o imposto é devido.

Ainda preciso manter registos se não devo imposto nos EAU?

Sim. Mesmo quando não é devido imposto pessoal nos EAU, manter registos detalhados das transações é essencial para due diligence bancária, conformidade AML e qualquer mudança futura de jurisdição. Entidades empresariais devem manter registos para apoiar as suas declarações de imposto sobre as sociedades. A CryptaTax pode gerar um histórico completo de transações entre carteiras e protocolos para apoiar todas estas necessidades.

As atividades DeFi estão sujeitas a IVA nos EAU?

Os EAU aplicam IVA à taxa normal à maioria dos bens e serviços, mas o tratamento das transações de criptomoedas e DeFi sob as regras de IVA é uma área que requer aconselhamento específico dependendo da natureza da atividade. A prestação de serviços financeiros e a negociação de instrumentos financeiros podem atrair diferentes tratamentos de IVA. Solicite sempre aconselhamento profissional sobre a sua situação específica.

Como é que uma estrutura de free zone afeta o imposto DeFi para uma empresa nos EAU?

Certas free zones nos EAU oferecem uma taxa de imposto sobre as sociedades de zero por cento sobre rendimentos qualificados para entidades que cumpram condições específicas. Empresas de criptomoedas e Web3 sediadas em free zones qualificadas podem beneficiar desta taxa, mas as regras de rendimento qualificado são detalhadas e erros estruturais podem resultar na aplicação da taxa normal de imposto sobre as sociedades. É essencial aconselhamento profissional antes de confiar no tratamento fiscal de free zone.