NFT-Besteuerung in Irland: Ihr Krypto-Steuerleitfaden

Die Krypto-Steuer in Irland ist komplexer geworden, da NFTs von Nischen-Sammlerstücken zu Mainstream-Digitalanlagen geworden sind. Revenue, die irische Steuerbehörde, hat keinen eigenständigen NFT-spezifischen Leitfaden herausgegeben, aber der bestehende Steuerrahmen ist eindeutig anwendbar, sobald Sie die zugrunde liegenden Prinzipien verstehen. Ob Sie ein NFT als Investition gekauft, digitale Kunst geschaffen und verkauft oder Token auf einem Sekundärmarkt gehandelt haben – Ihre Aktivitäten lösen mit ziemlicher Sicherheit eine Steuerpflicht aus. Dies falsch zu machen birgt echte Risiken: Strafen, Zinsen auf unterzahlte Steuern und mögliche Compliance-Prüfungen. Dieser Leitfaden erklärt, wie NFTs klassifiziert werden, wann die Kapitalertragsteuer anfällt, wann die Einkommensteuer ins Spiel kommt und welche Aufzeichnungen Sie für eine korrekte Steuererklärung benötigen.

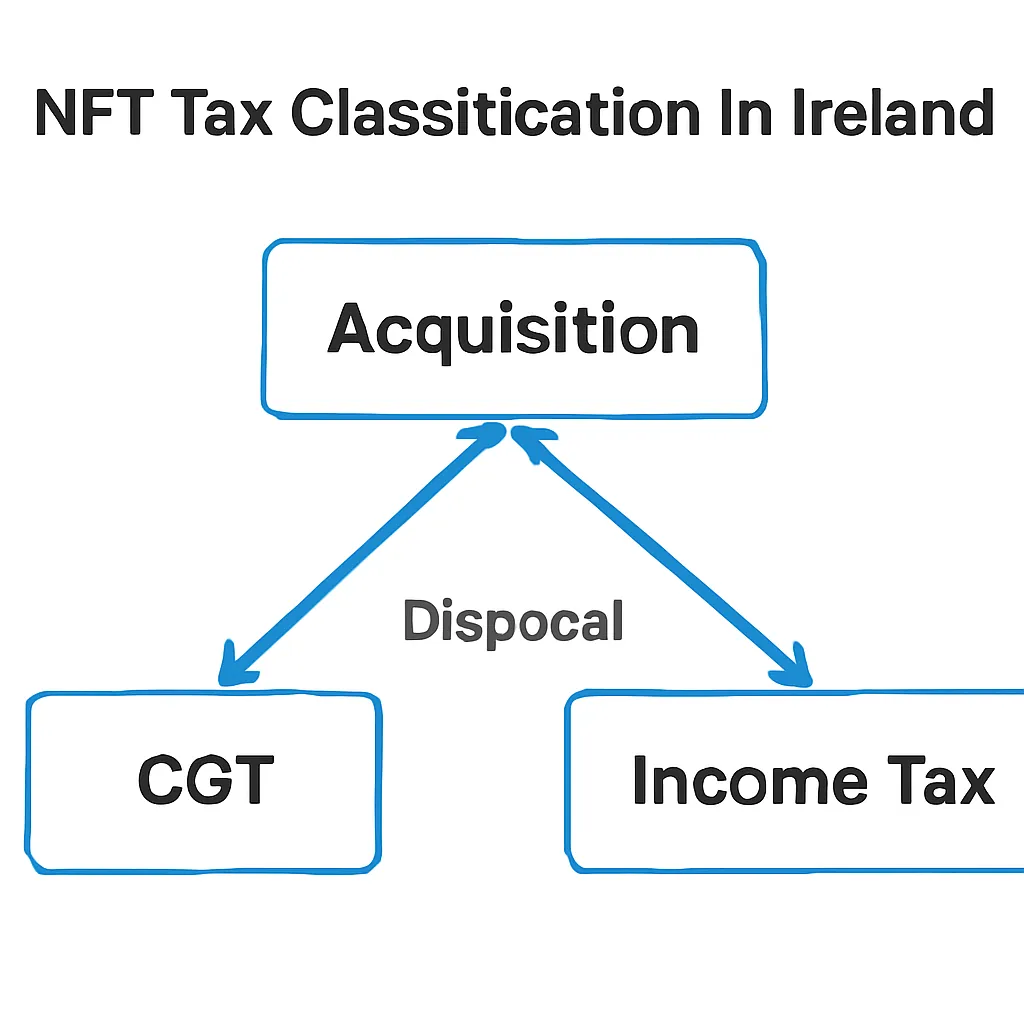

Wie Revenue NFTs in Irland einstuft

Revenue behandelt NFTs nicht als separate Anlagekategorie. Stattdessen wird auf den wirtschaftlichen Gehalt des Gehaltenen geschaut. In den meisten Fällen wird ein NFT als Krypto-Asset behandelt, sodass dieselben Regeln, die für die Krypto-Besteuerung in Irland gelten, direkt anwendbar sind. Der Token selbst – ob er digitale Kunst, einen Gaming-Gegenstand oder eine Mitgliedschaft darstellt – ist aus Sicht des irischen Steuerrechts Eigentum. Diese Einordnung ist enorm wichtig, da sie bestimmt, welche Steuerart auf einen Gewinn oder ein Einkommen anzuwenden ist.

Kapital- vs. Einkommensunterscheidung

Der Hauptunterschied, den Revenue zieht, ist zwischen Kapitaltransaktionen und Einkommenstransaktionen. Wenn Sie ein NFT kaufen und später mit Gewinn verkaufen, handelt es sich in der Regel um ein Kapitalereignis. Wenn Sie NFTs erstellen und im Rahmen eines Gewerbes verkaufen oder NFTs als Vergütung für Dienstleistungen erhalten, sind diese Einnahmen wahrscheinlich als Einkommen steuerpflichtig. Dieselbe NFT-Aktivität kann je nach Ihren persönlichen Umständen, der Häufigkeit der Transaktionen und der Absicht hinter Ihrer Aktivität unter verschiedene Steuerarten fallen.

Dieser Dual-Head-Ansatz spiegelt wider, wie Revenue andere Krypto-Assets wie Bitcoin oder Ether behandelt. Die Prinzipien sind konsistent, auch wenn die zugrunde liegende Technologie unterschiedlich ist. Ein Bereich echter Komplexität ist, wenn ein NFT dem Ersteller fortlaufende Lizenzgebühren generiert: Diese Ströme sind Einkommen, nicht Kapital, unabhängig davon, wie der Token on-chain strukturiert ist.

Kapitalertragsteuer auf NFT-Veräußerungen in Irland

Die Kapitalertragsteuer ist die wichtigste Steuer, mit der die meisten irischen NFT-Inhaber konfrontiert werden. Eine Veräußerung liegt vor, wenn Sie ein NFT verkaufen, gegen einen anderen Token eintauschen, verschenken oder anderweitig das Eigentum übertragen. Der aktuelle CGT-Satz in Irland wird auf den Gewinn angewendet, der sich aus dem Veräußerungserlös abzüglich der zulässigen Anschaffungskosten und etwaiger qualifizierter Ausgaben ergibt.

CGT-Mechanik und Befreiungen

Der jährliche CGT-Freibetrag für Privatpersonen in Irland bedeutet, dass der erste Teil Ihrer Nettogewinne jedes Steuerjahres von der CGT befreit ist. Gewinne über dieser Schwelle werden zum geltenden Satz besteuert. Verluste aus NFT-Veräußerungen können mit Gewinnen aus anderen Krypto-Asset-Veräußerungen im selben Steuerjahr verrechnet oder in zukünftige Jahre vorgetragen werden. Sie können jedoch nicht mit Einkommen verrechnet werden.

Die folgende Tabelle fasst die wichtigsten CGT-Mechanismen für NFT-Inhaber in Irland zusammen.

Häufige Veräußerungsszenarien

| Ereignis | CGT-Auslöser? | Anmerkungen |

|---|---|---|

| Verkauf eines NFTs gegen Fiat (EUR/USD) | Ja | Gewinn berechnet als Erlös minus Kostenbasis |

| Tausch eines NFTs gegen ein anderes NFT | Ja | Wird als Veräußerung zum beizulegenden Zeitwert behandelt |

| Verkauf eines NFTs gegen Kryptowährung (z.B. ETH) | Ja | Beide Assets können eigene Gewinne oder Verluste haben |

| Verschenken eines NFTs | Ja | Veräußerung zum Marktwert; Schenkung kann auch CAT für Empfänger auslösen |

| Halten eines NFTs ohne Veräußerung | Nein | Keine CGT bis zum Eintritt eines Veräußerungsereignisses |

Einkommensteuer bei der Erstellung oder dem Handel mit NFTs

Für NFT-Ersteller sieht die steuerliche Lage anders aus. Wenn Sie NFTs als regelmäßige Tätigkeit minten und verkaufen, wird Revenue dies wahrscheinlich als Handel betrachten. Handelseinkünfte unterliegen der Einkommensteuer, PRSI und der Universellen Sozialabgabe, nicht der CGT. Die Unterscheidung zwischen Handel und Investition ist nicht immer offensichtlich, aber Revenue berücksichtigt in der Regel Faktoren wie die Häufigkeit der Aktivität, die Art Ihrer Arbeit und ob Sie Vermögenswerte kurz- oder langfristig mit Gewinnabsicht halten.

Handel vs. Investieren

Ein digitaler Künstler, der gelegentlich tokenisierte Kunstwerke verkauft, wird weniger wahrscheinlich als Händler behandelt als jemand, der Hunderte von NFTs pro Monat mintet und schnell weiterverkauft. Die Grenze ist jedoch wirklich verschwommen und in zweifelhaften Fällen eine professionelle Beratung wert. Klar ist, dass Sie nicht einfach wählen können, welche steuerliche Behandlung gilt: Revenue wird sich die Fakten ansehen.

Lizenzgebühren sind eine weitere Einkommenskategorie. Viele NFT-Smart-Contracts enthalten einen Lizenzprozentsatz, der dem ursprünglichen Ersteller jedes Mal gezahlt wird, wenn der Token auf einem Sekundärmarkt weiterverkauft wird. Diese Lizenzzahlungen sind Einkommen, steuerpflichtig im Jahr des Erhalts. Sie sind kein Kapital. Es ist daher wichtig, eine Echtzeit-Aufzeichnung der Lizenzzahlungen über verschiedene Marktplätze hinweg zu führen, da diese leicht übersehen und versehentlich zu niedrig gemeldet werden können.

Wie die Krypto-Steuerregeln in Irland im Vergleich zu anderen Ländern abschneiden

Irische Anleger, die auch Vermögenswerte auf internationalen Plattformen halten, fragen manchmal, wie Irland im Vergleich zu anderen Regimen abschneidet, von denen sie lesen. Die Frage, wie Kryptowährungen in Indien besteuert werden, taucht beispielsweise häufig in Communities mit in Irland ansässigen Mitgliedern indischer Herkunft auf. Indien wendet einen einheitlichen Steuersatz auf Gewinne aus virtuellen digitalen Vermögenswerten an, ohne dass Verluste aus einem Vermögenswert mit einem anderen verrechnet werden können. Dies ist eine deutlich andere Struktur als der irische CGT-Rahmen, der die Verlustverrechnung innerhalb der Klasse der Krypto-Assets erlaubt.

Vergleich mit Indien und UK

Die Frage der Krypto-Besteuerung im Vereinigten Königreich ist auch für irische Einwohner mit grenzüberschreitenden Verbindungen oder für diejenigen relevant, die vor ihrem Umzug nach Irland im Vereinigten Königreich gelebt haben. HMRC und Revenue teilen im Großen und Ganzen ähnliche Prinzipien: Beide behandeln Krypto-Assets als Eigentum und wenden Kapitalertragsteuerregeln bei Veräußerung an. Die jährlichen Freibeträge, Sätze und spezifischen Richtlinien unterscheiden sich jedoch, und der steuerliche Wohnsitz bestimmt, welche Behörde den primären Anspruch auf Ihre Gewinne hat. Wenn Sie kürzlich zwischen Irland und dem Vereinigten Königreich umgezogen sind, ist es ratsam, vor Ihrer Steuererklärung eine spezialisierte Beratung zu Ihrem Wohnsitzstatus einzuholen.

| Rechtsordnung | Primäre Steuer auf NFT-Gewinne | Verlustverrechnung | Behandlung von Creator-Einkünften |

|---|---|---|---|

| Irland | CGT (Kapitalertragsteuer) | Innerhalb der Krypto-Asset-Klasse erlaubt | Einkommensteuer bei Handel |

| Vereinigtes Königreich | CGT | Gegen Kapitalgewinne erlaubt | Einkommensteuer bei Handel |

| Indien | Einheitssteuer auf Gewinne aus virtuellen digitalen Vermögenswerten | Nicht zwischen verschiedenen VDAs erlaubt | Als Einkommen steuerpflichtig |

Abgabefristen und Meldung von NFT-Gewinnen an Revenue

CGT in Irland funktioniert nach dem Pay-and-File-Prinzip mit zwei Zahlungsterminen während des Steuerjahres. Für Gewinne, die im ersten Teil des Jahres erzielt werden, gilt eine frühere Zahlungsfrist, während für Gewinne aus dem Rest des Jahres eine spätere Zahlungsfrist gilt. Die jährliche Steuererklärungsfrist folgt nach Jahresende. Die Zahlungsfrist zu verpassen, selbst wenn Sie korrekt einreichen, führt zu Zinsbelastungen, daher ist die Zahlungsverpflichtung getrennt und früher als die meisten Steuerpflichtigen erwarten.

Selbstveranlagungsberichterstattung

NFT-Aktivitäten werden über die Standard-Selbstveranlagung gemeldet. Es gibt kein spezielles NFT-Meldefeld. Sie melden Ihre Nettogewinne im Bereich Kapitalerträge und listen Erlöse, Kosten und etwaige zulässige Ausgaben auf. Wenn Ihre NFT-Einkünfte als Handelseinkünfte behandelt werden, erscheinen sie stattdessen im Einkommensbereich. Die Führung eines vollständigen Transaktionsprotokolls mit Wallet-Adressen, Marktplatzaufzeichnungen und allen ETH oder anderen Kryptowährungen, die zum Kauf von NFTs verwendet wurden, ist unerlässlich, da die Kostenbasis Ihres NFT-Kaufs selbst eine Krypto-zu-Krypto-Veräußerung beinhalten kann, die separat gemeldet werden muss.

Aufzeichnungspflichten für NFT-Steuerzwecke

Gute Aufzeichnungen sind der Unterschied zwischen einer unkomplizierten und einer stressigen Steuererklärung. Für jede NFT-Transaktion benötigen Sie das Anschaffungsdatum, den gezahlten Betrag (einschließlich Gasgebühren), den beizulegenden Zeitwert zum Zeitpunkt der Anschaffung, falls Sie in Kryptowährung bezahlt haben, das Veräußerungsdatum und den erhaltenen Erlös. Das klingt beherrschbar, wenn Sie eine Handvoll Token halten, wird aber schnell anspruchsvoll, wenn Sie auf mehreren Blockchains und Marktplätzen aktiv sind.

Kosten- und Gasgebührenverfolgung

Gasgebühren, die auf dem Ethereum-Netzwerk für das Minten, den Kauf oder Verkauf eines NFTs gezahlt werden, sind in der Regel abzugsfähige Kosten. Sie sind Teil Ihrer Anschaffungs- oder Veräußerungskosten. Die Verfolgung erfordert entweder einen manuellen Abgleich Ihres Wallet-Verlaufs oder ein Tool, das automatisch Transaktionsdaten aus der Blockchain zieht. Ein irischer Krypto-Steuerrechner, der NFT-spezifische Transaktionstypen wie Swap-Ereignisse, Lizenzzahlungen und die Zuordnung von Gasgebühren verarbeitet, spart erheblich Zeit und verringert das Fehlerrisiko. CryptaTax ist genau für diese Art von Multi-Asset-, Multi-Chain-Aktivitäten für private Steuerpflichtige konzipiert.

Beispielszenario

Um zu veranschaulichen, wie dies in der Praxis funktioniert, betrachten Sie das folgende Szenario:

Aoife ist eine Grafikdesignerin mit Wohnsitz in Dublin, die 2022 begann, NFTs zu sammeln, die digitale Fotografie repräsentieren. Sie kaufte im Laufe eines Jahres drei NFTs mit ETH und zahlte bei jeder Transaktion Gasgebühren. Im folgenden Jahr verkaufte sie zwei davon auf einem Sekundärmarkt und erhielt ETH als Gegenleistung. Sie erhielt auch eine kleine Lizenzzahlung, als eines ihrer früheren digitalen Kunstwerke, das sie tokenisiert hatte, on-chain weiterverkauft wurde.

Aoife hat mindestens drei separate Steuerereignisse: die Veräußerung der beiden von ihr gekauften NFTs (CGT), die ursprünglich für den Kauf ausgegebenen ETH (was selbst eine Veräußerung von ETH mit Gewinn gewesen sein könnte) und die Lizenzzahlung (Einkommen). Als sie sich hinsetzt, um ihre Steuererklärung zu machen, stellt sie fest, dass ihr Wallet-Verlauf zwei Chains und vier Plattformen umfasst. Sie verwendet CryptaTax, um ihre Wallets zu verbinden, jede Transaktion automatisch zu kategorisieren und ihre Nettoposition für CGT und ihre Lizenzeinkünfte getrennt zu berechnen. Das Tool markiert die ETH-Veräußerungen, die sie nicht bedacht hatte, und erstellt eine Zusammenfassung, die sie für ihre Revenue-Erklärung verwenden kann. Sie bezahlt ihre CGT pünktlich und vermeidet Zinsbelastungen.

Häufig gestellte Fragen

Ist die Krypto-Steuer in Irland dasselbe wie die NFT-Steuer in Irland?

Dieselben grundlegenden Prinzipien gelten. Revenue behandelt NFTs als Krypto-Assets, sodass die Kapitalertragsteuer- und Einkommensteuerregeln, die für die Krypto-Besteuerung in Irland gelten, direkt auf NFTs anwendbar sind. Die spezifische Steuerart hängt davon ab, ob Ihre Aktivität kapitalbezogener Natur ist oder ob Sie mit NFTs handeln oder Einkünfte aus ihnen erzielen.

Muss ich jedes Mal CGT zahlen, wenn ich ein NFT gegen ein anderes tausche?

Ja. Der Tausch eines NFTs gegen ein anderes ist eine Veräußerung des ersten NFTs zum beizulegenden Zeitwert zum Zeitpunkt des Tauschs. Sie berechnen den Gewinn oder Verlust aus dieser Veräußerung und melden ihn. Das NFT, das Sie als Gegenleistung erhalten, wird zu einem neuen Erwerb zum beizulegenden Zeitwert am Tag des Tauschs.

Kann ich einen irischen Krypto-Steuerrechner für NFT-Transaktionen verwenden?

Ja, und es wird dringend empfohlen, wenn Sie mehr als eine Handvoll NFT-Transaktionen haben. Ein irischer Krypto-Steuerrechner, der NFT-Aktivitäten unterstützt, kümmert sich um die Zuordnung der Kostenbasis, die Behandlung von Gasgebühren und die Kategorisierung von Lizenzeinnahmen, die bei manuellen Tabellenkalkulationen oft fehlen. CryptaTax ist für diese Multi-Transaktions-Szenarien für private Steuerpflichtige konzipiert.

Wie wird Krypto in Irland besteuert, wenn ich ein NFT geschenkt bekomme?

Der Erhalt eines NFTs als Geschenk kann bei Ihnen als Empfänger die Kapitalerwerbsteuer auslösen, wenn der Wert Ihren verfügbaren Gruppenfreibetrag übersteigt. Wenn Sie das geschenkte NFT später veräußern, fällt CGT auf den Gewinn ab dem Datum des Erwerbs an, wobei der Marktwert zum Zeitpunkt des Erhalts als Ihre Kostenbasis dient.

Sind NFT-Lizenzgebühren in Irland steuerpflichtig?

Ja. Lizenzgebühren, die Ihnen als ursprünglichem Schöpfer eines NFTs jedes Mal gezahlt werden, wenn es auf dem Sekundärmarkt weiterverkauft wird, sind Einkommen, keine Kapitalgewinne. Sie müssen sie in Ihrer jährlichen Steuererklärung als Einkommen in dem Jahr, in dem Sie sie erhalten, angeben, und sie unterliegen gegebenenfalls der Einkommensteuer, PRSI und USC.

Wie wird Krypto in Indien im Vergleich zu Irland besteuert?

Indien wendet eine einheitliche Steuer auf Gewinne aus virtuellen digitalen Vermögenswerten an, ohne die Möglichkeit, Verluste über verschiedene Vermögenswerte hinweg zu verrechnen, was sich deutlich vom irischen CGT-Rahmen unterscheidet. In Irland können Verluste aus einer Krypto-Asset-Veräußerung mit Gewinnen aus einer anderen innerhalb derselben Klasse verrechnet werden. Der steuerliche Wohnsitz bestimmt, welche Regeln eines Landes für Sie gelten. Wenn Sie also kürzlich zwischen den beiden Ländern umgezogen sind, ist Ihre Wohnsitzposition von enormer Bedeutung.

Welche Aufzeichnungen muss ich für meine NFT-Steuererklärung führen?

Führen Sie für jede NFT-Transaktion das Datum, den gezahlten oder erhaltenen Betrag, die verwendete Währung, den beizulegenden Zeitwert in EUR zum Zeitpunkt der Transaktion, falls ein anderes Krypto-Asset beteiligt war, etwaige gezahlte Gasgebühren sowie den Marktplatz oder die Wallet. Revenue kann Aufzeichnungen anfordern, die mehrere Jahre zurückreichen. Daher ist es wichtig, von Anfang an ein vollständiges Transaktionsprotokoll zu führen, anstatt es erst zum Zeitpunkt der Steuererklärung zu rekonstruieren.

Betrifft mich die Krypto-Steuer im Vereinigten Königreich, wenn ich vom Vereinigten Königreich nach Irland gezogen bin?

Ihre steuerliche Wohnsitzposition bestimmt, welche Behörde den primären Anspruch auf Ihre Gewinne hat. Wenn Sie jetzt in Irland steuerlich ansässig sind, ist Revenue die zuständige Behörde für Ihre laufende NFT-Aktivität. Gewinne, die Sie während Ihres Wohnsitzes im Vereinigten Königreich erzielt haben, unterlagen jedoch möglicherweise den HMRC-Regeln. Wenn Sie kürzlich umgezogen sind, ist es ratsam, vor Ihrer Steuererklärung in einer der beiden Gerichtsbarkeiten Klarheit über Ihren Wohnsitzstatus und eine etwaige Splitting-Year-Behandlung zu schaffen.

Können NFT-Verluste meine Steuerlast in Irland verringern?

Ja, im Rahmen der Kapitalertragsteuer. Wenn Sie ein NFT mit Verlust veräußern, kann dieser Verlust mit anderen steuerpflichtigen Gewinnen im selben Steuerjahr verrechnet werden, einschließlich Gewinnen aus anderen Krypto-Asset-Veräußerungen. Wenn Ihre Verluste Ihre Gewinne in einem bestimmten Jahr übersteigen, kann der Überschuss in zukünftige Steuerjahre vorgetragen werden. Verluste können nicht mit Einkommen aus Handel oder Beschäftigung verrechnet werden.

Was passiert, wenn ich NFT-Gewinne nicht an Revenue melde?

Revenue hat die Befugnis, Schätzungen zu erheben, Zinsen auf unterzahlte Steuern zu berechnen und Strafen für Nichtoffenlegung oder fahrlässige Steuererklärungen zu verhängen. Blockchain-Daten sind für Steuerbehörden zunehmend zugänglich, und Revenue beteiligt sich an internationalen Informationsaustauschrahmen. Das Risiko der Nichtoffenlegung ist real und wächst, sodass eine genaue und rechtzeitige Steuererklärung der einzig sinnvolle Ansatz ist.

Quelle: CryptaTax