Belastingbehandeling van NFT's in Ierland: Uw Crypto Belastinggids

Crypto belasting in Ierland is complexer geworden nu NFT's zijn geëvolueerd van niche-verzamelobjecten tot mainstream digitale activa. Revenue, de Ierse belastingdienst, heeft geen aparte NFT-specifieke richtlijn uitgegeven, maar het bestaande belastingkader is duidelijk van toepassing zodra u de onderliggende principes begrijpt. Of u nu een NFT als investering hebt gekocht, digitale kunst hebt gemaakt en verkocht, of tokens op een secundaire markt hebt verhandeld, uw activiteiten leiden vrijwel zeker tot een belastingplicht. Dit verkeerd doen brengt reële risico's met zich mee: boetes, rente op onderbetaalde belasting en mogelijke compliance-onderzoeken. Deze gids behandelt hoe NFT's worden geclassificeerd, wanneer vermogenswinstbelasting van toepassing is, wanneer inkomstenbelasting in beeld komt en welke administratie u moet bijhouden om correct aangifte te doen.

Hoe Revenue NFT's Classificeert in Ierland

Revenue behandelt NFT's niet als een aparte activacategorie. In plaats daarvan kijkt het naar de economische substantie van wat u bezit. In de meeste gevallen wordt een NFT behandeld als een cryptoactief, wat betekent dat dezelfde regels die bepalen hoe crypto wordt belast in Ierland rechtstreeks van toepassing zijn. De token zelf, ongeacht of deze digitale kunst, een game-item of een lidmaatschapspas vertegenwoordigt, is eigendom in de ogen van de Ierse belastingwetgeving. Die classificatie is van groot belang omdat het bepaalt welk belastingregime van toepassing is op winst of inkomsten die u realiseert.

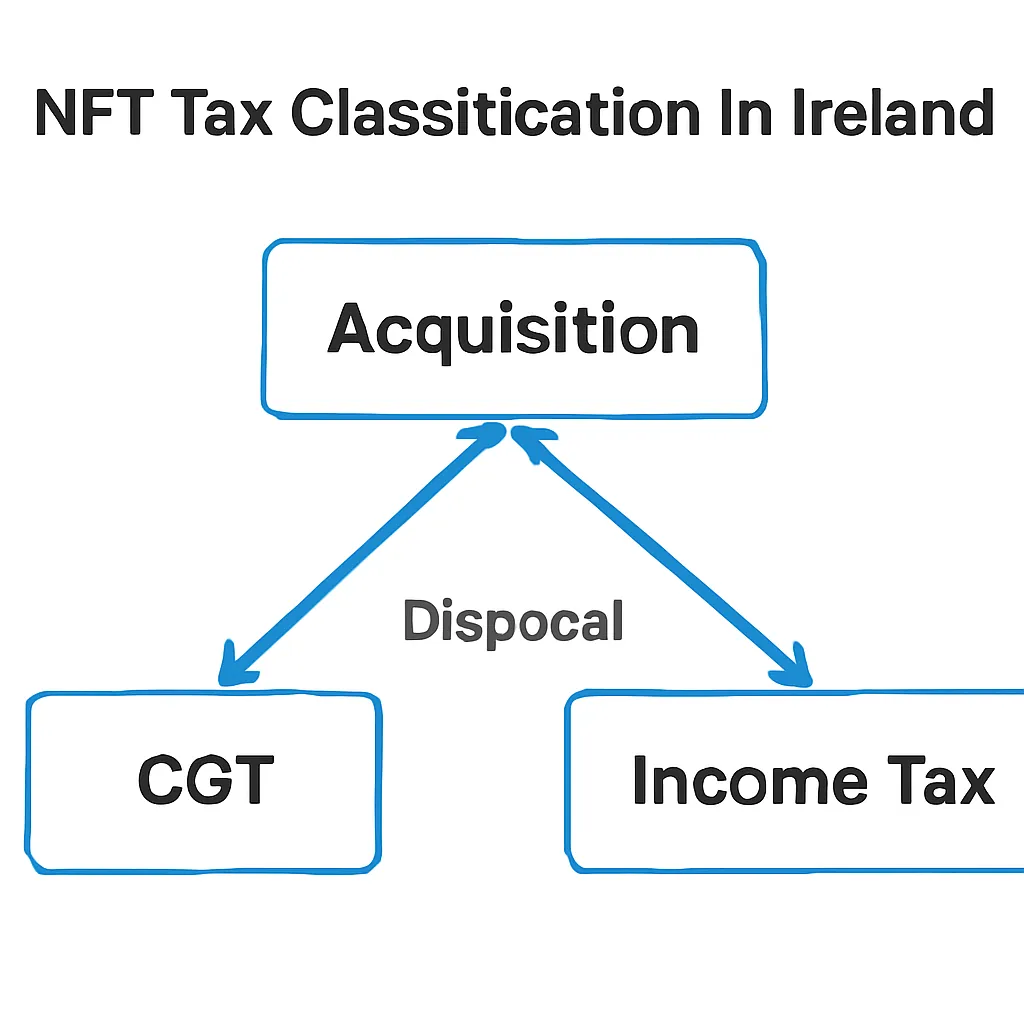

Onderscheid kapitaal vs inkomen

Het belangrijkste onderscheid dat Revenue maakt, is tussen kapitaaltransacties en inkomsten transacties. Als u een NFT koopt en later met winst verkoopt, is dat doorgaans een kapitaalgebeurtenis. Als u NFT's maakt en verkoopt als onderdeel van een handel, of als u NFT's ontvangt als vergoeding voor diensten, zijn deze ontvangsten waarschijnlijk belastbaar als inkomen. Dezelfde NFT-activiteit kan onder verschillende belastingregimes vallen, afhankelijk van uw persoonlijke omstandigheden, de frequentie van transacties en de intentie achter uw activiteit.

Deze tweeledige benadering weerspiegelt hoe Revenue andere cryptoactiva zoals bitcoin of ether behandelt. De principes zijn consistent, zelfs als de onderliggende technologie verschilt. Een gebied van echte complexiteit is waar een NFT doorlopende royalty's genereert voor de maker: die stromen zijn inkomen, geen kapitaal, ongeacht hoe de token on-chain is gestructureerd.

Vermogenswinstbelasting op Vervreemding van NFT's in Ierland

Vermogenswinstbelasting (CGT) is de belangrijkste belasting waarmee de meeste Ierse NFT-houders te maken krijgen. Er is sprake van een vervreemding wanneer u een NFT verkoopt, ruilt voor een andere token, schenkt of anderszins eigendom overdraagt. Het huidige CGT-tarief in Ierland is van toepassing op de winst, zijnde de opbrengst van de vervreemding minus de toegestane verkrijgingskosten en eventuele in aanmerking komende uitgaven.

CGT-mechanica en vrijstellingen

De jaarlijkse CGT-vrijstelling voor particulieren in Ierland betekent dat het eerste deel van uw netto winsten elk belastingjaar vrij is van CGT. Winsten boven die drempel worden belast tegen het toepasselijke tarief. Verliezen op NFT-vervreemdingen kunnen worden verrekend met winsten uit andere cryptoactiva-vervreemdingen in hetzelfde belastingjaar, of worden overgedragen naar volgende jaren. Ze kunnen echter niet worden verrekend met inkomen.

De onderstaande tabel vat de belangrijkste CGT-mechanismen voor NFT-houders in Ierland samen.

Veelvoorkomende vervreemdingsscenario's

| Gebeurtenis | CGT-Triggert? | Opmerkingen |

|---|---|---|

| Verkoop van een NFT voor fiat (EUR/USD) | Ja | Winst berekend op opbrengst minus kostprijs |

| Ruil van de ene NFT voor een andere NFT | Ja | Behandeld als vervreemding tegen reële marktwaarde |

| Verkoop van een NFT voor cryptocurrency (bijv. ETH) | Ja | Beide activa kunnen een eigen winst of verlies hebben |

| Schenken van een NFT | Ja | Vervreemding tegen marktwaarde; schenking kan ook CAT activeren voor ontvanger |

| Aanhouden van een NFT zonder vervreemding | Nee | Geen CGT totdat een vervreemdingsgebeurtenis plaatsvindt |

Inkomstenbelasting Wanneer U NFT's Creëert of Verhandelt

Voor NFT-makers is het belastingplaatje anders. Als u NFT's mint en verkoopt als een regelmatige activiteit, zal Revenue dit waarschijnlijk als handel beschouwen. Handelsinkomsten zijn onderworpen aan inkomstenbelasting, PRSI en de Universal Social Charge, in plaats van CGT. Het onderscheid tussen handel en beleggen is niet altijd duidelijk, maar Revenue houdt doorgaans rekening met factoren zoals de frequentie van activiteiten, de aard van uw werk en of u activa voor de korte of lange termijn aanhoudt met het oog op snelle winst.

Handelen vs beleggen

Een digitale kunstenaar die af en toe getokeniseerde kunstwerken verkoopt, zal minder snel als handelaar worden behandeld dan iemand die honderden NFT's per month mint en snel doorverkoopt. De grens is echter echt vaag en professioneel advies is de moeite waard in twijfelgevallen. Wat duidelijk is, is dat u niet simpelweg kunt kiezen welke belastingbehandeling van toepassing is: Revenue zal naar de feiten kijken.

Royalty's zijn een andere inkomenscategorie. Veel NFT-smart contracts bevatten een royaltypercentage dat aan de oorspronkelijke maker wordt betaald elke keer dat de token op een secundaire markt wordt doorverkocht. Die royalty-ontvangsten zijn inkomen, belastbaar in het jaar dat u ze ontvangt. Ze zijn geen kapitaal. Het is daarom essentieel om een real-time registratie bij te houden van royaltybetalingen via verschillende marktplaatsen, omdat ze gemakkelijk over het hoofd worden gezien en per ongeluk te weinig worden gerapporteerd.

Hoe Crypto Belastingregels in Ierland Vergelijken met Andere Jurisdicties

Ierse beleggers die ook activa aanhouden op internationale platforms vragen zich soms af hoe Ierland zich verhoudt tot andere regimes waarover ze lezen. De vraag hoe crypto wordt belast in India, bijvoorbeeld, komt vaak voor in gemeenschappen met in Ierland wonende leden van Indiase afkomst. India past een vast belastingtarief toe op winsten uit virtuele digitale activa, zonder mogelijkheid om verliezen van het ene activum te verrekenen met een ander. Dat is een wezenlijk andere structuur dan het Ierse CGT-kader, dat wel verliesverrekening binnen de cryptoactivaklasse toestaat.

Vergelijking met India en VK

De kwestie van crypto belasting in het Verenigd Koninkrijk is ook relevant voor Ierse ingezetenen met grensoverschrijdende connecties of voor degenen die in het VK woonden voordat ze naar Ierland verhuisden. HMRC en Revenue hanteren grotendeels vergelijkbare principes: beide behandelen cryptoactiva als eigendom en passen vermogenswinstregels toe bij vervreemding. De jaarlijkse vrijgestelde bedragen, tarieven en specifieke richtlijnen verschillen echter, en fiscale woonplaats bepaalt welke autoriteit primair recht heeft op uw winsten. Als u recentelijk tussen Ierland en het VK bent verhuisd, is gespecialiseerd advies over uw woonplaats de moeite waard voordat u aangifte doet.

| Jurisdictie | Primaire Belasting op NFT-Winsten | Verliesverrekening | Behandeling Maker-Inkomsten |

|---|---|---|---|

| Ierland | CGT (vermogenswinstbelasting) | Toegestaan binnen cryptoactivaklasse | Inkomstenbelasting bij handel |

| VK | CGT | Toegestaan tegen vermogenswinsten | Inkomstenbelasting bij handel |

| India | Vaste belasting op winsten uit virtuele digitale activa | Niet toegestaan tussen verschillende VDA's | Belastbaar als inkomen |

Aangiftetermijnen en Hoe NFT-Winsten aan Revenue te Melden

CGT in Ierland werkt op basis van betalen-en-aangeven met twee betalingsdata gedurende het belastingjaar. Winsten gerealiseerd in het eerste deel van het jaar hebben een eerdere betalingstermijn, terwijl winsten gerealiseerd in de rest van het jaar een latere betalingstermijn hebben. De jaarlijkse aangiftetermijn volgt na het einde van het jaar. Het missen van de betalingsdatum, zelfs als u correct aangifte doet, leidt tot rentekosten, dus de betalingsverplichting is apart en eerder dan de meeste indieners verwachten.

Zelfaangifte

NFT-activiteit wordt gerapporteerd via de standaard zelfaangifte. Er is geen speciaal NFT-aangiftevak. U rapporteert uw netto winsten in het vermogenswinstgedeelte, met vermelding van opbrengst, kosten en eventuele toegestane uitgaven. Als uw NFT-inkomsten als handelsinkomen worden behandeld, verschijnen ze in het inkomensgedeelte. Het bijhouden van een complete transactielogboek, inclusief walletadressen, marktplaatsrecords en eventuele ETH of andere cryptocurrency gebruikt om NFT's te kopen, is essentieel omdat de kostprijs van uw NFT-aankoop zelf een crypto-naar-crypto-vervreemding kan inhouden die apart moet worden gerapporteerd.

Administratie voor NFT-Belastingdoeleinden

Een goede administratie is het verschil tussen een eenvoudige en een stressvolle aangifte. Voor elke NFT-transactie heeft u de datum van verkrijging, het betaalde bedrag (inclusief gaskosten), de reële marktwaarde op het moment van verkrijging als u in cryptocurrency hebt betaald, de datum van vervreemding en de ontvangen opbrengst nodig. Dit klinkt beheersbaar als u een handvol tokens bezit, maar wordt snel uitdagend als u actief bent op meerdere blockchains en marktplaatsen.

Kosten en gasvergoedingen bijhouden

Gaskosten betaald op het Ethereum-netwerk om een NFT te minten, kopen of verkopen, zijn over het algemeen een toegestane kost. Ze maken deel uit van uw verkrijgings- of vervreemdingskosten. Het bijhouden ervan vereist ofwel handmatige reconciliatie van uw walletgeschiedenis of een tool die automatisch transactiegegevens van de blockchain haalt. Een Ierse crypto belastingcalculator die NFT-specifieke transactietypen verwerkt, inclusief ruilgebeurtenissen, royalty-ontvangsten en toewijzing van gaskosten, bespaart aanzienlijke tijd en vermindert het risico op fouten. CryptaTax is ontworpen om precies dit soort multi-activa, multi-chain activiteiten voor particuliere indieners te verwerken.

Illustratief Scenario

Om te illustreren hoe dit in de praktijk werkt, overweeg het volgende scenario:

Aoife is een grafisch ontwerper gevestigd in Dublin die in 2022 begon met het verzamelen van NFT's die digitale fotografie vertegenwoordigen. Ze kocht gedurende het jaar drie NFT's met ETH, waarbij ze op elke transactie gaskosten betaalde. In het volgende jaar verkocht ze er twee op een secundaire marktplaats en ontving ETH in ruil. Ze ontving ook een kleine royaltybetaling toen een van haar eerdere digitale kunstwerken, die ze had getokeniseerd, on-chain werd doorverkocht.

Aoife heeft ten minste drie afzonderlijke belastinggebeurtenissen: de vervreemding van de twee NFT's die ze kocht (CGT), de oorspronkelijke ETH die ze uitgaf om ze te kopen (wat zelf een vervreemding van ETH met winst kan zijn geweest), en de royaltybetaling (inkomen). Wanneer ze gaat zitten om haar aangifte te doen, realiseert ze zich dat haar walletgeschiedenis over twee ketens en vier platforms loopt. Ze gebruikt CryptaTax om haar wallets te verbinden, elke transactie automatisch te categoriseren en haar netto CGT-positie en haar royalty-inkomsten apart te berekenen. De tool markeert de ETH-vervreemdingen waar ze niet aan had gedacht en genereert een samenvatting die ze kan gebruiken om haar Revenue-aangifte in te vullen. Ze betaalt haar CGT op tijd en vermijdt rentekosten.

Veelgestelde Vragen

Is crypto belasting in Ierland hetzelfde als NFT belasting in Ierland?

Dezelfde onderliggende principes zijn van toepassing. Revenue behandelt NFT's als cryptoactiva, dus de vermogenswinst- en inkomstenbelastingregels die crypto belasting in Ierland beheersen, zijn rechtstreeks van toepassing op NFT's. Het specifieke belastingregime hangt af van of uw activiteit kapitaal van aard is of dat u handelt of inkomsten ontvangt uit NFT's.

Betaal ik elke keer CGT als ik de ene NFT voor de andere ruil?

Ja. Het ruilen van de ene NFT voor een andere is een vervreemding van de eerste NFT tegen de reële marktwaarde op het moment van de ruil. U berekent de winst of het verlies op die vervreemding en rapporteert dit. De NFT die u terugkrijgt, wordt een nieuwe verkrijging tegen de reële marktwaarde op de datum van de ruil.

Kan ik een Ierse crypto belastingcalculator gebruiken voor NFT-transacties?

Ja, en het wordt sterk aangeraden als u meer dan een handvol NFT-transacties hebt. Een Ierse crypto belastingcalculator die NFT-activiteit ondersteunt, zal de toewijzing van kostprijs, behandeling van gaskosten en categorisering van royalty-inkomsten afhandelen die handmatige spreadsheets vaak missen. CryptaTax is gebouwd om deze multi-transactiescenario's voor particuliere indieners te verwerken.

Hoe wordt crypto belast in Ierland als ik een NFT als geschenk ontvang?

Het ontvangen van een NFT als geschenk kan Capital Acquisitions Tax voor u als ontvanger activeren als de waarde uw beschikbare groepsdrempel overschrijdt. Wanneer u later de geschonken NFT vervreemdt, is CGT van toepassing op de winst vanaf de datum van verkrijging, met gebruikmaking van de marktwaarde op het moment dat u deze ontving als uw kostprijs.

Zijn NFT-royalty's belastbaar in Ierland?

Ja. Royalty's die aan u worden betaald als de oorspronkelijke maker van een NFT elke keer dat deze op de secundaire markt wordt doorverkocht, zijn inkomen, geen vermogenswinsten. U moet ze aangeven in uw jaarlijkse belastingaangifte als inkomen in het jaar dat u ze ontvangt, en ze zijn onderworpen aan inkomstenbelasting, PRSI en USC, indien van toepassing.

Hoe wordt crypto belast in India vergeleken met Ierland?

India past een vast belastingtarief toe op winsten uit virtuele digitale activa zonder de mogelijkheid om verliezen over verschillende activa te verrekenen, wat significant verschilt van het Ierse CGT-kader. In Ierland kunnen verliezen op de vervreemding van het ene cryptoactief worden verrekend met winsten op een ander binnen dezelfde klasse. Fiscale woonplaats bepaalt welk lands regels op u van toepassing zijn, dus als u recentelijk tussen de twee landen bent verhuisd, is uw woonplaats van groot belang.

Welke administratie moet ik bijhouden voor mijn NFT-belastingaangifte?

Houd voor elke NFT-transactie de datum, het betaalde of ontvangen bedrag, de gebruikte valuta, de reële marktwaarde in EUR op dat moment als de transactie een ander cryptoactief betrof, eventuele betaalde gaskosten en de marktplaats of portemonnee betrokken. Revenue kan verzoeken om administratie van meerdere jaren terug, dus het bijhouden van een volledig transactielogboek vanaf het begin is belangrijk in plaats van te proberen het te reconstrueren op het moment van aangifte.

Heeft crypto belasting in het VK invloed op mij als ik van het VK naar Ierland ben verhuisd?

Uw fiscale woonplaats bepaalt welke autoriteit primair recht heeft op uw winsten. Als u nu fiscaal inwoner bent van Ierland, is Revenue de relevante autoriteit voor uw lopende NFT-activiteit. Winsten gerealiseerd terwijl u VK-inwoner was, kunnen echter onderworpen zijn geweest aan HMRC-regels. Als u recentelijk bent verhuisd, is het de moeite waard om duidelijkheid te krijgen over uw woonplaats en eventuele split-year behandeling voordat u in een van beide jurisdicties aangifte doet.

Kunnen NFT-verliezen mijn belastingrekening in Ierland verlagen?

Ja, binnen het vermogenswinstkader. Als u een NFT met verlies vervreemdt, kan dat verlies worden verrekend met andere belastbare winsten in hetzelfde belastingjaar, inclusief winsten uit andere vervreemdingen van cryptoactiva. Als uw verliezen uw winsten in een bepaald jaar overschrijden, kan het overschot worden overgedragen naar toekomstige belastingjaren. Verliezen kunnen niet worden verrekend met inkomsten uit handel of dienstverband.

Wat gebeurt er als ik NFT-winsten niet aangeef bij Revenue?

Revenue heeft de bevoegdheid om aanslagen op te leggen, rente te berekenen over onderbetaalde belasting en boetes op te leggen voor niet-aangeven of nalatige aangiften. Blockchaingegevens worden steeds toegankelijker voor belastingautoriteiten en Revenue neemt deel aan internationale kaders voor informatie-uitwisseling. Het risico van niet-aangeven is reëel en groeiend, waardoor nauwkeurige, tijdige aangifte de enige verstandige aanpak is.

Source: CryptaTax

FAQ

Is cryptobelasting in Ierland hetzelfde als NFT-belasting in Ierland?

Dezelfde onderliggende principes zijn van toepassing. Revenue behandelt NFT's als cryptoactiva, dus de vermogenswinst- en inkomstenbelastingregels die cryptobelasting in Ierland beheersen, zijn rechtstreeks van toepassing op NFT's. Het specifieke belastingregime hangt af van of uw activiteit kapitaal van aard is of dat u handelt of inkomsten ontvangt uit NFT's.

Betaal ik elke keer CGT als ik de ene NFT voor de andere ruil?

Ja. Het ruilen van de ene NFT voor een andere is een vervreemding van de eerste NFT tegen de reële marktwaarde op het moment van de ruil. U berekent de winst of het verlies op die vervreemding en rapporteert dit. De NFT die u terugkrijgt, wordt een nieuwe verkrijging tegen de reële marktwaarde op de datum van de ruil.

Kan ik een Ierse cryptobelastingcalculator gebruiken voor NFT-transacties?

Ja, en het wordt sterk aangeraden als u meer dan een handvol NFT-transacties hebt. Een Ierse cryptobelastingcalculator die NFT-activiteit ondersteunt, zal de toewijzing van kostprijs, behandeling van gaskosten en categorisering van royalty-inkomsten afhandelen die handmatige spreadsheets vaak missen. CryptaTax is gebouwd om deze multi-transactiescenario's voor particuliere indieners te verwerken.

Hoe wordt crypto belast in Ierland als ik een NFT als geschenk ontvang?

Het ontvangen van een NFT als geschenk kan Capital Acquisitions Tax voor u als ontvanger activeren als de waarde uw beschikbare groepsdrempel overschrijdt. Wanneer u later de geschonken NFT vervreemdt, is CGT van toepassing op de winst vanaf de datum van verkrijging, met gebruikmaking van de marktwaarde op het moment dat u deze ontving als uw kostprijs.

Zijn NFT-royalty's belastbaar in Ierland?

Ja. Royalty's die aan u worden betaald als de oorspronkelijke maker van een NFT elke keer dat deze op de secundaire markt wordt doorverkocht, zijn inkomen, geen vermogenswinsten. U moet ze aangeven in uw jaarlijkse belastingaangifte als inkomen in het jaar dat u ze ontvangt, en ze zijn onderworpen aan inkomstenbelasting, PRSI en USC, indien van toepassing.

Hoe wordt crypto belast in India vergeleken met Ierland?

India past een vast belastingtarief toe op winsten uit virtuele digitale activa zonder de mogelijkheid om verliezen over verschillende activa te verrekenen, wat significant verschilt van het Ierse CGT-kader. In Ierland kunnen verliezen op de vervreemding van het ene cryptoactief worden verrekend met winsten op een ander binnen dezelfde klasse. Fiscale woonplaats bepaalt welk lands regels op u van toepassing zijn, dus als u recentelijk tussen de twee landen bent verhuisd, is uw woonplaats van groot belang.

Welke administratie moet ik bijhouden voor mijn NFT-belastingaangifte?

Houd voor elke NFT-transactie de datum, het betaalde of ontvangen bedrag, de gebruikte valuta, de reële marktwaarde in EUR op dat moment als de transactie een ander cryptoactief betrof, eventuele betaalde gaskosten en de marktplaats of portemonnee betrokken. Revenue kan verzoeken om administratie van meerdere jaren terug, dus het bijhouden van een volledig transactielogboek vanaf het begin is belangrijk in plaats van te proberen het te reconstrueren op het moment van aangifte.

Heeft cryptobelasting in het VK invloed op mij als ik van het VK naar Ierland ben verhuisd?

Uw fiscale woonplaats bepaalt welke autoriteit primair recht heeft op uw winsten. Als u nu fiscaal inwoner bent van Ierland, is Revenue de relevante autoriteit voor uw lopende NFT-activiteit. Winsten gerealiseerd terwijl u VK-inwoner was, kunnen echter onderworpen zijn geweest aan HMRC-regels. Als u recentelijk bent verhuisd, is het de moeite waard om duidelijkheid te krijgen over uw woonplaats en eventuele split-year behandeling voordat u in een van beide jurisdicties aangifte doet.

Kunnen NFT-verliezen mijn belastingrekening in Ierland verlagen?

Ja, binnen het vermogenswinstkader. Als u een NFT met verlies vervreemdt, kan dat verlies worden verrekend met andere belastbare winsten in hetzelfde belastingjaar, inclusief winsten uit andere vervreemdingen van cryptoactiva. Als uw verliezen uw winsten in een bepaald jaar overschrijden, kan het overschot worden overgedragen naar toekomstige belastingjaren. Verliezen kunnen niet worden verrekend met inkomsten uit handel of dienstverband.

Wat gebeurt er als ik NFT-winsten niet aangeef bij Revenue?

Revenue heeft de bevoegdheid om aanslagen op te leggen, rente te berekenen over onderbetaalde belasting en boetes op te leggen voor niet-aangeven of nalatige aangiften. Blockchaingegevens worden steeds toegankelijker voor belastingautoriteiten en Revenue neemt deel aan internationale kaders voor informatie-uitwisseling. Het risico van niet-aangeven is reëel en groeiend, waardoor nauwkeurige, tijdige aangifte de enige verstandige aanpak is.