Tratamento Fiscal de NFTs na Irlanda: Guia de Impostos sobre Criptoativos

O imposto sobre criptoativos na Irlanda tornou-se mais complexo à medida que os NFTs passaram de colecionáveis de nicho para ativos digitais mainstream. A Autoridade Tributária irlandesa (Revenue) não emitiu um guia específico para NFTs, mas o quadro fiscal existente aplica-se claramente assim que se compreendem os princípios subjacentes. Quer tenha comprado um NFT como investimento, criado e vendido arte digital, ou negociado tokens num mercado secundário, as suas atividades quase certamente desencadeiam uma obrigação fiscal. Errar neste campo acarreta riscos reais: penalidades, juros sobre impostos em atraso e potenciais auditorias fiscais. Este guia aborda como os NFTs são classificados, quando o imposto sobre mais-valias (CGT) se aplica, quando o IRS entra em cena e que registos precisa de manter para declarar corretamente.

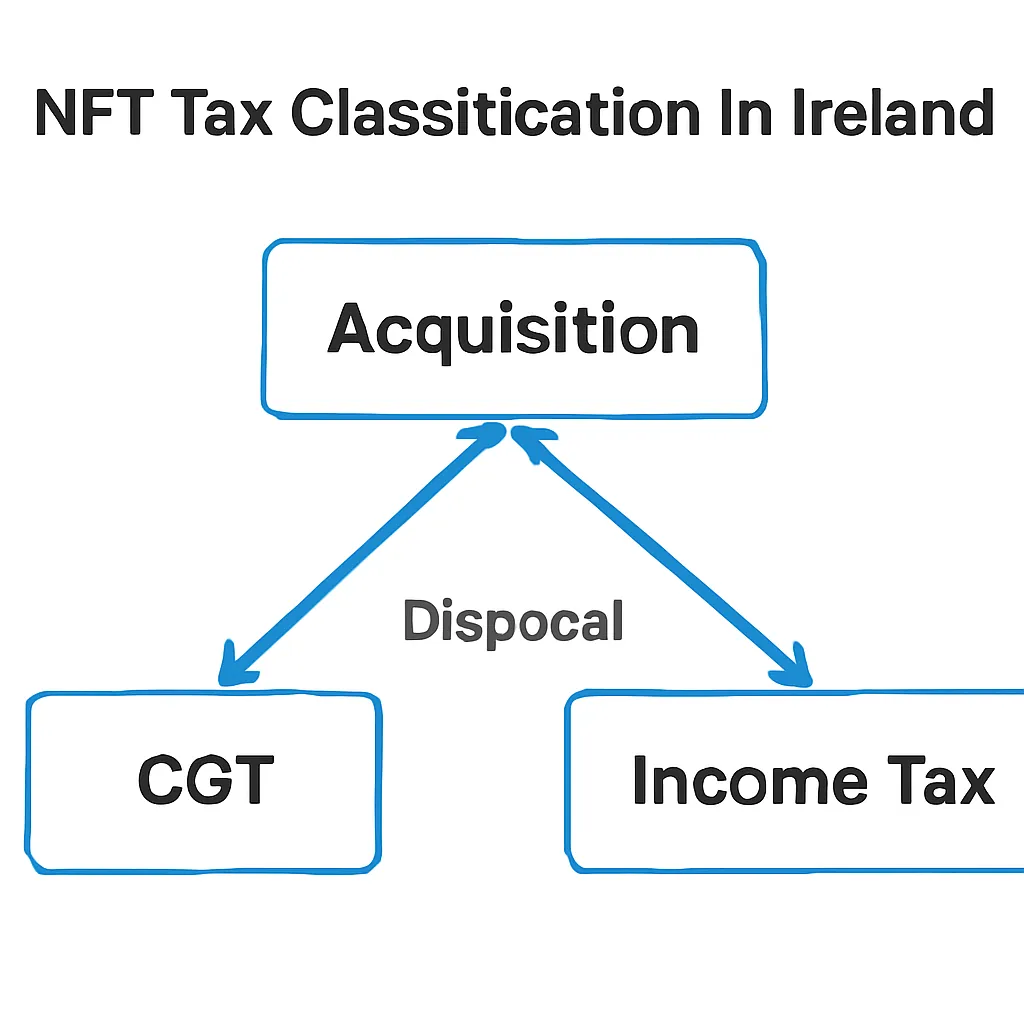

Como a Autoridade Tributária Irlandesa Classifica NFTs na Irlanda

A Autoridade Tributária irlandesa não trata os NFTs como uma categoria de ativo separada. Em vez disso, analisa a substância económica do que possui. Na maioria dos casos, um NFT é tratado como um criptoativo, o que significa que as mesmas regras que regem como o imposto sobre criptoativos é aplicado na Irlanda se aplicam diretamente. O token em si, quer represente arte digital, um item de jogo ou um passe de membro, é propriedade aos olhos da lei fiscal irlandesa. Essa classificação é extremamente importante porque determina qual a categoria fiscal que se aplica a qualquer ganho ou rendimento que realize.

Distinção entre capital e renda

A distinção fundamental que a Autoridade Tributária faz é entre transações de capital e transações de rendimento. Se comprar um NFT e depois o vender com lucro, isso é tipicamente um evento de capital. Se criar NFTs e os vender como parte de uma atividade comercial, ou se receber NFTs como compensação por serviços, esses recebimentos são provavelmente tributáveis como rendimento. A mesma atividade com NFTs pode cair em diferentes categorias fiscais dependendo das suas circunstâncias individuais, frequência de transações e intenção por trás da sua atividade.

Esta abordagem dupla espelha como a Autoridade Tributária trata outros criptoativos como bitcoin ou ether. Os princípios são consistentes, mesmo que a tecnologia subjacente difira. Uma área de complexidade genuína é quando um NFT gera royalties contínuos para o criador: esses fluxos são rendimento, não capital, independentemente de como o token está estruturado na blockchain.

Imposto sobre Mais-Valias em Alienações de NFTs na Irlanda

O imposto sobre mais-valias é o principal imposto que a maioria dos detentores irlandeses de NFTs encontrará. Ocorre uma alienação sempre que vende um NFT, troca por outro token, o oferece como presente ou transfere a propriedade de qualquer outra forma. A taxa atual de CGT na Irlanda aplica-se ao ganho, que é o produto da alienação menos o custo de aquisição permitido e quaisquer despesas qualificadas.

Mecânica e isenções do CGT

A isenção anual de CGT disponível para indivíduos na Irlanda significa que a primeira parte dos seus ganhos líquidos em cada ano fiscal está isenta de CGT. Os ganhos acima desse limiar são tributados à taxa aplicável. As perdas em alienações de NFTs podem ser compensadas com ganhos de outras alienações de criptoativos no mesmo ano fiscal, ou transportadas para anos futuros. No entanto, não podem ser compensadas com rendimento.

A tabela abaixo resume os principais mecanismos de CGT para detentores de NFTs na Irlanda.

Cenários comuns de alienação

| Evento | Desencadeia CGT? | Notas |

|---|---|---|

| Vender um NFT por moeda fiduciária (EUR/USD) | Sim | Ganho calculado com base no produto menos o custo de aquisição |

| Trocar um NFT por outro NFT | Sim | Tratado como alienação pelo valor justo de mercado |

| Vender um NFT por criptomoeda (ex. ETH) | Sim | Ambos os ativos podem ter o seu próprio ganho ou perda |

| Oferecer um NFT como presente | Sim | Alienação pelo valor de mercado; o presente pode também desencadear CAT para o beneficiário |

| Manter um NFT sem alienação | Não | Não surge CGT até que ocorra um evento de alienação |

IRS Quando Cria ou Negocia NFTs

Para criadores de NFTs, o panorama fiscal é diferente. Se cunhar e vender NFTs como uma atividade regular, a Autoridade Tributária provavelmente considerará isso como atividade comercial. O rendimento comercial está sujeito a IRS, PRSI e à Contribuição Social Universal, em vez de CGT. A distinção entre negociação e investimento nem sempre é óbvia, mas a Autoridade Tributária considera tipicamente fatores como a frequência da atividade, a natureza do seu trabalho e se detém ativos a curto ou longo prazo com vista a lucro rápido.

Negociação vs investimento

Um artista digital que vende ocasionalmente obras de arte tokenizadas tem menos probabilidade de ser tratado como comerciante do que alguém que cunha centenas de NFTs por mês e os revende rapidamente. No entanto, o limite é genuinamente difuso e vale a pena procurar aconselhamento profissional em casos ambíguos. O que é claro é que não pode simplesmente escolher qual tratamento fiscal se aplica: a Autoridade Tributária analisará os factos.

Os royalties são outra categoria de rendimento. Muitos contratos inteligentes de NFTs codificam uma percentagem de royalties paga ao criador original cada vez que o token é revendido num mercado secundário. Esses recebimentos de royalties são rendimento, tributáveis no ano em que os recebe. Não são capital. Manter um registo em tempo real dos pagamentos de royalties em diferentes mercados é, portanto, essencial, porque são fáceis de ignorar e fáceis de subdeclarar acidentalmente.

Como as Regras Fiscais sobre Criptoativos na Irlanda se Comparam a Outras Jurisdições

Os investidores irlandeses que também detêm ativos em plataformas internacionais perguntam-se às vezes como a Irlanda se compara a outros regimes sobre os quais leem. A questão de como o imposto sobre criptoativos é aplicado na Índia, por exemplo, surge frequentemente em comunidades com membros residentes irlandeses de origem indiana. A Índia aplica uma taxa fixa de imposto sobre ganhos em ativos digitais virtuais, sem possibilidade de compensar perdas de um ativo com outro. Essa é uma estrutura significativamente diferente do quadro de CGT da Irlanda, que permite a compensação de perdas dentro da classe de criptoativos.

Comparação com Índia e Reino Unido

A questão do imposto sobre criptoativos no Reino Unido também é relevante para residentes irlandeses com ligações transfronteiriças ou para aqueles que viveram no Reino Unido antes de se mudarem para a Irlanda. A HMRC e a Autoridade Tributária irlandesa partilham princípios amplamente semelhantes: ambas tratam os criptoativos como propriedade e aplicam regras de mais-valias na alienação. No entanto, os montantes isentos anuais, as taxas e as orientações específicas diferem, e a residência fiscal determina qual autoridade tem o direito principal sobre os seus ganhos. Se se mudou recentemente entre a Irlanda e o Reino Unido, vale a pena procurar aconselhamento especializado sobre a sua situação de residência antes de declarar.

| Jurisdição | Imposto Principal sobre Ganhos em NFTs | Compensação de Perdas | Tratamento de Rendimento de Criador |

|---|---|---|---|

| Irlanda | CGT (imposto sobre mais-valias) | Permitida dentro da classe de criptoativos | IRS se atividade comercial |

| Reino Unido | CGT | Permitida contra mais-valias | IRS se atividade comercial |

| Índia | Imposto fixo sobre ganhos em ativos digitais virtuais | Não permitida entre diferentes VDAs | Tributável como rendimento |

Prazos de Declaração e Como Reportar Ganhos com NFTs à Autoridade Tributária

O CGT na Irlanda opera num sistema de pagamento e declaração com duas datas de pagamento durante o ano fiscal. Os ganhos realizados na primeira parte do ano têm um prazo de pagamento mais cedo, enquanto os ganhos realizados no resto do ano têm um prazo de pagamento posterior. O prazo de declaração anual segue após o final do ano. Perder a data de pagamento, mesmo que declare corretamente, resulta em encargos de juros, pelo que a obrigação de pagamento é separada e mais cedo do que a maioria dos declarantes espera.

Declaração de autoavaliação

A atividade com NFTs é reportada através da declaração de autoliquidação padrão. Não existe uma caixa específica para divulgação de NFTs. Reporta os seus ganhos líquidos na secção de mais-valias, listando o produto, o custo e quaisquer despesas permitidas. Se o seu rendimento de NFTs for tratado como rendimento comercial, aparece na secção de rendimento. Manter um registo completo das transações, incluindo endereços de carteiras, registos de mercado e qualquer ETH ou outra criptomoeda usada para comprar NFTs, é essencial porque a base de custo da sua compra de NFT pode envolver uma alienação de cripto para cripto que precisa de ser reportada separadamente.

Manutenção de Registos para Fins Fiscais de NFTs

Uma boa manutenção de registos é a diferença entre uma declaração simples e uma stressante. Para cada transação de NFT, precisa da data de aquisição, do montante pago (incluindo taxas de gas), do valor justo de mercado à data de aquisição se pagou em criptomoeda, da data de alienação e do produto recebido. Isto parece gerível quando detém alguns tokens, mas torna-se rapidamente desafiante se for ativo em múltiplas blockchains e mercados.

Rastreamento de custos e taxas de gás

As taxas de gas pagas na rede Ethereum para cunhar, comprar ou vender um NFT são geralmente um custo permitido. Fazem parte dos seus custos de aquisição ou alienação. Acompanhá-las requer ou reconciliação manual do histórico da sua carteira ou uma ferramenta que extraia automaticamente os dados das transações da blockchain. Uma calculadora de impostos sobre criptoativos na Irlanda que lide com tipos de transação específicos de NFTs, incluindo eventos de troca, recebimentos de royalties e alocação de taxas de gas, poupará tempo significativo e reduzirá o risco de erros. A CryptaTax é projetada para lidar exatamente com este tipo de atividade multi-ativo e multi-chain para declarantes individuais.

Cenário Ilustrativo

Para ilustrar como isto se aplica na prática, considere o seguinte cenário:

Aoife é uma designer gráfica baseada em Dublin que começou a colecionar NFTs representando fotografia digital em 2022. Comprou três NFTs usando ETH ao longo de um ano, pagando taxas de gas em cada transação. No ano seguinte, vendeu dois deles num mercado secundário, recebendo ETH em troca. Também recebeu um pequeno pagamento de royalties quando uma das suas próprias obras de arte digitais anteriores, que tinha tokenizado, foi revendida na blockchain.

Aoife tem pelo menos três eventos fiscais separados: a alienação dos dois NFTs que comprou (CGT), o ETH original que gastou para os comprar (que pode ter sido ele próprio uma alienação de ETH com ganho), e o pagamento de royalties (rendimento). Quando se senta para fazer a sua declaração, percebe que o histórico da sua carteira abrange duas chains e quatro plataformas. Ela usa a CryptaTax para conectar as suas carteiras, categorizar automaticamente cada transação e calcular a sua posição líquida de CGT e o seu rendimento de royalties separadamente. A ferramenta sinaliza as alienações de ETH que ela não tinha considerado e gera um resumo que ela pode usar para preencher a sua declaração à Autoridade Tributária. Ela paga o seu CGT atempadamente e evita encargos de juros.

Perguntas Frequentes

O imposto sobre criptoativos na Irlanda é o mesmo que o imposto sobre NFTs na Irlanda?

Os mesmos princípios subjacentes aplicam-se. A Autoridade Tributária trata os NFTs como criptoativos, pelo que as regras de mais-valias e IRS que regem o imposto sobre criptoativos na Irlanda se aplicam diretamente aos NFTs. A categoria fiscal específica depende se a sua atividade é de natureza capital ou se está a negociar ou a receber rendimento de NFTs.

Pago CGT sempre que troco um NFT por outro?

Sim. Trocar um NFT por outro é uma alienação do primeiro NFT pelo seu valor justo de mercado no momento da troca. Calcula o ganho ou perda nessa alienação e reporta-o. O NFT que recebe em troca torna-se uma nova aquisição pelo seu valor justo de mercado na data da troca.

Posso usar uma calculadora de impostos sobre criptoativos na Irlanda para transações de NFTs?

Sim, e é fortemente aconselhável se tiver mais do que algumas transações de NFTs. Uma calculadora de impostos sobre criptoativos na Irlanda que suporte atividade com NFTs lidará com a alocação da base de custo, tratamento de taxas de gas e categorização de rendimento de royalties que as folhas de cálculo manuais muitas vezes perdem. A CryptaTax é construída para lidar com estes cenários de múltiplas transações para declarantes individuais.

Como é tributado o criptoativo na Irlanda se recebi um NFT como presente?

Receber um NFT como presente pode desencadear Imposto sobre Aquisições de Capital para si como beneficiário se o valor exceder o seu limiar de grupo disponível. Quando posteriormente alienar o NFT recebido como presente, o CGT aplica-se ao ganho desde a data de aquisição, usando o valor de mercado à data em que o recebeu como sua base de custo.

Os royalties de NFTs são tributáveis na Irlanda?

Sim. Os royalties pagos a si como criador original de um NFT cada vez que é revendido no mercado secundário são rendimento, não mais-valias. Deve declará-los na sua declaração anual de IRS como rendimento no ano em que os recebe, e estão sujeitos a IRS, PRSI e USC, conforme aplicável.

Como é tributado o criptoativo na Índia em comparação com a Irlanda?

A Índia aplica um imposto fixo sobre ganhos em ativos digitais virtuais, sem possibilidade de compensar perdas entre diferentes ativos, o que difere significativamente do quadro de CGT da Irlanda. Na Irlanda, as perdas numa alienação de criptoativo podem ser compensadas com ganhos noutro dentro da mesma classe. A residência fiscal determina qual o país cujas regras se aplicam a si, pelo que se se mudou recentemente entre os dois países, a sua situação de residência é extremamente importante.

Que registos preciso de manter para a minha declaração de impostos sobre NFTs?

Para cada transação de NFT, mantenha a data, o montante pago ou recebido, a moeda utilizada, o valor justo de mercado em EUR à data se a transação envolveu outro criptoativo, quaisquer taxas de gas pagas e o mercado ou carteira envolvida. A Autoridade Tributária pode solicitar registos de vários anos atrás, pelo que é importante manter um registo completo das transações desde o início, em vez de tentar reconstruí-lo na altura da declaração.

O imposto sobre criptoativos no Reino Unido afeta-me se me mudei do Reino Unido para a Irlanda?

A sua situação de residência fiscal determina qual a autoridade com direito principal sobre os seus ganhos. Se é agora residente fiscal na Irlanda, a Autoridade Tributária é a autoridade relevante para a sua atividade contínua com NFTs. No entanto, os ganhos realizados enquanto era residente no Reino Unido podem ter estado sujeitos às regras da HMRC. Se se mudou recentemente, vale a pena esclarecer a sua situação de residência e qualquer tratamento de ano dividido antes de declarar em qualquer jurisdição.

As perdas com NFTs podem reduzir a minha fatura fiscal na Irlanda?

Sim, dentro do quadro de mais-valias. Se alienar um NFT com perda, essa perda pode ser compensada com outras mais-valias tributáveis no mesmo ano fiscal, incluindo ganhos de outras alienações de criptoativos. Se as suas perdas excederem os seus ganhos num dado ano, o excesso pode ser transportado para anos fiscais futuros. As perdas não podem ser compensadas com rendimento de negociação ou emprego.

O que acontece se não declarar ganhos com NFTs à Autoridade Tributária?

A Autoridade Tributária tem o poder de emitir liquidações oficiosas, cobrar juros sobre impostos em atraso e aplicar penalidades por não divulgação ou declarações negligentes. Os dados da blockchain estão cada vez mais acessíveis às autoridades fiscais, e a Autoridade Tributária participa em quadros internacionais de partilha de informação. O risco de não divulgação é real e crescente, tornando a declaração precisa e atempada a única abordagem sensata.

Source: CryptaTax