Tratamiento fiscal de NFT en Irlanda: Guía de criptoimpuestos

El criptoimpuesto en Irlanda se ha vuelto más complejo a medida que los NFT pasaron de ser artículos de colección nicho a activos digitales convencionales. Revenue, la autoridad fiscal irlandesa, no ha emitido una guía específica para NFT, pero el marco fiscal existente se aplica claramente una vez que se entienden los principios subyacentes. Ya sea que hayas comprado un NFT como inversión, creado y vendido arte digital, o intercambiado tokens en un mercado secundario, tus actividades casi con certeza generan una obligación fiscal. Cometer errores conlleva riesgos reales: multas, intereses sobre impuestos no pagados y posibles investigaciones de cumplimiento. Esta guía explica cómo se clasifican los NFT, cuándo se aplica el impuesto sobre las ganancias de capital, cuándo entra en juego el impuesto sobre la renta y qué registros debes mantener para declarar con precisión.

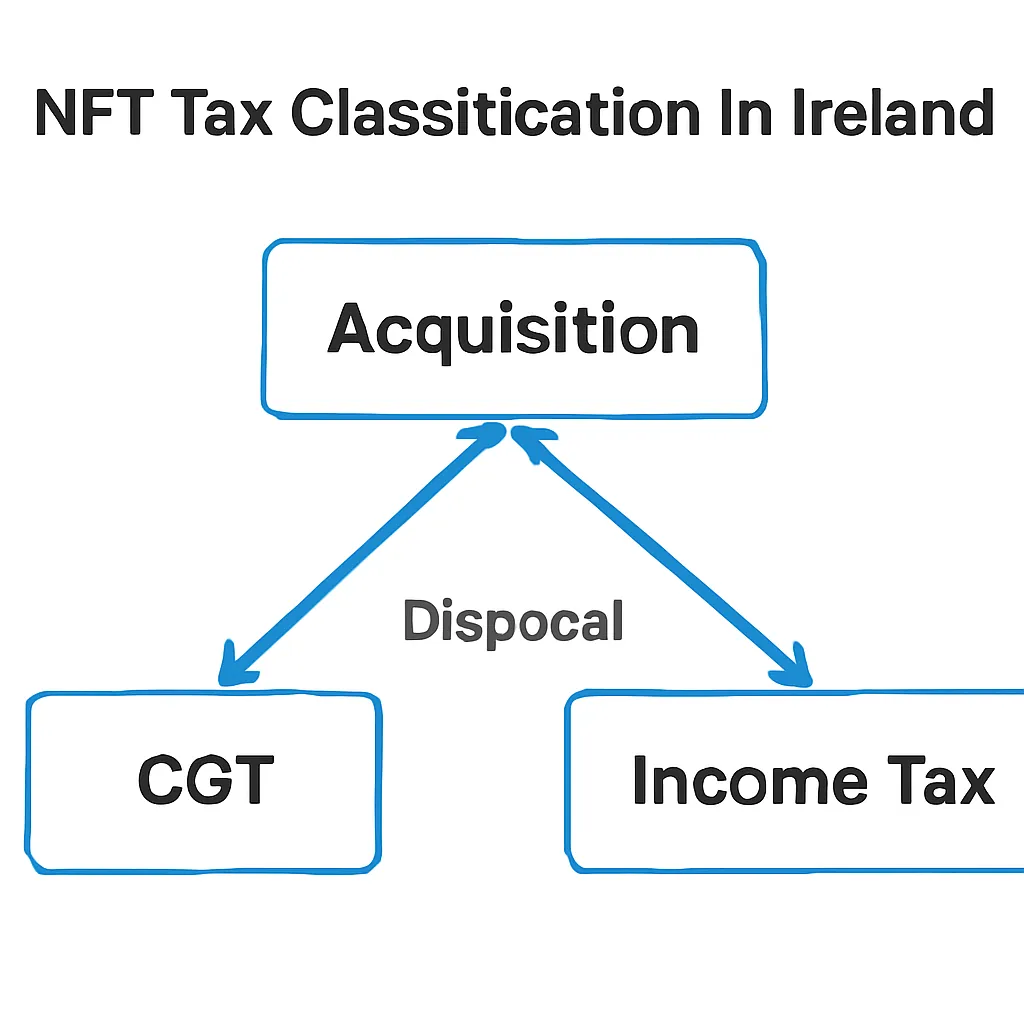

Cómo clasifica Revenue los NFT en Irlanda

Revenue no trata los NFT como una categoría de activo separada. En su lugar, observa la sustancia económica de lo que posees. En la mayoría de los casos, un NFT se trata como un criptoactivo, lo que significa que se aplican directamente las mismas reglas que rigen cómo se gravan los criptoactivos en Irlanda. El token en sí, ya sea que represente arte digital, un artículo de juego o un pase de membresía, es propiedad a los ojos de la ley fiscal irlandesa. Esa clasificación es muy importante porque determina qué categoría fiscal se aplica a cualquier ganancia o ingreso que realices.

Distinción entre capital e ingresos

La distinción clave que hace Revenue es entre transacciones de capital y transacciones de ingresos. Si compras un NFT y luego lo vendes con ganancia, eso es típicamente un evento de capital. Si creas NFT y los vendes como parte de un negocio, o si recibes NFT como compensación por servicios, es probable que esos ingresos sean gravables como renta. La misma actividad de NFT puede caer bajo diferentes categorías fiscales dependiendo de tus circunstancias individuales, la frecuencia de las transacciones y la intención detrás de tu actividad.

Este enfoque de doble categoría refleja cómo Revenue trata otros criptoactivos como bitcoin o ether. Los principios son consistentes, incluso si la tecnología subyacente difiere. Un área de complejidad real es cuando un NFT genera regalías continuas para el creador: esos flujos son ingresos, no capital, independientemente de cómo esté estructurado el token en la cadena.

Impuesto sobre las ganancias de capital en enajenaciones de NFT en Irlanda

El impuesto sobre las ganancias de capital (CGT) es el impuesto principal que encontrarán la mayoría de los titulares de NFT irlandeses. Se produce una enajenación siempre que vendas un NFT, lo intercambies por otro token, lo regales o transfieras la propiedad. La tasa actual de CGT en Irlanda se aplica a la ganancia, que es el producto de la enajenación menos el costo de adquisición permitido y los gastos calificados.

Mecánica y exenciones del CGT

La exención anual de CGT disponible para las personas en Irlanda significa que la primera parte de tus ganancias netas de cada año fiscal está libre de CGT. Las ganancias por encima de ese umbral se gravan a la tasa aplicable. Las pérdidas en enajenaciones de NFT pueden compensarse con ganancias de otras enajenaciones de criptoactivos en el mismo año fiscal, o trasladarse a años futuros. Sin embargo, no pueden compensarse con ingresos.

La siguiente tabla resume los mecanismos clave del CGT para los titulares de NFT en Irlanda.

Escenarios comunes de disposición

| Evento | ¿Desencadena CGT? | Notas |

|---|---|---|

| Vender un NFT por moneda fiduciaria (EUR/USD) | Sí | Ganancia calculada sobre el producto menos la base del costo |

| Intercambiar un NFT por otro NFT | Sí | Se trata como una enajenación al valor justo de mercado |

| Vender un NFT por criptomoneda (ej. ETH) | Sí | Ambos activos pueden tener su propia ganancia o pérdida |

| Regalar un NFT | Sí | Enajenación al valor de mercado; el regalo también puede generar CAT para el receptor |

| Mantener un NFT sin enajenación | No | No surge CGT hasta que ocurra un evento de enajenación |

Impuesto sobre la renta cuando creas o comercias con NFT

Para los creadores de NFT, el panorama fiscal es diferente. Si acuñas y vendes NFT como actividad regular, es probable que Revenue considere esto como un negocio. Los ingresos por negocios están sujetos al impuesto sobre la renta, PRSI y el Recargo Social Universal (USC), en lugar del CGT. La distinción entre negocio e inversión no siempre es obvia, pero Revenue típicamente considera factores como la frecuencia de la actividad, la naturaleza de tu trabajo y si mantienes activos a corto o largo plazo con vistas a una ganancia rápida.

Comercio vs inversión

Es menos probable que un artista digital que ocasionalmente vende obras de arte tokenizadas sea tratado como comerciante que alguien que acuña cientos de NFT al mes y los revende rápidamente. Sin embargo, el límite es realmente difuso y vale la pena buscar asesoramiento profesional en casos ambiguos. Lo que está claro es que no puedes simplemente elegir qué tratamiento fiscal se aplica: Revenue examinará los hechos.

Las regalías son otra categoría de ingresos. Muchos contratos inteligentes de NFT codifican un porcentaje de regalía pagado al creador original cada vez que el token se revende en un mercado secundario. Esos ingresos por regalías son renta, gravables en el año en que los recibes. No son capital. Por lo tanto, es esencial mantener un registro en tiempo real de los pagos de regalías en diferentes mercados, porque son fáciles de pasar por alto y fáciles de declarar accidentalmente de menos.

Cómo se comparan las reglas de criptoimpuestos de Irlanda con otras jurisdicciones

Los inversores irlandeses que también poseen activos en plataformas internacionales a veces preguntan cómo se compara Irlanda con otros regímenes que leen. La pregunta de cómo se gravan los criptoactivos en India, por ejemplo, surge con frecuencia en comunidades con miembros residentes en Irlanda de origen indio. India aplica una tasa impositiva fija a las ganancias sobre activos digitales virtuales, sin permitir compensar pérdidas de un activo contra otro. Esa es una estructura significativamente diferente del marco de CGT de Irlanda, que sí permite la compensación de pérdidas dentro de la clase de criptoactivos.

Comparación con India y Reino Unido

La cuestión del criptoimpuesto en el Reino Unido también es relevante para los residentes irlandeses con conexiones transfronterizas o para aquellos que vivieron en el Reino Unido antes de mudarse a Irlanda. HMRC y Revenue comparten principios similares: ambos tratan los criptoactivos como propiedad y aplican reglas de ganancias de capital en la enajenación. Sin embargo, los montos exentos anuales, las tasas y las guías específicas difieren, y la residencia fiscal determina qué autoridad tiene el derecho principal sobre tus ganancias. Si te has mudado recientemente entre Irlanda y el Reino Unido, vale la pena buscar asesoramiento especializado sobre tu posición de residencia antes de declarar.

| Jurisdicción | Impuesto principal sobre ganancias de NFT | Compensación de pérdidas | Tratamiento de ingresos del creador |

|---|---|---|---|

| Irlanda | CGT (impuesto sobre ganancias de capital) | Permitida dentro de la clase de criptoactivos | Impuesto sobre la renta si es negocio |

| Reino Unido | CGT | Permitida contra ganancias de capital | Impuesto sobre la renta si es negocio |

| India | Impuesto fijo sobre ganancias de activos digitales virtuales | No permitida entre diferentes VDA | Gravable como renta |

Plazos de declaración y cómo reportar ganancias de NFT a Revenue

El CGT en Irlanda opera sobre una base de pago y declaración con dos fechas de pago durante el año fiscal. Las ganancias realizadas en la primera parte del año tienen un plazo de pago más temprano, mientras que las ganancias realizadas en el resto del año tienen un plazo de pago posterior. La fecha límite de la declaración anual de impuestos sigue después del final del año. Perder la fecha de pago, incluso si declaras correctamente, resulta en cargos por intereses, por lo que la obligación de pago es separada y anterior a lo que la mayoría de los declarantes esperan.

Declaración de autoliquidación

La actividad de NFT se declara a través de la declaración de autoliquidación estándar. No hay una casilla dedicada para NFT. Declaras tus ganancias netas dentro de la sección de ganancias de capital, enumerando el producto, el costo y los gastos permitidos. Si tus ingresos por NFT se tratan como ingresos por negocios, aparecen en la sección de ingresos en su lugar. Mantener un registro completo de transacciones, incluidas direcciones de billetera, registros de mercado y cualquier ETH u otra criptomoneda utilizada para comprar NFT, es esencial porque la base del costo de tu compra de NFT puede implicar una enajenación de cripto a cripto que necesita declaración por separado.

Mantenimiento de registros para fines fiscales de NFT

Un buen mantenimiento de registros es la diferencia entre una declaración sencilla y una estresante. Para cada transacción de NFT, necesitas la fecha de adquisición, el monto pagado (incluidas las tarifas de gas), el valor justo de mercado en el momento de la adquisición si pagaste con criptomoneda, la fecha de enajenación y el producto recibido. Esto parece manejable cuando tienes un puñado de tokens, pero se vuelve un desafío rápidamente si estás activo en múltiples blockchains y mercados.

Seguimiento de costos y tarifas de gas

Las tarifas de gas pagadas en la red Ethereum para acuñar, comprar o vender un NFT generalmente son un costo permitido. Forman parte de tus costos de adquisición o enajenación. Rastrearlos requiere una conciliación manual de tu historial de billetera o una herramienta que extraiga automáticamente los datos de transacciones de la blockchain. Una calculadora de criptoimpuestos en Irlanda que maneje tipos de transacciones específicas de NFT, incluyendo eventos de intercambio, ingresos por regalías y asignación de tarifas de gas, ahorrará tiempo significativo y reducirá el riesgo de errores. CryptaTax está diseñada para manejar exactamente este tipo de actividad multi-activo y multi-cadena para declarantes individuales.

Escenario ilustrativo

Para ilustrar cómo se aplica esto en la práctica, considera el siguiente escenario:

Aoife es una diseñadora gráfica con sede en Dublín que comenzó a coleccionar NFT que representan fotografía digital en 2022. Compró tres NFT usando ETH durante el transcurso de un año, pagando tarifas de gas en cada transacción. Al año siguiente, vendió dos de ellos en un mercado secundario, recibiendo ETH a cambio. También recibió un pequeño pago de regalía cuando una de sus propias obras de arte digitales anteriores, que había tokenizado, se revendió en la cadena.

Aoife tiene al menos tres eventos fiscales separados: la enajenación de los dos NFT que compró (CGT), el ETH original que gastó para comprarlos (que puede haber sido en sí mismo una enajenación de ETH con ganancia) y el pago de regalía (ingreso). Cuando se sienta a presentar su declaración, se da cuenta de que su historial de billetera abarca dos cadenas y cuatro plataformas. Usa CryptaTax para conectar sus billeteras, categorizar automáticamente cada transacción y calcular su posición neta de CGT y sus ingresos por regalías por separado. La herramienta señala las enajenaciones de ETH que no había considerado y genera un resumen que puede usar para completar su declaración de Revenue. Paga su CGT a tiempo y evita cargos por intereses.

Preguntas frecuentes

¿El criptoimpuesto en Irlanda es lo mismo que el impuesto sobre NFT en Irlanda?

Se aplican los mismos principios subyacentes. Revenue trata los NFT como criptoactivos, por lo que las reglas del impuesto sobre ganancias de capital y del impuesto sobre la renta que rigen el criptoimpuesto en Irlanda se aplican directamente a los NFT. La categoría fiscal específica depende de si tu actividad es de naturaleza de capital o si estás comerciando o recibiendo ingresos de NFT.

¿Pago CGT cada vez que intercambio un NFT por otro?

Sí. Intercambiar un NFT por otro es una enajenación del primer NFT a su valor justo de mercado en el momento del intercambio. Calculas la ganancia o pérdida en esa enajenación y la declaras. El NFT que recibes a cambio se convierte en una nueva adquisición a su valor justo de mercado en la fecha del intercambio.

¿Puedo usar una calculadora de criptoimpuestos en Irlanda para transacciones de NFT?

Sí, y es muy recomendable si tienes más de un puñado de transacciones de NFT. Una calculadora de criptoimpuestos en Irlanda que admita actividad de NFT manejará la asignación de la base del costo, el tratamiento de las tarifas de gas y la categorización de ingresos por regalías que las hojas de cálculo manuales a menudo pasan por alto. CryptaTax está diseñada para manejar estos escenarios de múltiples transacciones para declarantes individuales.

¿Cómo se gravan los criptoactivos en Irlanda si recibí un NFT como regalo?

Recibir un NFT como regalo puede desencadenar el Impuesto sobre Adquisiciones de Capital (CAT) para ti como receptor si el valor supera tu umbral de grupo disponible. Cuando luego enajenes el NFT regalado, el CGT se aplica a la ganancia desde la fecha de adquisición, utilizando el valor de mercado en el momento en que lo recibiste como tu base del costo.

¿Son gravables las regalías de NFT en Irlanda?

Sí. Las regalías pagadas a ti como creador original de un NFT cada vez que se revende en el mercado secundario son ingresos, no ganancias de capital. Debes declararlas en tu declaración de impuestos anual como ingresos en el año en que las recibas, y están sujetas al impuesto sobre la renta, PRSI y USC según corresponda.

¿Cómo se gravan los criptoactivos en India en comparación con Irlanda?

India aplica un impuesto fijo a las ganancias sobre activos digitales virtuales sin posibilidad de compensar pérdidas entre diferentes activos, lo que difiere significativamente del marco de CGT de Irlanda. En Irlanda, las pérdidas en una enajenación de un criptoactivo pueden compensarse con ganancias de otro dentro de la misma clase. La residencia fiscal determina qué reglas del país se aplican a ti, por lo que si te has mudado recientemente entre los dos países, tu posición de residencia es enormemente importante.

¿Qué registros debo mantener para mi declaración de impuestos de NFT?

Para cada transacción de NFT, guarda la fecha, el monto pagado o recibido, la moneda utilizada, el valor justo de mercado en EUR en el momento si la transacción involucró otro criptoactivo, las tarifas de gas pagadas y el mercado o billetera involucrados. Revenue puede solicitar registros de varios años atrás, por lo que mantener un registro completo de transacciones desde el principio es importante en lugar de intentar reconstruirlo en el momento de la declaración.

¿Me afecta el criptoimpuesto en el Reino Unido si me mudé de Irlanda al Reino Unido?

Tu posición de residencia fiscal determina qué autoridad tiene el derecho principal sobre tus ganancias. Si ahora eres residente fiscal en Irlanda, Revenue es la autoridad relevante para tu actividad continua de NFT. Sin embargo, las ganancias realizadas mientras eras residente en el Reino Unido pueden haber estado sujetas a las reglas de HMRC. Si te has reubicado recientemente, vale la pena obtener claridad sobre tu estado de residencia y cualquier tratamiento de año dividido antes de declarar en cualquiera de las jurisdicciones.

¿Pueden las pérdidas de NFT reducir mi factura fiscal en Irlanda?

Sí, dentro del marco de ganancias de capital. Si enajenas un NFT con pérdida, esa pérdida puede compensarse con otras ganancias gravables en el mismo año fiscal, incluyendo ganancias de otras enajenaciones de criptoactivos. Si tus pérdidas superan tus ganancias en un año determinado, el exceso puede trasladarse a años fiscales futuros. Las pérdidas no pueden compensarse con ingresos de negocios o empleo.

¿Qué sucede si no declaro las ganancias de NFT a Revenue?

Revenue tiene el poder de emitir liquidaciones, cobrar intereses sobre impuestos no pagados y aplicar sanciones por falta de declaración o presentaciones negligentes. Los datos de blockchain son cada vez más accesibles para las autoridades fiscales, y Revenue participa en marcos internacionales de intercambio de información. El riesgo de no declarar es real y creciente, por lo que la presentación precisa y oportuna es el único enfoque sensato.

Fuente: CryptaTax