Imposto sobre Staking de Criptomoedas nos UAE: O Que Cada Detentor Precisa Saber

Os Emirados Árabes Unidos têm reputação de destino fiscal amigável e, para muitos detentores de cripto, essa reputação é em grande parte merecida. Não há imposto de renda pessoal nem imposto sobre ganhos de capital em nível federal para pessoas físicas. Mas isso não significa que toda atividade com cripto seja isenta de consequências. Cripto staking tax, recompensas DeFi, alienações de NFT e ganhos com negociação estão todos em um espaço regulatório que ainda está amadurecendo. Se você possui cripto nos EAU, seja como residente, freelancer ou alguém operando por meio de uma zona franca, entender como sua atividade on-chain é tratada é essencial antes de assumir uma posição de responsabilidade zero. Este guia cobre as principais categorias: recompensas de staking, renda DeFi, transações NFT, airdrops e negociação, com um olhar claro sobre onde as regras estão estabelecidas e onde não estão.

O Cenário Fiscal dos EAU para Detentores Individuais de Cripto

Os EAU introduziram um imposto corporativo federal em junho de 2023, aplicável a empresas com renda tributável acima de certo limite. Para pessoas físicas, no entanto, a posição é mais direta. A renda pessoal de emprego, investimentos e a maioria das atividades financeiras permanece fora do escopo da tributação federal. Os EAU não possuem um regime de imposto sobre ganhos de capital para pessoas naturais, e não há imposto retido na fonte sobre retornos de investimento.

Zona Franca e nuances da atividade empresarial

Dito isso, o quadro não é totalmente uniforme. Entidades de zonas francas possuem seus próprios arcabouços fiscais, e certas atividades empresariais podem trazer pessoas físicas para a rede do imposto corporativo se estiverem operando de forma que se assemelhe a um negócio, e não a investimento pessoal. A Autoridade Reguladora de Ativos Virtuais, conhecida como VARA, supervisiona atividades de ativos virtuais em Dubai, enquanto a Autoridade de Serviços Financeiros regula o Mercado Global de Abu Dhabi. Nenhum dos órgãos publicou orientações específicas classificando recompensas de staking ou renda DeFi como renda pessoal tributável em nível individual.

A conclusão prática é que, para a maioria dos indivíduos residentes nos EAU, os lucros com cripto não estão sujeitos ao imposto de renda ou ganhos de capital sob as regras atuais. A complexidade surge quando a atividade cruza para o território empresarial, quando estruturas corporativas estão envolvidas, ou quando indivíduos têm obrigações fiscais em outras jurisdições devido à residência ou cidadania.

O Cripto Staking Tax é uma Preocupação Real nos EAU?

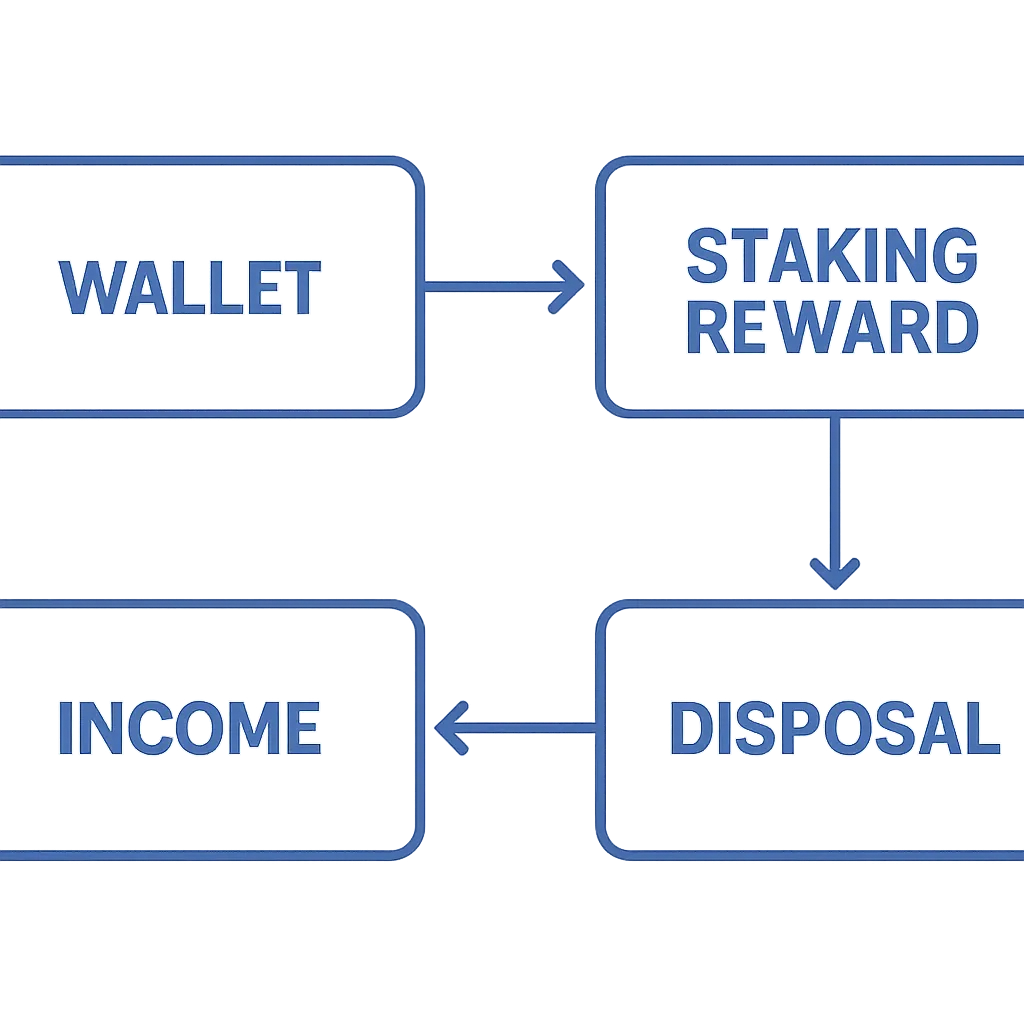

Cripto staking tax é a pergunta que a maioria dos detentores faz primeiro, e para residentes dos EAU a resposta é matizada. Staking envolve bloquear criptomoeda para apoiar uma rede blockchain de proof-of-stake em troca de recompensas, geralmente pagas no mesmo token. Em muitas jurisdições, como Reino Unido ou Austrália, essas recompensas são tratadas como renda no momento do recebimento, com um segundo evento tributável surgindo quando os tokens são eventualmente vendidos.

Sem imposto de renda sobre recompensas de staking

Nos EAU, não há imposto de renda pessoal para aplicar às recompensas de staking no momento do recebimento. Se você recebe recompensas de staking de ETH ou ganha recompensas em qualquer outra rede proof-of-stake, atualmente não há mecanismo sob a lei federal dos EAU para tributar esse recebimento como renda para um indivíduo privado. Da mesma forma, quando você posteriormente vende esses tokens em staking e realiza um ganho, não há imposto sobre ganhos de capital para acionar.

Onde isso pode mudar é se sua atividade de staking for conduzida por meio de uma empresa dos EAU ou entidade de zona franca, ou se a escala e regularidade de suas operações significarem que as autoridades poderiam caracterizá-lo como exercendo uma atividade empresarial. O limite do imposto corporativo e a distinção entre renda de investimento e renda empresarial são ambos relevantes aqui. A maioria dos stakers individuais casuais ou mesmo moderadamente ativos ficará fora dessa rede, mas vale a pena ser honesto sobre a natureza da sua atividade.

Limiar de atividade empresarial para staking

| Atividade Cripto | Indivíduo Residente nos EAU | Entidade Corporativa nos EAU |

|---|---|---|

| Recompensas de staking recebidas | Sem imposto de renda (sem regime de imposto de renda pessoal) | Potencialmente dentro do escopo do imposto corporativo se acima do limite |

| Alienação de tokens em staking (ganho) | Sem imposto sobre ganhos de capital | Potencialmente tributável como renda empresarial |

| Yield DeFi/mineração de liquidez | Sem imposto de renda pessoal | Depende da estrutura da entidade e classificação da atividade |

| Lucro com venda de NFT | Sem imposto sobre ganhos de capital | Pode atrair imposto corporativo se negociar como atividade empresarial |

| Recebimento de airdrop cripto | Sem imposto de renda no recebimento | Tratamento depende da caracterização como atividade empresarial |

| Ganhos com negociação de cripto | Sem imposto sobre ganhos de capital para pessoas físicas | Sujeito às regras do imposto corporativo se acima do limite |

Como as Recompensas DeFi São Tributadas nos EAU?

Como as recompensas DeFi são tributadas? Esta é uma das perguntas mais pesquisadas entre usuários nativos de cripto, e importa particularmente para aqueles ativos em pools de liquidez, yield farming e protocolos de empréstimo. A atividade DeFi pode gerar renda em múltiplas formas: yield semelhante a juros, recompensas de tokens de governança, taxas de provedor de liquidez e mais. Cada uma tem um caráter econômico ligeiramente diferente, mas todas compartilham a mesma questão básica de se são tributáveis no recebimento ou apenas na alienação.

Sem imposto pessoal sobre rendimentos DeFi

Para indivíduos residentes nos EAU, a resposta espelha a análise do staking. Não há imposto de renda pessoal, portanto não há mecanismo para tributar yields DeFi como renda quando recebidos. O imposto sobre ganhos de capital não existe em nível individual, então alienar tokens de recompensa com lucro também não é um evento tributável sob a lei federal atual dos EAU.

A nuance está em torno de atividades que podem ser caracterizadas como um negócio. Alguém que execute uma estratégia DeFi profissional em grande escala, usando uma estrutura empresarial, ou que forneça serviços relacionados a DeFi comercialmente precisaria considerar o regime de imposto corporativo. Para participantes individuais no varejo que obtêm rendimento de suas próprias participações, é improvável que esse limite seja ultrapassado. A distinção chave está entre administrar investimentos pessoais e operar um negócio financeiro.

Risco de caracterização empresarial em DeFi

Vale lembrar também que a questão tributária DeFi permanece sem resolução em muitas jurisdições importantes. As orientações do processo do Crypto-Asset Reporting Framework da OCDE estão evoluindo, e residentes dos EAU com conexões com outras jurisdições fiscais, particularmente cidadãos dos EUA no exterior ou não-domiciliados do Reino Unido com vínculos contínuos com o Reino Unido, não podem presumir que a posição dos EAU elimina todas as obrigações em outros lugares.

Imposto sobre NFT e Airdrop de Criptomoedas nos Emirados Árabes Unidos

O imposto sobre NFT e airdrop de criptomoedas segue a mesma lógica estrutural nos EAU. Para indivíduos, nem a criação e venda de NFTs nem o recebimento de tokens airdropped geram imposto de renda pessoal ou ganhos de capital no regime atual. Um artista vendendo obras de arte NFT, um colecionador negociando ativos digitais ou uma carteira recebendo um airdrop de tokens de um novo protocolo não enfrenta uma conta de imposto pessoal nos EAU sobre essas atividades.

Tratamento fiscal de NFTs e airdrops

Dito isso, a atividade com NFT pode se tornar atividade comercial. Um indivíduo que cunha e vende NFTs regularmente como fonte primária de renda pode estar exercendo um comércio em vez de investir pessoalmente. Nesse ponto, a análise do imposto corporativo se torna relevante, dependendo de como a atividade é estruturada. O mesmo se aplica a alguém que sistematicamente cultiva airdrops como uma estratégia comercial por meio de uma entidade estruturada.

Para a maioria dos indivíduos, o risco prático não é a tributação nos EAU, mas a documentação. Mesmo em um ambiente de impostos baixos ou zero, manter registros do que você recebeu, quando e a que valor é importante. As circunstâncias mudam: a residência fiscal pode mudar, as regras podem evoluir, e demonstrar um registro claro de sua atividade on-chain protege você, independentemente de onde você acabar.

Tabela comparativa de jurisdições

| Jurisdição | Recompensas de Staking (Recebimento) | Ganho na Venda de NFT | Recebimento de Airdrop | Rendimento DeFi |

|---|---|---|---|---|

| EAU (Indivíduo) | Não tributável (sem imposto de renda pessoal) | Não tributável (sem imposto sobre ganhos de capital) | Não tributável | Não tributável |

| Reino Unido | Tributável como renda diversa | Tributável como ganho de capital | Tributável como renda ou capital, dependendo do tipo | Tributável como renda ou capital |

| EUA | Tributável como renda ordinária | Tributável como ganho de capital (curto ou longo prazo) | Tributável como renda ordinária | Tributável como renda ordinária |

| Austrália | Tributável como renda ordinária | Tributável como ganho de capital (desconto de 50% se mantido por mais de 12 meses) | Tributável como renda ordinária | Tributável como renda |

Imposto sobre Negociação de Criptomoedas para Residentes dos EAU

O imposto sobre negociação de criptomoedas para residentes dos EAU é uma área onde a posição de imposto zero é mais clara para indivíduos. Comprar e vender criptomoedas, seja em exchanges centralizadas ou por meio de protocolos descentralizados, não gera responsabilidade de imposto sobre ganhos de capital para pessoas físicas sob a lei dos EAU. Não há equivalente ao cálculo do valor isento anual do imposto sobre ganhos de capital do Reino Unido, nem distinção de curto versus longo prazo dos EUA, nem desconto de CGT australiano a ser navegado.

Sem ganhos de capital em negociações de cripto

Isso se aplica a negociações spot simples, bem como a atividades mais complexas como swaps de cripto para cripto, que em muitas jurisdições contam como uma alienação e desencadeiam um evento tributável. Nos EAU, um indivíduo trocando Bitcoin por Ethereum não enfrenta uma conta de imposto pessoal sobre qualquer ganho embutido.

O limite deste tratamento favorável, novamente, é o limite de atividade comercial. Traders de alta frequência operando por meio de uma estrutura corporativa, exchanges, corretores e outros que fornecem serviços de negociação comercialmente estão em uma posição diferente. O regime de imposto corporativo se aplica a empresas, e uma empresa que obtenha renda significativa de negociação de criptomoedas precisaria de consultoria fiscal adequada e registros precisos. Traders individuais que por acaso são ativos dificilmente cruzarão essa linha, mas quanto mais a atividade de cripto de uma pessoa se assemelhar a uma operação comercial, mais atenção merece.

Atividade empresarial e questões transfronteiriças

Residentes dos EAU que também são residentes fiscais em outros lugares enfrentam um cálculo totalmente diferente. Cidadãos dos EUA, por exemplo, devem imposto dos EUA sobre a renda mundial, independentemente de onde vivem. As regras domésticas dos EAU não fornecem abrigo dessa obrigação.

Manutenção de Registros: Por que é Importante Mesmo em um Ambiente de Imposto Zero

A ausência de imposto de renda pessoal e ganhos de capital nos EAU não elimina a necessidade de uma boa manutenção de registros. Existem várias razões práticas para rastrear sua atividade de cripto cuidadosamente, mesmo que sua posição fiscal atual seja favorável.

Mudança de residência fiscal e base de custo

Primeiro, a residência fiscal pode mudar. Se você deixar os EAU e estabelecer residência em uma jurisdição com impostos sobre cripto, sua base de custo histórico é importante. Saber o que você pagou pelos ativos, quando recebeu recompensas de staking e quais airdrops coletou determinará sua posição fiscal na nova jurisdição desde o primeiro dia. Sem esses registros, você está adivinhando, e adivinhar é caro quando eventualmente precisar declarar.

Segundo, os requisitos regulatórios estão evoluindo. Os EAU são signatários de estruturas internacionais de compartilhamento de informações, e o Crypto-Asset Reporting Framework da OCDE está expandindo o fluxo de dados financeiros entre autoridades fiscais. O que é privado hoje pode ser dado compartilhado amanhã.

Evolução regulatória e origem dos fundos

Terceiro, comprovar a origem dos fundos é importante para bancos, compras de imóveis e relacionamentos comerciais. Um registro claro e verificável de onde veio seu cripto e como foi acumulado é um ativo em si. Bons registros protegem você contra caracterizações equivocadas e tornam qualquer requisito futuro de conformidade muito mais fácil de cumprir.

Cenário Ilustrativo

Para ilustrar como isso se aplica na prática, considere o seguinte cenário:

Ahmed é um engenheiro de software baseado em Dubai. Ele tem feito staking de ETH por cerca de dois anos e participa de dois pools de liquidez DeFi, ganhando rendimento em vários tokens. Ele também recebeu um airdrop de um novo protocolo e vendeu vários NFTs que criou como hobby. No ano passado, ele fez várias trocas de cripto para cripto, trocando entre os principais ativos. Ele supunha que tudo isso estava completamente fora de qualquer estrutura tributária, dada sua residência nos Emirados Árabes Unidos.

Quando Ahmed analisa sua posição mais cuidadosamente, confirma que, como indivíduo residente nos EAU sem outra residência fiscal, nenhuma de suas atividades atualmente gera imposto de renda pessoal ou imposto sobre ganhos de capital sob a lei federal dos EAU. No entanto, ele percebe que não tem registros de sua base de custo, recebimentos de recompensas ou datas de alienação. Ele se inscreve na CryptaTax, conecta suas carteiras e contas de exchange, e gera um histórico completo de transações. Isso lhe dá um registro limpo da base de custo para todos os ativos, documentação de cada recompensa de staking e airdrop, e uma trilha de auditoria clara caso suas circunstâncias mudem ou o cenário regulatório se altere. Ahmed não deve impostos hoje, mas está agora preparado para qualquer cenário que possa mudar isso.

Perguntas Frequentes

O staking de cripto é tributável para indivíduos nos EAU?

Sob a lei federal atual dos EAU, residentes individuais não estão sujeitos ao imposto de renda pessoal ou imposto sobre ganhos de capital. As recompensas de staking recebidas por uma pessoa física não são tributadas no momento do recebimento, e a venda de tokens em stake com lucro não gera responsabilidade de ganhos de capital. A posição difere para entidades corporativas.

O staking é tributável se eu operar através de uma empresa nos EAU?

Sim, potencialmente. O imposto corporativo dos EAU se aplica a empresas acima de um certo limite de renda. Se você realiza staking através de uma empresa ou entidade de zona franca, as recompensas podem cair no âmbito do imposto corporativo, dependendo de como a atividade é classificada. Investimento pessoal por um indivíduo é tratado de forma diferente de uma operação comercial.

Como as recompensas DeFi são tributadas nos EAU para pessoas físicas?

Como as recompensas DeFi são tributadas nos EAU para indivíduos resume-se ao mesmo princípio: não há estrutura de imposto de renda pessoal para aplicá-las. Rendimento de pools de liquidez, protocolos de empréstimo e recompensas de tokens de governança não são rendimentos tributáveis para uma pessoa física sob a lei atual dos EAU. Essa posição pode mudar se a atividade for estruturada através de uma entidade corporativa ou se assemelhar a uma operação comercial.

Qual é a posição fiscal dos NFTs para residentes nos EAU?

O imposto sobre NFTs para residentes individuais nos EAU é atualmente zero no nível pessoal. Lucros provenientes da venda de NFTs não estão sujeitos ao imposto sobre ganhos de capital, e a renda proveniente da criação e venda de NFTs como indivíduo não está sujeita ao imposto de renda pessoal. Se a criação de NFTs é seu negócio principal e é realizada através de uma empresa, as considerações de imposto corporativo se aplicam.

Devo me preocupar com o imposto sobre airdrop de cripto nos EAU?

Para residentes individuais nos EAU, o imposto sobre airdrop de cripto não é uma preocupação atual sob a lei federal. Não há mecanismo de imposto de renda para tributar tokens recebidos via airdrop no momento do recebimento. Dito isso, você ainda deve registrar os airdrops, incluindo a data, quantidade e valor aproximado no recebimento, porque sua situação pode mudar e os registros o protegerão.

O imposto sobre negociação de cripto se aplica a residentes nos EAU que negociam ativamente?

O imposto sobre negociação de cripto não se aplica a residentes individuais nos EAU sob a estrutura atual. Não há imposto sobre ganhos de capital, portanto, lucros provenientes da compra e venda de ativos cripto, incluindo trocas de cripto para cripto, não são rendimentos pessoais tributáveis. A exceção é se a negociação for conduzida através de uma entidade corporativa ou constituir uma operação comercial sujeita ao imposto corporativo.

Preciso apresentar alguma declaração de imposto sobre cripto nos EAU como indivíduo?

Não há exigência de declaração de imposto de renda pessoal nos EAU para indivíduos. Você não precisa apresentar uma autoavaliação ou relatar ganhos de cripto a uma autoridade fiscal federal como pessoa física sob as regras atuais. No entanto, se você opera um negócio ou entidade corporativa, obrigações de registro e declaração de imposto corporativo podem se aplicar.

O que acontece com minha posição fiscal nos EAU se eu me mudar para outro país?

Quando você muda sua residência fiscal, as regras fiscais da sua nova jurisdição se aplicam às suas atividades cripto atuais e, às vezes, históricas. Sua base de custo para todos os ativos, as datas e valores das recompensas de staking recebidas, e os registros de quaisquer airdrops ou rendimentos DeFi se tornarão todos relevantes. Manter registros precisos agora, mesmo que não haja imposto pessoal dos EAU a pagar, protege você de um cálculo muito mais difícil depois.

Existem obrigações de reporte para cripto sob as regras de combate à lavagem de dinheiro dos EAU?

As regras de combate à lavagem de dinheiro e financiamento ao terrorismo dos EAU se aplicam a provedores de serviços de ativos virtuais que operam no país, não a titulares individuais que gerenciam suas próprias carteiras. No entanto, grandes transferências e atividades incomuns podem atrair escrutínio de bancos e instituições financeiras. Registros claros da fonte e natureza de suas participações em cripto ajudam a demonstrar atividade legítima quando solicitado.

O Crypto-Asset Reporting Framework da OCDE afetará detentores de cripto nos EAU?

O Crypto-Asset Reporting Framework da OCDE é um padrão global para troca automática de informações financeiras de cripto entre autoridades fiscais. À medida que este quadro é implementado pelas jurisdições participantes, exchanges e provedores de serviços baseados nos EAU podem ser obrigados a reportar dados de contas internacionalmente. Isso é mais relevante para residentes nos EAU que também têm obrigações fiscais em outro país.

Fonte: CryptaTax

FAQ

O imposto sobre staking de cripto é aplicável para indivíduos nos UAE?

De acordo com a lei federal atual dos UAE, residentes individuais não estão sujeitos a imposto de renda pessoal ou imposto sobre ganhos de capital. As recompensas de staking recebidas por uma pessoa física não são tributadas no momento do recebimento, e vender tokens em staking com lucro não gera responsabilidade de ganhos de capital. A posição é diferente para entidades corporativas.

O staking é tributável se eu operar através de uma empresa nos UAE?

Sim, potencialmente. O imposto corporativo dos UAE aplica-se a empresas acima de um certo limite de rendimento. Se realizar staking através de uma empresa ou entidade de zona franca, as recompensas podem cair no âmbito do imposto corporativo, dependendo de como a atividade é classificada. O investimento pessoal por um indivíduo é tratado de forma diferente de uma operação comercial.

Como são tributadas as recompensas DeFi nos UAE para indivíduos privados?

A tributação de recompensas DeFi nos UAE para indivíduos resume-se ao mesmo princípio: não existe um quadro de imposto de renda pessoal para aplicá-las. Rendimentos de pools de liquidez, protocolos de empréstimo e recompensas de tokens de governança não são rendimentos tributáveis para uma pessoa física sob a lei atual dos UAE. Essa posição pode mudar se a atividade for estruturada através de uma entidade corporativa ou assemelhar-se a uma operação comercial.

Qual é a posição fiscal dos NFTs para residentes nos UAE?

O imposto sobre NFTs para indivíduos residentes nos UAE é atualmente zero ao nível pessoal. Os lucros da venda de NFTs não estão sujeitos a imposto sobre ganhos de capital, e o rendimento da criação e venda de NFTs como indivíduo não está sujeito a imposto de renda pessoal. Se a criação de NFTs for o seu negócio principal e for realizada através de uma empresa, considerações de imposto corporativo aplicam-se.

O imposto sobre airdrops de cripto é algo com que me deva preocupar nos UAE?

Para residentes individuais dos UAE, o imposto sobre airdrops de cripto não é uma preocupação atual sob a lei federal. Não há mecanismo de imposto de renda para tributar tokens airdropped no recebimento. Dito isto, deve ainda registar os airdrops, incluindo a data, quantidade e valor aproximado no recebimento, porque a sua situação pode mudar e os registos protegerão.

O imposto sobre negociação de cripto aplica-se a residentes dos UAE que negociam ativamente?

O imposto sobre negociação de cripto não se aplica a residentes individuais dos UAE no quadro atual. Não há imposto sobre ganhos de capital, portanto os lucros da compra e venda de ativos cripto, incluindo trocas cripto-para-cripto, não são rendimentos pessoais tributáveis. A exceção é se a negociação for realizada através de uma entidade corporativa ou constituir uma operação comercial sujeita a imposto corporativo.

Preciso de apresentar alguma declaração fiscal de cripto nos UAE como indivíduo?

Não existe requisito de declaração de imposto de renda pessoal nos UAE para indivíduos. Não precisa de apresentar uma autoavaliação ou reportar ganhos de cripto a uma autoridade fiscal federal como indivíduo privado sob as regras atuais. No entanto, se operar um negócio ou entidade corporativa, obrigações de registo e declaração de imposto corporativo podem aplicar-se.

O que acontece à minha posição fiscal nos UAE se me mudar para outro país?

Quando mudar de residência fiscal, as regras fiscais da sua nova jurisdição aplicam-se à sua atividade de cripto atual e, por vezes, histórica. A sua base de custo para todos os ativos, as datas e valores das recompensas de staking recebidas, e registos de quaisquer airdrops ou rendimentos DeFi tornar-se-ão todos relevantes. Manter registos precisos agora, mesmo que não haja imposto pessoal dos UAE a pagar, protege-o de um cálculo muito mais difícil depois.

Existem obrigações de reporte para cripto sob as regras de combate ao branqueamento de capitais dos UAE?

As regras de combate ao branqueamento de capitais e financiamento do terrorismo dos UAE aplicam-se a prestadores de serviços de ativos virtuais que operam no país, não a detentores individuais que gerem as suas próprias carteiras. No entanto, grandes transferências e atividade incomum podem atrair escrutínio de bancos e instituições financeiras. Registos claros da fonte e natureza das suas participações em cripto ajudam a demonstrar atividade legítima quando solicitado.

O Crypto-Asset Reporting Framework da OCDE afetará os detentores de cripto nos UAE?

O Crypto-Asset Reporting Framework da OCDE é um padrão global para troca automática de informações financeiras de cripto entre autoridades fiscais. À medida que este quadro é implementado por jurisdições participantes, as exchanges e prestadores de serviços baseados nos UAE podem ser obrigados a reportar dados de contas internacionalmente. Isto é mais relevante para residentes dos UAE que também têm obrigações fiscais noutro país.