Podatek od airdrop kryptowalut w Australii: Co faktycznie musisz zapłacić

Podatek od airdrop kryptowalut zaskakuje zaskakująco wielu australijskich posiadaczy. Australijski Urząd Skarbowy (ATO) traktuje większość airdropowanych tokenów jako zwykły dochód, co oznacza, że wartość rynkowa otrzymanych tokenów jest opodatkowana w momencie, gdy trafiają do portfela, a nie przy sprzedaży. Ta sama logika dotyczy nagród z miningu, dochodów ze stakingu, zysków z DeFi, a nawet niektórych działań związanych z NFT. Niezależnie od tego, czy jesteś okazjonalnym traderem, który otrzymał garść tokenów w ramach promocyjnego dropu, czy poważnym minerem prowadzącym działalność na dużą skalę, ATO oczekuje prawidłowego raportowania. Australijskie przepisy podatkowe dotyczące kryptowalut są szczegółowe i, dla tych, którzy je ignorują, coraz częściej egzekwowane. Ten przewodnik omawia każdy rodzaj dochodu, wyjaśnia, jak ATO go kategoryzuje, i mówi, jakie dokumenty musisz prowadzić, aby uniknąć problemów przy rozliczeniu podatkowym.

Jak ATO klasyfikuje aktywa kryptograficzne

ATO nie traktuje kryptowalut jako waluty. Traktuje je jako majątek, a konkretnie w większości sytuacji jako aktywo podlegające podatkowi od zysków kapitałowych (CGT). Ta klasyfikacja ma znaczenie, ponieważ określa, które przepisy podatkowe mają zastosowanie w którym momencie. Gdy nabywasz aktywo kryptograficzne, ATO chce znać datę nabycia oraz wartość rynkową w dolarach australijskich w tym momencie. Gdy je zbywasz, czy to przez sprzedaż, wymianę, darowiznę czy wydanie, obliczasz albo zysk kapitałowy, albo stratę kapitałową.

Działalność kryptowalutowa generująca dochód

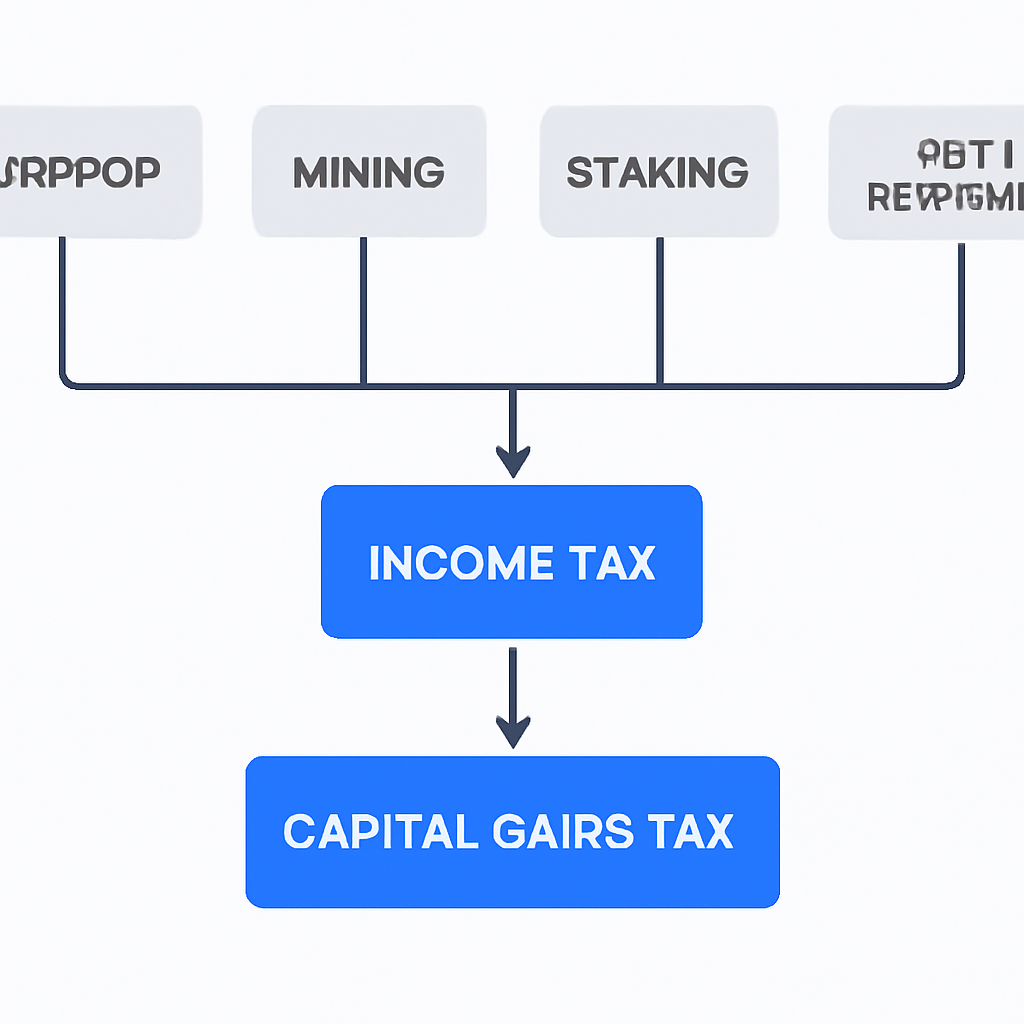

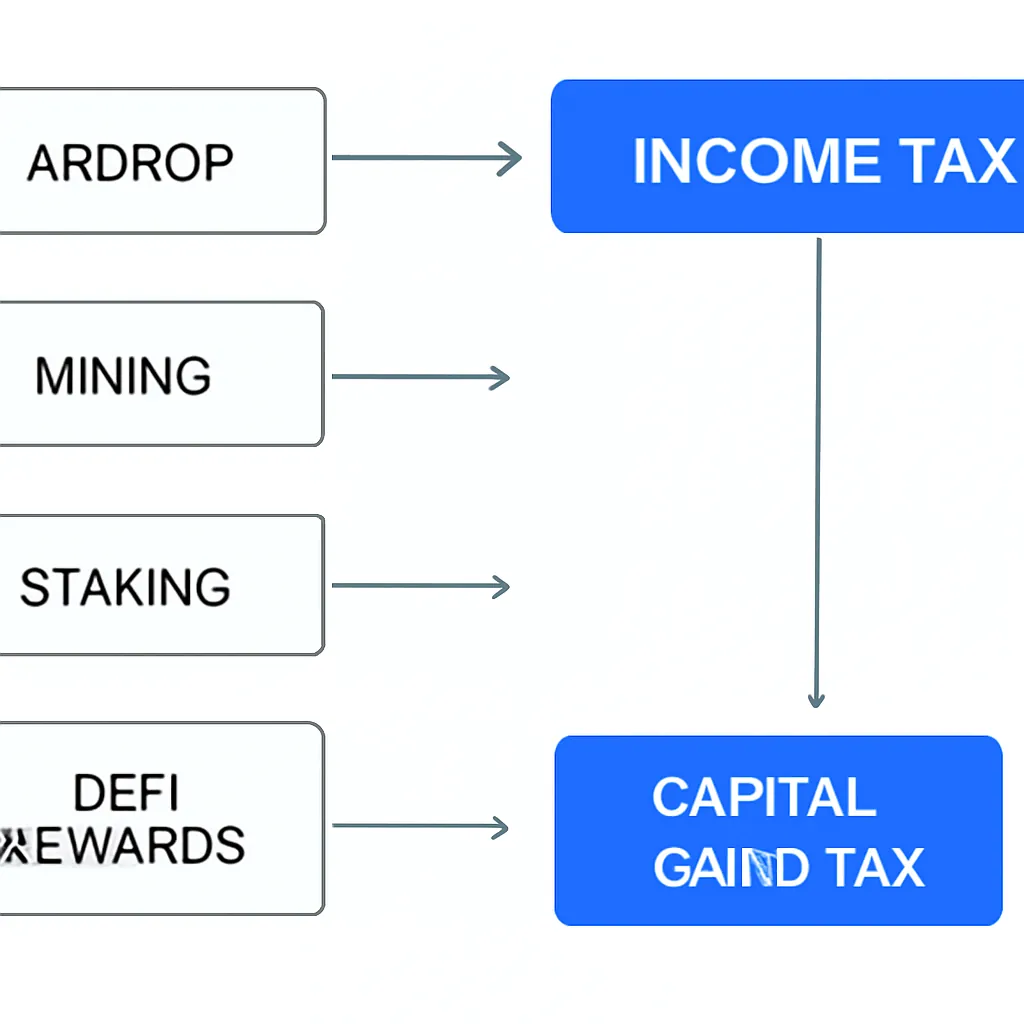

Tam, gdzie sprawy się komplikują, są działania generujące dochód z kryptowalut. Airdropy, mining, staking i nagrody z DeFi często tworzą opodatkowane zdarzenie dochodowe jeszcze przed jakimkolwiek zbyciem. ATO postrzega otrzymanie tych tokenów jako podobne do otrzymania wynagrodzenia lub dochodu z działalności gospodarczej. Uwzględniasz ich uczciwą wartość rynkową w swoim dochodzie podlegającym opodatkowaniu za rok podatkowy, w którym otrzymałeś tokeny. Drugie zdarzenie podatkowe ma miejsce później, gdy sprzedajesz lub wymieniasz te same tokeny – wtedy przepisy dotyczące podatku od zysków kapitałowych mają zastosowanie do wzrostu wartości od momentu nabycia.

Poniższa tabela podsumowuje, jak ATO kategoryzuje najczęstsze rodzaje dochodów z kryptowalut.

| Rodzaj dochodu | Traktowanie przez ATO przy otrzymaniu | Zdarzenie CGT przy zbyciu |

|---|---|---|

| Airdrop (promocyjny) | Zwykły dochód według wartości rynkowej | Tak, koszt nabycia to wartość rynkowa przy otrzymaniu |

| Airdrop (niezamówiony, brak usługi) | Zazwyczaj brak podatku dochodowego; CGT przy zbyciu | Tak, koszt nabycia może wynosić zero |

| Nagrody z miningu | Zwykły dochód (działalność gospodarcza) lub dochód z hobby | Tak |

| Nagrody ze stakingu | Zwykły dochód według wartości rynkowej | Tak |

| Nagrody z pożyczek DeFi | Zwykły dochód według wartości rynkowej | Tak |

| Przychody ze sprzedaży NFT | Dochód lub CGT w zależności od działalności | Tak, jeśli trzymane jako inwestycja |

Podatek od airdrop kryptowalut: Kiedy ma zastosowanie?

ATO rozróżnia dwa główne typy airdropów. Jeśli otrzymałeś tokeny w zamian za coś, np. rejestrację na platformie, wykonanie zadania, posiadanie kwalifikującego się tokena lub udział w protokole, otrzymanie jest traktowane jako zwykły dochód. Raportujesz wartość w dolarach australijskich tokenów na dzień, w którym trafiły do twojego portfela. Ta wartość staje się również twoim kosztem nabycia do celów przyszłego obliczenia CGT.

Traktowanie niezamówionych airdropów

Niezamówione airdropy są traktowane inaczej. Jeśli tokeny po prostu trafiły do twojego portfela bez żadnego działania z twojej strony i nie miałeś wcześniejszego związku z projektem, ATO historycznie przyjmuje stanowisko, że nie powstaje podatek dochodowy przy otrzymaniu. Zamiast tego zdarzenie CGT ma miejsce dopiero później, gdy zbywasz tokeny. W takim przypadku twój koszt nabycia może wynosić zero lub być bliski zeru, co oznacza, że każdy zysk przy zbyciu jest w pełni opodatkowany.

Praktyczna trudność polega na tym, że granica między airdropem zamówionym a niezamówionym nie zawsze jest oczywista. Udział w głosowaniu governance, posiadanie tokena w dniu snapshotu, a nawet bycie wczesnym użytkownikiem protokołu może być interpretowane jako działania łączące cię z projektem. W razie wątpliwości traktowanie otrzymania jako dochodu jest bardziej konserwatywnym i obronnym stanowiskiem. Prowadzenie szczegółowych zapisów o tym, kiedy i jak tokeny trafiły do portfela, wraz z ich wartością rynkową w AUD w tym momencie, nie jest opcjonalne. To jedyny sposób, aby udowodnić swoje stanowisko, jeśli ATO zada pytania.

Dochód z miningu: Działalność gospodarcza czy hobby?

Opodatkowanie dochodu z miningu w Australii w dużej mierze zależy od tego, czy twoja działalność wydobywcza stanowi działalność gospodarczą. ATO bierze pod uwagę kilka czynników: skalę twojej operacji, czy prowadzisz ją w sposób biznesowy, zamiar osiągnięcia zysku oraz ile czasu i kapitału inwestujesz. Osoba prowadząca pojedynczy GPU jako działalność poboczną raczej nie zostanie zaklasyfikowana jako prowadząca działalność gospodarczą. Ktoś obsługujący wiele rigów, odliczający wydatki i traktujący mining jako główne źródło dochodu, prawie na pewno tak.

Opodatkowanie działalności wydobywczej firm

Dla minerów prowadzących działalność gospodarczą otrzymane nagrody są traktowane jako zwykły dochód według wartości rynkowej na dzień otrzymania. Wydatki związane z działalnością, w tym koszty energii elektrycznej, sprzętu i koszty pokrewne, są zazwyczaj odliczalne. Gdy wydobyte monety zostaną ostatecznie sprzedane, powstaje zdarzenie CGT. Koszt nabycia to wartość dochodu już zadeklarowana, więc nie płacisz podatku dwukrotnie od tej samej kwoty. Płacisz CGT tylko od wzrostu wartości powyżej początkowej kwoty dochodu.

Minerzy hobbyści nie mogą odliczać wydatków, ale też nie deklarują otrzymanych nagród jako zwykłego dochodu. Zamiast tego płacą CGT przy ostatecznej sprzedaży. Koszt nabycia jest zazwyczaj traktowany jako wartość rynkowa w momencie otrzymania. To rozróżnienie ma znaczące znaczenie przy większej skali, ponieważ błędna klasyfikacja może prowadzić do niedopłaty lub nadpłaty, co w obu przypadkach stwarza problemy z ATO.

Podatek od stakingu kryptowalut i czy staking jest opodatkowany w Australii

Nagrody ze stakingu są jednym z najczęściej źle rozumianych obszarów podatku od kryptowalut w Australii. Pytanie, czy staking jest opodatkowany, ma jasną odpowiedź od ATO: tak, w większości przypadków. Gdy otrzymujesz nagrody ze stakingu, ATO traktuje te tokeny jako zwykły dochód według ich wartości rynkowej w dolarach australijskich w dniu, w którym je otrzymujesz. Dotyczy to niezależnie od tego, czy staking odbywa się bezpośrednio przez walidatora, za pomocą protokołu płynnego stakingu, czy przez delegację na scentralizowanej giełdzie.

Śledzenie nagród za staking

Praktyczne wyzwanie związane ze stakingiem to częstotliwość. Wiele protokołów stakingu dystrybuuje nagrody codziennie, a nawet kilka razy dziennie. Każda dystrybucja jest technicznie osobnym zdarzeniem dochodowym. Śledzenie wartości AUD każdej nagrody w dokładnym momencie otrzymania jest naprawdę trudne bez oprogramowania. Prowadzenie rejestru w czasie rzeczywistym to nie tylko dobra praktyka, ale także to, czego ATO oczekuje, jeśli twoje zeznanie będzie kiedykolwiek sprawdzane.

Gdy później sprzedajesz lub wymieniasz swoje nagrody ze stakingu, powstaje drugie zdarzenie podatkowe. Koszt nabycia tych tokenów to wartość dochodu, którą już zadeklarowałeś. Każdy wzrost ceny między otrzymaniem a zbyciem podlega CGT. Jeśli trzymałeś tokeny przez ponad dwanaście miesięcy przed zbyciem, możesz być uprawniony do 50% zniżki CGT, co jest jedną z bardziej znaczących możliwości planowania podatkowego dostępnych dla australijskich posiadaczy kryptowalut.

Jak opodatkowane są nagrody DeFi?

Podatek DeFi to jedna z najszybciej rozwijających się dziedzin opodatkowania kryptowalut w Australii, częściowo dlatego, że same protokoły są złożone, a wytyczne ATO nie zawsze nadążają. Ogólna zasada jest jednak spójna z innymi działaniami generującymi dochód z kryptowalut: jeśli otrzymujesz tokeny jako zwrot za dostarczenie płynności, pożyczenie aktywów lub udział w protokole yield, te tokeny są traktowane jako zwykły dochód w momencie otrzymania.

Niuanse nagród DeFi

Jak opodatkowane są nagrody DeFi, staje się bardziej zniuansowane, gdy weźmie się pod uwagę, co dzieje się wewnątrz protokołu. Dostarczenie płynności do automatycznego animatora rynku zazwyczaj wiąże się z deponowaniem dwóch tokenów i otrzymaniem w zamian tokenów dostawcy płynności. ATO może traktować to jako zbycie oryginalnych tokenów, powodując zdarzenie CGT w momencie depozytu. Gdy wycofujesz płynność i odzyskujesz swoje oryginalne tokeny, to również może być zbycie. Wszelkie nagrody otrzymane w międzyczasie są oceniane jako dochód.

Tokeny opakowane (wrapped) dodają kolejną warstwę. Opakowanie tokena w celu użycia go w protokole DeFi może stanowić zbycie, jeśli wersja opakowana jest uważana za inny składnik aktywów. ATO nie wydał ostatecznych wytycznych dla każdego scenariusza, co oznacza, że wielu uczestników DeFi działa w warunkach rzeczywistej niepewności. CryptaTax jest stworzona do obsługi tej złożoności, importując dane transakcyjne z portfeli i protokołów oraz automatycznie stosując odpowiednie przepisy ATO, dzięki czemu spędzasz mniej czasu na arkuszach kalkulacyjnych, a więcej na samej aktywności.

Podatek od NFT w Australii

Podatek od NFT zależy od tego, co robisz z NFT i dlaczego. Jeśli kupujesz NFT jako inwestycję i później sprzedajesz ją z zyskiem, zysk podlega CGT. Jeśli trzymasz ją dłużej niż dwanaście miesięcy, może mieć zastosowanie 50% zniżka. Jeśli tworzysz i sprzedajesz NFT w ramach działalności gospodarczej, dochód jest zwykłym dochodem, a koszty tworzenia są odliczalne. ATO traktuje działalność NFT przez tę samą soczewkę, co inne aktywa: jaka była twoja intencja i czy działalność wygląda jak biznes?

Złożoność gier Play-to-Earn

Gry typu play-to-earn wprowadzają dalszą złożoność. Tokeny zdobyte przez grę mogą być traktowane jako dochód w momencie otrzymania, podobnie jak nagrody ze stakingu. NFT otrzymane jako nagrody lub nagrody mogą również wiązać się z zobowiązaniem podatkowym przed jakąkolwiek sprzedażą. Kluczowym pytaniem jest zawsze wartość rynkowa w AUD w momencie otrzymania. Bez tej liczby nie możesz dokładnie obliczyć swojego zobowiązania.

| Działanie NFT | Prawdopodobne traktowanie podatkowe | Kluczowe rozważenie |

|---|---|---|

| Kupno i sprzedaż jako inwestycja | CGT przy zbyciu | 12-miesięczna zniżka może mieć zastosowanie |

| Tworzenie i sprzedaż NFT | Zwykły dochód | Koszty tworzenia mogą być odliczalne |

| Otrzymanie NFT jako nagrody lub nagrody | Zwykły dochód według wartości rynkowej | Koszt nabycia ustalony na wartość dochodu |

| Nagrody tokenowe z play-to-earn | Zwykły dochód przy otrzymaniu | Częste zdarzenia wymagają śledzenia |

Podatek od handlu kryptowalutami i obowiązki prowadzenia ewidencji

Podatek od handlu kryptowalutami w Australii ma zastosowanie za każdym razem, gdy zbywasz aktywo kryptograficzne. Zbycie obejmuje sprzedaż za walutę fiducjarną, wymianę jednej kryptowaluty na inną, wydawanie kryptowalut na towary lub usługi oraz darowanie kryptowalut komuś innemu niż małżonek. Każde z tych zdarzeń jest osobnym zdarzeniem CGT i musisz zarejestrować wartość AUD w momencie jego wystąpienia. ATO nie akceptuje przybliżeń ani szacunków. Oczekuje dokładnych, bieżących zapisów.

Wymagane rejestry dla handlu

Dokumenty, które musisz prowadzić, obejmują: datę każdej transakcji, kwotę w AUD w tym czasie, do czego kryptowaluta została użyta oraz, jeśli to możliwe, tożsamość drugiej strony. Rekordy giełdowe, adresy portfeli i hashe transakcji potwierdzają twoje stanowisko. ATO ma dostęp do danych z australijskich giełd i używa technologii dopasowywania danych do krzyżowego sprawdzania deklarowanego dochodu z rekordami giełdowymi. Niezgłoszenie dokładne jest zatem coraz bardziej ryzykowne.

Dla aktywnych traderów z setkami lub tysiącami transakcji w wielu portfelach i na wielu giełdach ręczne śledzenie nie jest realistyczne. Automatyczne narzędzia, które pobierają historię transakcji, obliczają koszty nabycia przy użyciu FIFO lub określonych metod identyfikacji i generują raport gotowy dla ATO, są praktycznym rozwiązaniem. Uporządkowanie tego przed 30 czerwca, a nie w panice w lipcu, daje również czas na podjęcie strategicznych decyzji, takich jak realizacja strat w celu zrównoważenia zysków.

Przykładowy scenariusz

Aby zilustrować, jak to działa w praktyce, rozważ następujący scenariusz:

Priya jest programistką mieszkającą w Sydney, która jest aktywna w kryptowalutach od 2021 roku. W ciągu roku podatkowego otrzymała airdrop tokenów z protokołu DeFi, z którego wcześniej korzystała, co tydzień otrzymywała nagrody ze stakingu ze swoich ETH i sprzedała dwa NFT, które kupiła sześć miesięcy wcześniej. Wymieniła również kilka tokenów na zdecentralizowanej giełdzie, o czym nie wiedziała, że są to zdarzenia podlegające opodatkowaniu.

Gdy Priya usiadła do przygotowania swojego zeznania, miała zapisy transakcji rozrzucone po trzech portfelach i dwóch scentralizowanych giełdach. Nie miała żadnych zapisów wartości AUD swoich nagród ze stakingu w momencie każdej dystrybucji i nie była pewna, czy jej airdrop liczy się jako dochód. Korzystając z CryptaTax, zaimportowała wszystkie dane ze swoich portfeli i giełd w jednym miejscu. Platforma zidentyfikowała każde zdarzenie dochodowe, pobrała historyczne ceny AUD i skategoryzowała każdą transakcję zgodnie z przepisami ATO. Jej airdrop został oznaczony jako prawdopodobny dochód biorąc pod uwagę jej wcześniejsze korzystanie z protokołu. Jej nagrody ze stakingu zostały obliczone dla każdej dystrybucji. Jej zbycia NFT zostały ocenione pod kątem kwalifikowalności do zniżki CGT. W ciągu popołudnia Priya miała kompletny raport podatkowy, który mogła przekazać swojemu księgowemu, mając pewność, że nic nie zostało pominięte.

Często zadawane pytania

Czy airdrop kryptowalut jest opodatkowany w Australii?

W większości przypadków tak. Jeśli otrzymałeś airdrop w związku z korzystaniem z platformy, posiadaniem kwalifikującego się tokena lub wykonaniem jakiegokolwiek działania, ATO traktuje tokeny jako zwykły dochód według ich wartości rynkowej na dzień otrzymania. Prawdziwie niezamówione airdropy, gdzie nie podjąłeś żadnego działania, mogą skutkować jedynie CGT przy zbyciu, ale rozróżnienie wymaga starannego rozważenia i dobrych zapisów.

Kiedy 50% zniżka CGT ma zastosowanie do kryptowalut?

50% zniżka CGT przysługuje indywidualnym australijskim podatnikom, którzy posiadają aktywo kryptograficzne przez ponad dwanaście miesięcy przed jego zbyciem. Może to znacząco obniżyć podatek należny od zysku. Dotyczy to zdarzenia zbycia, a nie zobowiązania podatkowego od dochodów ze stakingu lub airdropów, które są oceniane osobno w momencie otrzymania.

Czy staking jest opodatkowany w Australii?

Tak. ATO traktuje nagrody ze stakingu jako zwykły dochód według wartości rynkowej w dolarach australijskich na dzień otrzymania każdej nagrody. Drugie zdarzenie podatkowe powstaje, gdy później sprzedajesz lub wymieniasz te tokeny ze stakingu – wtedy przepisy CGT mają zastosowanie do wszelkich zysków powyżej kosztu nabycia ustalonego przy otrzymaniu. 50% zniżka może mieć zastosowanie, jeśli trzymałeś nagrody przez ponad dwanaście miesięcy przed zbyciem.

Jak opodatkowane są nagrody DeFi w Australii?

Nagrody DeFi otrzymane za dostarczenie płynności, pożyczanie lub yield farming są generalnie traktowane jako zwykły dochód w momencie otrzymania. Wartość rynkowa w AUD w tym momencie jest zarówno kwotą dochodu, jak i kosztem nabycia do przyszłych celów CGT. Niektóre działania DeFi, takie jak deponowanie w puli płynności, mogą również skutkować zdarzeniem CGT w odniesieniu do zdeponowanych tokenów, w zależności od tego, jak ATO postrzega wymianę zaangażowanych aktywów.

Czy płacę podatek od NFT w Australii?

Tak. Podatek od NFT w Australii zależy od kontekstu. Kupno i sprzedaż NFT jako inwestycje pociągają za sobą CGT przy zbyciu, z potencjalną 50% zniżką dla aktywów trzymanych ponad dwanaście miesięcy. Tworzenie i sprzedaż NFT w ramach działalności gospodarczej generuje zwykły dochód. NFT otrzymane jako nagrody, nagrody lub z gier play-to-earn mogą być również traktowane jako dochód w momencie otrzymania według ich wartości rynkowej.

Jakich zapisów wymaga ATO dla kryptowalut?

ATO oczekuje, że będziesz prowadzić zapisy każdej transakcji, w tym daty, wartości AUD w tym czasie, charakteru transakcji oraz, jeśli to możliwe, stron zaangażowanych. Wyciągi giełdowe, historie transakcji portfela i rekordy blockchain wszystkie się liczą. Zapisy powinny być przechowywane przez co najmniej pięć lat po złożeniu odpowiedniego zeznania podatkowego. Niekompletne zapisy mogą prowadzić do oceny ATO na podstawie ich własnych obliczeń, które mogą nie być dla ciebie korzystne.

Czy wymiana jednej kryptowaluty na inną powoduje zdarzenie podatkowe?

Tak. ATO traktuje wymianę kryptowaluty na kryptowalutę jako zbycie pierwszego aktywa i nabycie drugiego. Zdarzenie CGT powstaje w odniesieniu do tokena, który oddajesz, obliczone jako wartość rynkowa w AUD w momencie wymiany minus twój koszt nabycia. Dotyczy to transakcji zarówno na scentralizowanych, jak i zdecentralizowanych giełdach, w tym wymian tokenów wewnątrz protokołów DeFi.

Czy nagrody z miningu są opodatkowane jako dochód czy zyski kapitałowe w Australii?

To zależy od tego, czy twój mining stanowi działalność gospodarczą. Minerzy prowadzący działalność gospodarczą deklarują nagrody jako zwykły dochód według wartości rynkowej przy otrzymaniu i mogą odliczać związane z tym wydatki. Minerzy hobbyści generalnie nie deklarują dochodu przy otrzymaniu, ale płacą CGT przy ostatecznej sprzedaży, z kosztem nabycia ustalonym na wartość rynkową w momencie otrzymania monet. Klasyfikacja zależy od skali, regularności i komercyjnego charakteru twojej działalności.

Źródło: CryptaTax