Fiscalité des airdrop crypto en Australie : ce que vous devez réellement

La fiscalité des airdrop crypto surprend un nombre important de détenteurs australiens. L'ATO traite la plupart des jetons reçus par airdrop comme un revenu ordinaire, ce qui signifie que la valeur marchande de ce que vous recevez est imposable dès son arrivée dans votre portefeuille, et non lorsque vous vendez ensuite. La même logique s'applique aux récompenses de minage, aux revenus de staking, aux gains DeFi et même à certaines activités NFT. Que vous soyez un trader occasionnel ayant reçu quelques jetons lors d'une promotion ou un mineur sérieux exploitant des installations 24h/24, l'ATO attend de vous que vous déclariez correctement. Les règles fiscales australiennes sur les crypto sont détaillées et, pour ceux qui les ignorent, de plus en plus appliquées. Ce guide passe en revue chaque type de revenu, explique comment l'ATO le catégorise et vous indique les documents à conserver pour éviter des maux de tête au moment de la déclaration.

Comment l'ATO classe les actifs crypto

L'ATO ne traite pas les cryptomonnaies comme des devises. Elle les considère comme des biens, spécifiquement comme des actifs soumis à l'impôt sur les plus-values dans la plupart des situations. Cette classification est importante car elle détermine quelles règles fiscales s'appliquent à quel moment. Lorsque vous acquérez un actif crypto, l'ATO veut connaître la date d'acquisition et la valeur marchande en dollars australiens à ce moment-là. Lorsque vous le cédez, que ce soit par vente, échange, don ou dépense, vous calculez soit une plus-value, soit une moins-value.

Activité crypto génératrice de revenus

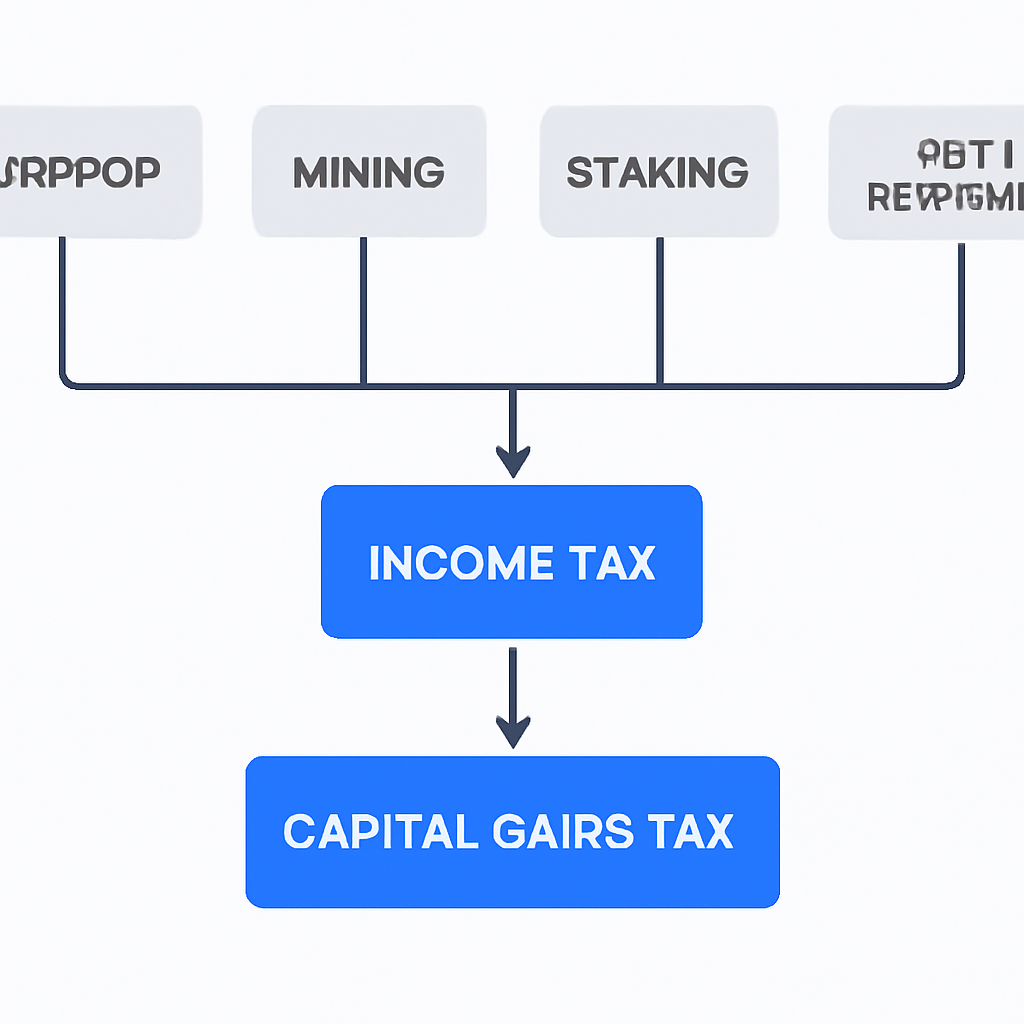

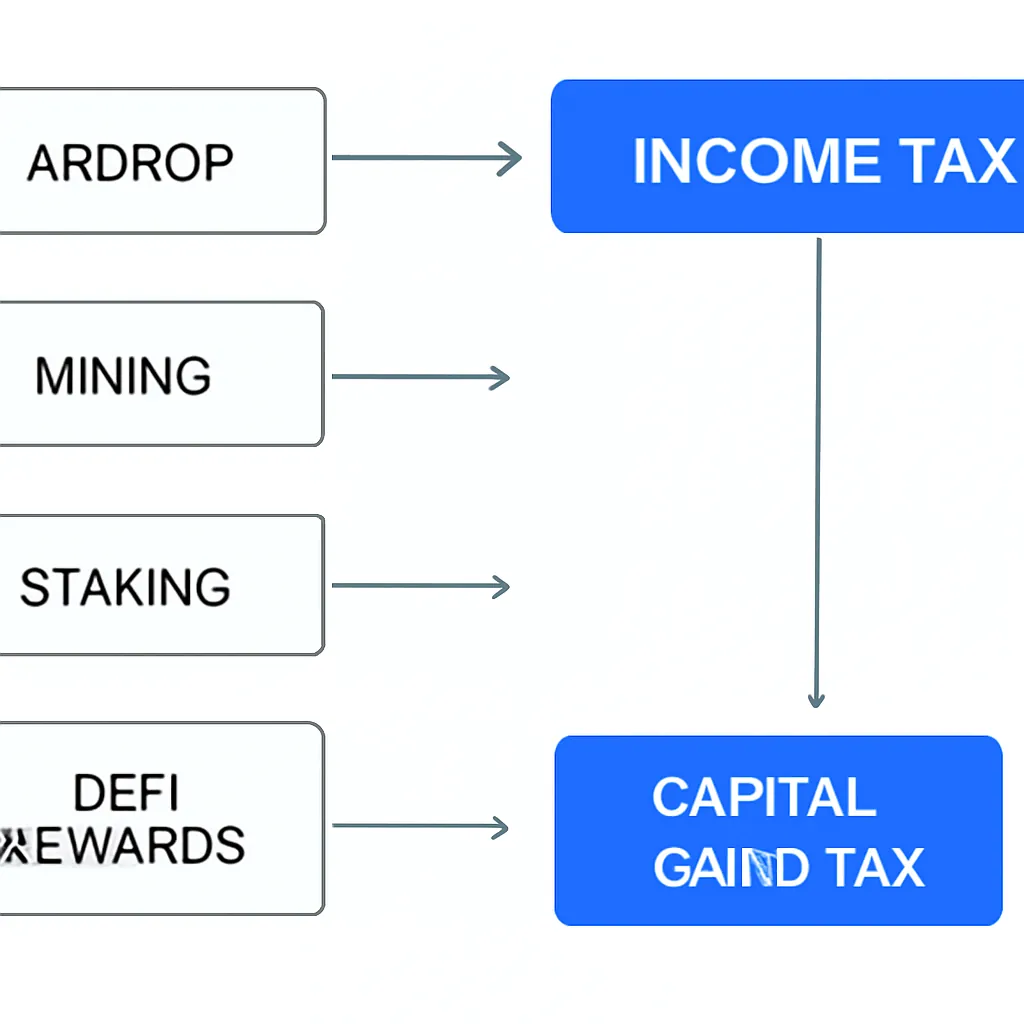

Là où les choses se compliquent, c'est avec les activités crypto génératrices de revenus. Les airdrops, le minage, le staking et les récompenses DeFi créent souvent un événement imposable avant toute cession. L'ATO considère la réception de ces jetons comme similaire à la réception d'un salaire ou d'un revenu d'entreprise. Vous incluez la juste valeur marchande dans votre revenu imposable pour l'année fiscale au cours de laquelle vous avez reçu les jetons. Un deuxième événement fiscal se produit ensuite lorsque vous vendez ou échangez ces mêmes jetons, moment où les règles de l'impôt sur les plus-values s'appliquent à toute augmentation de valeur depuis l'acquisition.

Le tableau ci-dessous résume comment l'ATO catégorise les types de revenus crypto les plus courants.

| Type de revenu | Traitement par l'ATO à la réception | Événement de plus-value à la cession |

|---|---|---|

| Airdrop (promotionnel) | Revenu ordinaire à la valeur marchande | Oui, le coût de base est la valeur marchande à la réception |

| Airdrop (non sollicité, sans service) | Généralement pas d'impôt sur le revenu ; impôt sur les plus-values à la cession | Oui, le coût de base peut être nul |

| Récompenses de minage | Revenu ordinaire (entreprise) ou revenu de loisir | Oui |

| Récompenses de staking | Revenu ordinaire à la valeur marchande | Oui |

| Récompenses de prêt DeFi | Revenu ordinaire à la valeur marchande | Oui |

| Produits de vente NFT | Revenu ou plus-value selon l'activité | Oui, si détenu comme investissement |

Fiscalité des airdrop crypto : quand s'applique-t-elle ?

L'ATO distingue deux grandes catégories d'airdrops. Si vous avez reçu des jetons en échange de quelque chose, comme l'inscription à une plateforme, l'accomplissement d'une tâche, la détention d'un jeton éligible ou la participation à un protocole, la réception est traitée comme un revenu ordinaire. Vous déclarez la valeur en dollars australiens des jetons à la date où ils sont entrés dans votre portefeuille. Cette valeur devient également votre coût de base pour tout futur calcul de plus-value.

Traitement des airdrops non sollicités

Les airdrops non sollicités sont traités différemment. Si des jetons arrivent simplement dans votre portefeuille sans aucune action de votre part et que vous n'aviez aucun lien préalable avec le projet, l'ATO a historiquement considéré qu'aucun impôt sur le revenu ne naît à la réception. À la place, un événement de plus-value se produit uniquement lorsque vous cédez ultérieurement les jetons. Dans ce cas, votre coût de base pourrait être nul ou proche de zéro, ce qui signifie que toute plus-value à la cession est entièrement imposable.

La difficulté pratique est que la frontière entre sollicité et non sollicité n'est pas toujours évidente. Participer à un vote de gouvernance, détenir un jeton à une date d'instantané, ou même être un utilisateur précoce d'un protocole peuvent tous être interprétés comme des actions qui vous relient à un projet. En cas de doute, traiter la réception comme un revenu est la position la plus prudente et défendable. Conserver des registres détaillés du moment et de la manière dont les jetons sont arrivés, ainsi que de leur valeur marchande en AUD à ce moment-là, n'est pas facultatif. C'est le seul moyen de prouver votre position si l'ATO pose des questions.

Revenus de minage : entreprise ou loisir ?

Le traitement fiscal des revenus de minage en Australie dépend fortement du fait que votre activité de minage constitue une entreprise. L'ATO examine plusieurs facteurs : l'ampleur de votre exploitation, si vous la gérez de manière professionnelle, votre intention de réaliser un bénéfice et le temps et le capital que vous investissez. Une personne utilisant un seul GPU comme activité secondaire ne sera probablement pas classée comme exerçant une activité commerciale. Quelqu'un qui exploite plusieurs installations, déduit des dépenses et traite le minage comme une source de revenu principale l'est presque certainement.

Traitement fiscal des mineurs professionnels

Pour les mineurs professionnels, les récompenses reçues sont traitées comme un revenu ordinaire à la valeur marchande à la date de réception. Les dépenses professionnelles, y compris l'électricité, le matériel et les coûts associés, sont généralement déductibles. Lorsque les pièces minées sont finalement vendues, un événement de plus-value se produit. Le coût de base est la valeur du revenu déjà déclarée, vous n'êtes donc pas imposé deux fois sur le même montant. Vous payez l'impôt sur les plus-values uniquement sur l'appréciation au-dessus de ce montant de revenu initial.

Les mineurs de loisir ne peuvent pas déduire leurs dépenses, mais ils ne déclarent pas non plus les revenus de minage comme revenu ordinaire. À la place, ils paient l'impôt sur les plus-values lorsqu'ils vendent finalement. Le coût de base est généralement considéré comme la valeur marchande au moment de la réception. La distinction est significative à grande échelle, car une mauvaise classification peut entraîner soit un sous-paiement, soit un surpaiement, tous deux créant des problèmes avec l'ATO.

Fiscalité du staking crypto et le staking est-il imposable en Australie

Les récompenses de staking sont l'un des domaines les plus souvent mal compris de la fiscalité crypto en Australie. La question de savoir si le staking est imposable a une réponse claire de l'ATO : oui, dans la plupart des cas. Lorsque vous recevez des récompenses de staking, l'ATO traite ces jetons comme un revenu ordinaire à leur valeur marchande en dollars australiens le jour de leur réception. Cela s'applique que vous stakiez directement via un validateur, en utilisant un protocole de staking liquide, ou en déléguant via un échange centralisé.

Suivi des récompenses de staking

Le défi pratique avec le staking est la fréquence. De nombreux protocoles de staking distribuent des récompenses quotidiennement, voire plusieurs fois par jour. Chaque distribution est techniquement un événement de revenu distinct. Suivre la valeur en AUD de chaque récompense au moment précis de la réception est véritablement difficile sans logiciel. Tenir un registre en temps réel n'est pas seulement une bonne pratique, c'est ce que l'ATO attend si votre déclaration est un jour examinée.

Lorsque vous vendez ou échangez ultérieurement vos récompenses de staking, un deuxième événement fiscal se produit. Le coût de base de ces jetons est la valeur du revenu que vous avez déjà déclarée. Toute augmentation de prix entre la réception et la cession est soumise à l'impôt sur les plus-values. Si vous avez détenu les jetons pendant plus de douze mois avant de les céder, vous pouvez être éligible à la réduction de 50 % sur les plus-values, ce qui constitue l'une des opportunités de planification fiscale les plus importantes pour les détenteurs australiens de crypto.

Comment sont imposés les revenus DeFi ?

La fiscalité DeFi est l'un des domaines les plus dynamiques de la fiscalité crypto en Australie, en partie parce que les protocoles eux-mêmes sont complexes et que les directives de l'ATO n'ont pas toujours suivi le rythme. Le principe général, cependant, est cohérent avec les autres activités crypto génératrices de revenus : si vous recevez des jetons en retour de la fourniture de liquidités, de prêts d'actifs ou de participation à un protocole de rendement, ces jetons sont traités comme un revenu ordinaire au moment de la réception.

Nuances des récompenses DeFi

La façon dont les récompenses DeFi sont imposées devient plus nuancée lorsque l'on considère ce qui se passe à l'intérieur d'un protocole. Fournir des liquidités à un teneur de marché automatisé implique généralement de déposer deux jetons et de recevoir des jetons de fournisseur de liquidités en retour. L'ATO peut considérer cela comme une cession des jetons d'origine, déclenchant un événement de plus-value au moment du dépôt. Lorsque vous retirez les liquidités et récupérez vos jetons d'origine, cela aussi peut être une cession. Toutes les récompenses gagnées entre-temps sont évaluées comme un revenu.

Les jetons enveloppés ajoutent une autre couche. Envelopper un jeton pour l'utiliser dans un protocole DeFi peut constituer une cession si la version enveloppée est considérée comme un actif différent. L'ATO n'a pas publié de directives définitives pour chaque scénario, ce qui signifie que de nombreux participants DeFi opèrent dans une incertitude réelle. CryptaTax est conçu pour gérer cette complexité, en important les données de transaction des portefeuilles et des protocoles et en appliquant automatiquement les règles pertinentes de l'ATO, afin que vous passiez moins de temps sur les feuilles de calcul et plus de temps sur l'activité elle-même.

Fiscalité des NFT en Australie

La fiscalité des NFT dépend de ce que vous faites avec les NFT et pourquoi. Si vous achetez un NFT comme investissement et le revendez avec profit, le gain est soumis à l'impôt sur les plus-values. Si vous le détenez pendant plus de douze mois, la réduction de 50 % peut s'appliquer. Si vous créez et vendez des NFT dans le cadre d'une entreprise, les revenus sont un revenu ordinaire et les coûts de création sont déductibles. L'ATO traite l'activité NFT avec la même approche que pour les autres actifs : quelle était votre intention, et l'activité ressemble-t-elle à une entreprise ?

Complexité des jeux Play-to-Earn

Les jeux play-to-earn introduisent une complexité supplémentaire. Les jetons gagnés en jouant peuvent être traités comme un revenu à la réception, similaire aux récompenses de staking. Les NFT reçus comme prix ou récompenses peuvent également entraîner une obligation fiscale sur le revenu avant toute vente. La question clé est toujours la valeur marchande en AUD au moment de la réception. Sans cette donnée, vous ne pouvez pas calculer votre obligation avec précision.

| Activité NFT | Traitement fiscal probable | Considération clé |

|---|---|---|

| Acheter et vendre comme investissement | Impôt sur les plus-values à la cession | La réduction sur 12 mois peut s'appliquer |

| Créer et vendre des NFT | Revenu ordinaire | Les coûts de création peuvent être déductibles |

| Recevoir un NFT comme prix ou récompense | Revenu ordinaire à la valeur marchande | Le coût de base est fixé à la valeur du revenu |

| Récompenses de jetons play-to-earn | Revenu ordinaire à la réception | Les événements fréquents nécessitent un suivi |

Fiscalité du trading crypto et obligations de tenue de registres

La fiscalité du trading crypto en Australie s'applique chaque fois que vous cédez un actif crypto. Une cession inclut la vente contre de la monnaie fiduciaire, l'échange d'une crypto contre une autre, l'utilisation de crypto pour des biens ou services, et le don de crypto à une personne autre qu'un conjoint. Chacune de ces opérations est un événement de plus-value distinct, et vous devez enregistrer la valeur en AUD au moment où cela s'est produit. L'ATO n'accepte pas les approximations ou les estimations. Elle attend des registres précis et contemporains.

Registres requis pour le trading

Les documents que vous devez conserver comprennent : la date de chaque transaction, le montant en AUD au moment de la transaction, l'utilisation de la crypto et l'identité de l'autre partie lorsque c'est possible. Les relevés d'échange, les adresses de portefeuille et les hachages de transaction étayent tous votre position. L'ATO a accès aux données des échanges australiens et utilise la technologie de croisement de données pour recouper les revenus déclarés avec les relevés d'échange. Ne pas déclarer avec précision est donc de plus en plus risqué.

Pour les traders actifs avec des centaines ou des milliers de transactions sur plusieurs portefeuilles et échanges, le suivi manuel n'est pas réaliste. Des outils automatisés qui récupèrent l'historique des transactions, calculent les coûts de base en utilisant soit la méthode FIFO, soit des méthodes d'identification spécifiques, et produisent un rapport prêt pour l'ATO sont la solution pratique. Résoudre cela avant le 30 juin, plutôt que de se précipiter en juillet, vous donne également le temps de prendre des décisions stratégiques, comme réaliser des pertes pour compenser des gains.

Scénario illustratif

Pour illustrer comment cela s'applique en pratique, considérez le scénario suivant :

Priya est une développeuse de logiciels basée à Sydney qui est active dans la crypto depuis 2021. Au cours de l'année fiscale, elle a reçu un airdrop de jetons d'un protocole DeFi qu'elle avait utilisé auparavant, a gagné des récompenses de staking chaque semaine sur ses avoirs en ETH et a vendu deux NFT qu'elle avait achetés six mois plus tôt. Elle a également échangé plusieurs jetons sur un échange décentralisé, sans se rendre compte qu'il s'agissait d'événements imposables.

Lorsque Priya s'est assise pour préparer sa déclaration, elle avait des registres de transactions répartis sur trois portefeuilles et deux échanges centralisés. Elle n'avait aucun enregistrement de la valeur en AUD de ses récompenses de staking au moment de chaque distribution, et elle n'était pas sûre que son airdrop soit considéré comme un revenu. En utilisant CryptaTax, elle a importé toutes ses données de portefeuille et d'échange en un seul endroit. La plateforme a identifié chaque événement de revenu, récupéré les prix historiques en AUD et catégorisé chaque transaction selon les règles de l'ATO. Son airdrop a été signalé comme probablement un revenu compte tenu de son utilisation antérieure du protocole. Ses récompenses de staking ont été calculées pour chaque distribution. Ses cessions de NFT ont été évaluées pour l'éligibilité à la réduction sur les plus-values. En un après-midi, Priya avait un rapport fiscal complet qu'elle pouvait remettre à son comptable, confiante que rien n'avait été oublié.

Foire aux questions

Un airdrop crypto est-il imposable en Australie ?

Dans la plupart des cas, oui. Si vous avez reçu un airdrop en lien avec l'utilisation d'une plateforme, la détention d'un jeton éligible ou l'accomplissement d'une action, l'ATO traite les jetons comme un revenu ordinaire à leur valeur marchande à la date de réception. Les airdrops véritablement non sollicités pour lesquels vous n'avez entrepris aucune action peuvent seulement déclencher un impôt sur les plus-values lors de la cession, mais cette distinction nécessite une réflexion approfondie et de bons registres.

Quand la réduction de 50 % sur les plus-values s'applique-t-elle aux crypto ?

La réduction de 50 % sur les plus-values est disponible pour les contribuables australiens individuels qui détiennent un actif crypto pendant plus de douze mois avant de le céder. Cela peut réduire considérablement l'impôt dû sur un gain. Elle s'applique à l'événement de cession, et non à l'impôt sur le revenu dû sur les récompenses de staking ou les airdrops, qui sont évalués séparément au moment de la réception.

Le staking est-il imposable en Australie ?

Oui. L'ATO traite les récompenses de staking comme un revenu ordinaire à la valeur marchande en dollars australiens à la date de réception de chaque récompense. Un deuxième événement fiscal se produit lorsque vous vendez ou échangez ultérieurement ces jetons de staking, moment auquel les règles de l'impôt sur les plus-values s'appliquent à tout gain au-dessus du coût de base établi à la réception. La réduction de 50 % peut s'appliquer si vous avez détenu les récompenses pendant plus de douze mois avant la cession.

Comment sont imposés les revenus DeFi en Australie ?

Les revenus DeFi perçus en échange de la fourniture de liquidités, de prêts ou de yield farming sont généralement traités comme un revenu ordinaire au moment de la réception. La valeur marchande en AUD à ce moment est à la fois le montant du revenu et le coût de base pour les futurs calculs de plus-value. Certaines actions DeFi, comme le dépôt dans un pool de liquidités, peuvent également déclencher un événement de plus-value sur les jetons déposés, selon la manière dont l'ATO considère l'échange d'actifs impliqué.

Dois-je payer des impôts sur les NFT en Australie ?

Oui. La fiscalité des NFT en Australie dépend du contexte. Acheter et vendre des NFT comme investissements entraîne un impôt sur les plus-values lors de la cession, avec la possibilité d'une réduction de 50 % pour les actifs détenus plus de douze mois. Créer et vendre des NFT dans le cadre d'une entreprise génère un revenu ordinaire. Les NFT reçus comme prix, récompenses ou issus de jeux play-to-earn peuvent également être traités comme un revenu au moment de la réception en fonction de leur valeur marchande.

Quels registres l'ATO exige-t-elle pour les crypto ?

L'ATO attend de vous que vous conserviez des registres de chaque transaction, y compris la date, la valeur en AUD au moment de la transaction, la nature de la transaction et les parties impliquées lorsque c'est identifiable. Les relevés d'échange, les historiques de transactions de portefeuille et les registres blockchain comptent tous. Les registres doivent être conservés pendant au moins cinq ans après le dépôt de la déclaration de revenus concernée. Des registres incomplets peuvent entraîner des évaluations de l'ATO basées sur leurs propres calculs, ce qui peut ne pas être en votre faveur.

L'échange d'une crypto contre une autre déclenche-t-il un événement fiscal ?

Oui. L'ATO traite un échange crypto contre crypto comme une cession du premier actif et une acquisition du second. Un événement de plus-value se produit sur le jeton que vous donnez, calculé comme la valeur marchande en AUD au moment de l'échange moins votre coût de base. Cela s'applique aux transactions sur les échanges centralisés et décentralisés, y compris les échanges de jetons au sein des protocoles DeFi.

Les récompenses de minage sont-elles imposées comme un revenu ou une plus-value en Australie ?

Cela dépend du fait que votre minage constitue une entreprise. Les mineurs professionnels déclarent les récompenses comme un revenu ordinaire à la valeur marchande à la réception et peuvent déduire les dépenses associées. Les mineurs de loisir ne déclarent généralement pas de revenu à la réception, mais paient l'impôt sur les plus-values lorsqu'ils vendent finalement, le coût de base étant fixé à la valeur marchande au moment de la réception des pièces. La classification dépend de l'ampleur, de la régularité et de la nature commerciale de votre activité.

Source : CryptaTax