Imposto sobre Airdrop de Criptomoedas na Austrália: O Que Você Realmente Deve

O imposto sobre airdrop de criptomoedas pega um número surpreendente de detentores australianos desprevenidos. O Australian Taxation Office trata a maioria dos tokens airdropped como renda ordinária, o que significa que o valor de mercado do que você recebe é tributável no momento em que chega à sua carteira, não quando você eventualmente vende. A mesma lógica se aplica a recompensas de mineração, rendimentos de staking, ganhos DeFi e até mesmo algumas atividades com NFTs. Seja você um trader casual que recebeu um punhado de tokens através de uma promoção ou um minerador sério operando equipamentos 24 horas por dia, a ATO espera que você faça a declaração correta. As regras fiscais da Austrália sobre criptomoedas são detalhadas e, para aqueles que as ignoram, cada vez mais aplicadas. Este guia aborda cada tipo de renda, explica como a ATO a categoriza e informa quais registros você precisa para evitar dores de cabeça na hora do imposto.

Como a ATO Classifica Ativos de Criptomoedas

A ATO não trata criptomoeda como moeda. Ela a trata como propriedade, especificamente como um ativo de imposto sobre ganhos de capital na maioria das situações. Essa classificação é importante porque determina quais regras fiscais se aplicam em cada ponto. Quando você adquire um ativo de criptomoeda, a ATO quer saber a data de aquisição e o valor de mercado em dólares australianos naquele momento. Quando você o aliena, seja vendendo, trocando, doando ou gastando, você calcula um ganho de capital ou uma perda de capital.

Atividade cripto geradora de renda

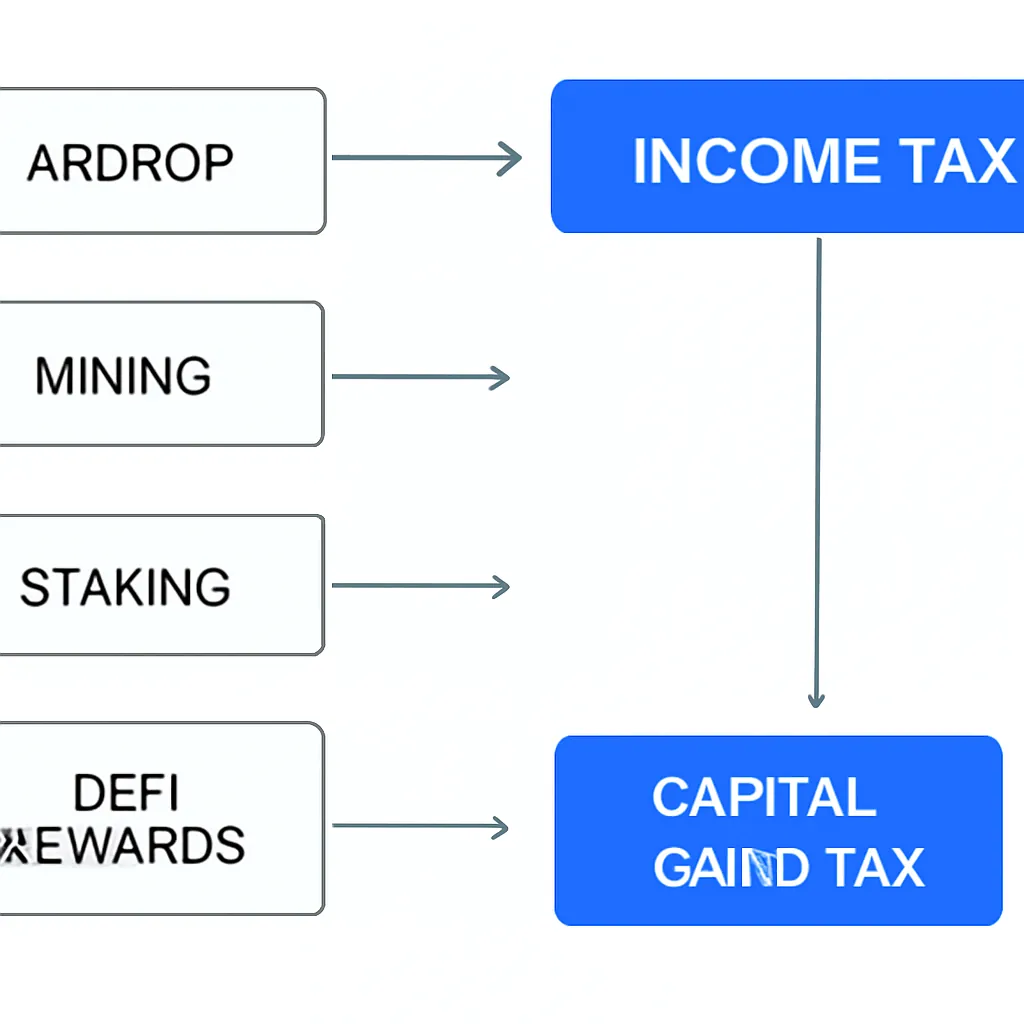

Onde as coisas se tornam mais complexas é com atividades de criptomoedas geradoras de renda. Airdrops, mineração, staking e recompensas DeFi frequentemente criam um evento tributável de renda antes de qualquer alienação acontecer. A ATO vê o recebimento desses tokens como semelhante ao recebimento de salários ou renda empresarial. Você inclui o valor justo de mercado em sua renda tributável para o ano financeiro em que recebeu os tokens. Um segundo evento tributável ocorre depois quando você vende ou troca esses mesmos tokens, momento em que as regras de imposto sobre ganhos de capital se aplicam a qualquer aumento de valor desde a aquisição.

A tabela abaixo resume como a ATO categoriza os tipos mais comuns de renda de criptomoedas.

| Tipo de Renda | Tratamento da ATO no Recebimento | Evento de CGT na Alienação |

|---|---|---|

| Airdrop (promocional) | Renda ordinária pelo valor de mercado | Sim, a base de custo é o valor de mercado no recebimento |

| Airdrop (não solicitado, sem serviço) | Geralmente sem imposto de renda; CGT se aplica na alienação | Sim, a base de custo pode ser zero |

| Recompensas de mineração | Renda ordinária (empresarial) ou renda de hobby | Sim |

| Recompensas de staking | Renda ordinária pelo valor de mercado | Sim |

| Recompensas de empréstimos DeFi | Renda ordinária pelo valor de mercado | Sim |

| Receitas de venda de NFT | Renda ou CGT dependendo da atividade | Sim, se mantido como investimento |

Imposto sobre Airdrop de Criptomoedas: Quando se Aplica?

A ATO distingue entre dois tipos amplos de airdrops. Se você recebeu tokens em troca de algo, como se inscrever em uma plataforma, completar uma tarefa, manter um token qualificado ou participar de um protocolo, o recebimento é tratado como renda ordinária. Você declara o valor em dólares australianos dos tokens na data em que entraram em sua carteira. Esse valor também se torna sua base de custo para qualquer cálculo futuro de CGT.

Tratamento de airdrops não solicitados

Airdrops não solicitados são tratados de forma diferente. Se tokens simplesmente chegaram à sua carteira sem nenhuma ação de sua parte e você não tinha conexão prévia com o projeto, a ATO historicamente entende que não incide imposto de renda no recebimento. Em vez disso, um evento de CGT ocorre apenas quando você posteriormente aliena os tokens. Nesse caso, sua base de custo pode ser zero ou próxima disso, o que significa que qualquer ganho na alienação é totalmente tributável.

A dificuldade prática é que a linha entre solicitado e não solicitado nem sempre é óbvia. Participar de uma votação de governança, manter um token em uma data de snapshot, ou mesmo ser um usuário inicial de um protocolo podem ser interpretados como ações que o conectam a um projeto. Se houver dúvida, tratar o recebimento como renda é a posição mais conservadora e defensável. Manter registros detalhados de quando e como os tokens chegaram, juntamente com seu valor de mercado em AUD naquele momento, não é opcional. É a única maneira de provar sua posição se a ATO fizer perguntas.

Renda de Mineração: Negócio ou Hobby?

O tratamento fiscal da renda de mineração na Austrália depende fortemente se sua atividade de mineração constitui um negócio. A ATO analisa vários fatores: a escala de sua operação, se você a administra de forma empresarial, sua intenção de obter lucro e quanto tempo e capital você investe. Uma pessoa executando uma única GPU como atividade paralela provavelmente não será classificada como exercendo um negócio. Alguém operando múltiplos equipamentos, declarando despesas e tratando a mineração como fonte primária de renda quase certamente está.

Tratamento fiscal de mineração empresarial

Para mineradores empresariais, as recompensas recebidas são tratadas como renda ordinária pelo valor de mercado na data de recebimento. Despesas empresariais, incluindo eletricidade, hardware e custos relacionados, geralmente são dedutíveis. Quando as moedas mineradas são eventualmente vendidas, surge um evento de CGT. A base de custo é o valor da renda já declarada, então você não é tributado duas vezes sobre o mesmo valor. Você paga CGT apenas sobre a valorização acima desse valor inicial de renda.

Mineradores de hobby não podem deduzir despesas, mas também não declaram recebimentos de mineração como renda ordinária. Em vez disso, pagam CGT quando eventualmente vendem. A base de custo é geralmente tratada como o valor de mercado no momento do recebimento. A distinção importa significativamente em escala, porque uma classificação incorreta pode resultar em pagamento a menor ou a maior, ambos criando problemas com a ATO.

Imposto sobre Staking de Criptomoedas e Staking é Tributável na Austrália

As recompensas de staking são uma das áreas mais mal compreendidas do imposto sobre criptomoedas na Austrália. A questão de saber se o staking é tributável tem uma resposta clara da ATO: sim, na maioria dos casos. Quando você recebe recompensas de staking, a ATO trata esses tokens como renda ordinária pelo seu valor de mercado em dólares australianos no dia em que você os recebe. Isso se aplica independentemente de você estar fazendo staking diretamente através de um validador, usando um protocolo de staking líquido, ou delegando através de uma exchange centralizada.

Rastreamento de recompensas de staking

O desafio prático com staking é a frequência. Muitos protocolos de staking distribuem recompensas diariamente ou até várias vezes ao dia. Cada distribuição é tecnicamente um evento de renda separado. Rastrear o valor em AUD de cada recompensa no momento preciso do recebimento é genuinamente difícil sem software. Manter um registro em tempo real não é apenas uma boa prática, é o que a ATO espera se sua declaração for revisada.

Quando você posteriormente vende ou troca suas recompensas de staking, surge um segundo evento tributável. A base de custo para esses tokens é o valor da renda que você já declarou. Qualquer aumento de preço entre o recebimento e a alienação está sujeito a CGT. Se você manteve os tokens por mais de doze meses antes de aliená-los, pode ser elegível para o desconto de 50% no CGT, que é uma das oportunidades de planejamento tributário mais significativas disponíveis para detentores australianos de criptomoedas.

Como as Recompensas DeFi São Tributadas?

O imposto DeFi é uma das áreas que mais rapidamente evoluem na tributação de criptomoedas na Austrália, em parte porque os próprios protocolos são complexos e a orientação da ATO nem sempre acompanhou. O princípio geral, no entanto, é consistente com outras atividades de criptomoedas geradoras de renda: se você recebe tokens como retorno por fornecer liquidez, emprestar ativos ou participar de um protocolo de rendimento, esses tokens são tratados como renda ordinária no ponto de recebimento.

Nuances das recompensas DeFi

Como as recompensas DeFi são tributadas torna-se mais nuances quando se considera o que acontece dentro de um protocolo. Fornecer liquidez a um automated market maker normalmente envolve depositar dois tokens e receber tokens de provedor de liquidez em troca. A ATO pode tratar isso como uma alienação dos tokens originais, desencadeando um evento de CGT no ponto do depósito. Quando você retira a liquidez e recebe de volta seus tokens originais, isso também pode ser uma alienação. Quaisquer recompensas ganhas nesse meio tempo são avaliadas como renda.

Tokens wrapped adicionam outra camada. Envolver um token para usá-lo em um protocolo DeFi pode constituir uma alienação se a versão wrapped for considerada um ativo diferente. A ATO não emitiu orientação definitiva para todos os cenários, o que significa que muitos participantes DeFi operam com incerteza genuína. A CryptaTax é construída para lidar com essa complexidade, importando dados de transações de carteiras e protocolos e aplicando automaticamente as regras relevantes da ATO, para que você gaste menos tempo em planilhas e mais tempo na atividade em si.

Imposto sobre NFT na Austrália

O imposto sobre NFT depende do que você está fazendo com os NFTs e por quê. Se você compra um NFT como investimento e depois o vende com lucro, o ganho está sujeito a CGT. Se você o mantém por mais de doze meses, o desconto de 50% pode ser aplicado. Se você está criando e vendendo NFTs como parte de um negócio, os rendimentos são renda ordinária e os custos de criação são dedutíveis. A ATO trata a atividade de NFT através da mesma lente que usa para outros ativos: qual foi sua intenção, e a atividade parece um negócio?

Complexidade dos jogos Play-to-Earn

Jogos play-to-earn introduzem complexidade adicional. Tokens ganhos através de jogos podem ser tratados como renda no recebimento, semelhante a recompensas de staking. NFTs recebidos como prêmios ou recompensas também podem carregar uma obrigação de imposto de renda antes de qualquer venda ocorrer. A questão chave é sempre o valor de mercado em AUD no momento do recebimento. Sem esse valor, você não pode calcular sua obrigação com precisão.

| Atividade NFT | Tratamento Fiscal Provável | Consideração Chave |

|---|---|---|

| Comprar e vender como investimento | CGT na alienação | Desconto de 12 meses pode ser aplicável |

| Criar e vender NFTs | Renda ordinária | Custos de criação podem ser dedutíveis |

| Receber NFT como prêmio ou recompensa | Renda ordinária pelo valor de mercado | Base de custo definida pelo valor da renda |

| Recompensas de tokens play-to-earn | Renda ordinária no recebimento | Eventos frequentes exigem rastreamento |

Imposto sobre Trading de Criptomoedas e Obrigações de Manutenção de Registros

O imposto sobre trading de criptomoedas na Austrália se aplica toda vez que você aliena um ativo de criptomoeda. Uma alienação inclui vender por moeda fiduciária, trocar uma criptomoeda por outra, gastar criptomoeda em bens ou serviços, e doar criptomoeda para alguém que não seja cônjuge. Cada um desses é um evento de CGT separado, e você precisa registrar o valor em AUD no momento em que ocorreu. A ATO não aceita aproximações ou estimativas. Ela espera registros precisos e contemporâneos.

Registros necessários para negociação

Os registros que você precisa manter incluem: a data de cada transação, o valor em AUD no momento, para que a criptomoeda foi usada e a identidade da outra parte quando possível. Registros de exchanges, endereços de carteiras e hashes de transações suportam sua posição. A ATO tem acesso a dados de exchanges australianas e usa tecnologia de correspondência de dados para cruzar a renda declarada com registros de exchanges. Falhar em declarar com precisão é, portanto, cada vez mais arriscado.

Para traders ativos com centenas ou milhares de transações em várias carteiras e exchanges, o rastreamento manual não é realista. Ferramentas automatizadas que puxam o histórico de transações, calculam bases de custo usando FIFO ou métodos de identificação específicos, e produzem um relatório pronto para a ATO são a solução prática. Resolver isso antes de 30 de junho, em vez de se apressar em julho, também lhe dá tempo para tomar decisões estratégicas, como realizar perdas para compensar ganhos.

Cenário Ilustrativo

Para ilustrar como isso se aplica na prática, considere o seguinte cenário:

Priya é uma desenvolvedora de software baseada em Sydney que está ativa em criptomoedas desde 2021. Durante o ano financeiro, ela recebeu um airdrop de tokens de um protocolo DeFi que havia usado anteriormente, ganhou recompensas de staking semanalmente de suas participações em ETH, e vendeu dois NFTs que havia comprado seis meses antes. Ela também trocou vários tokens em uma exchange descentralizada, o que ela não sabia que eram eventos tributáveis.

Quando Priya sentou para preparar sua declaração, ela tinha registros de transações espalhados por três carteiras e duas exchanges centralizadas. Ela não tinha registro do valor em AUD de suas recompensas de staking no momento de cada distribuição, e não tinha certeza se seu airdrop contava como renda. Usando a CryptaTax, ela importou todos os dados de sua carteira e exchange em um só lugar. A plataforma identificou cada evento de renda, puxou preços históricos em AUD e categorizou cada transação de acordo com as regras da ATO. Seu airdrop foi sinalizado como provavelmente renda devido ao uso anterior do protocolo. Suas recompensas de staking foram calculadas em cada distribuição. Suas alienações de NFT foram avaliadas quanto à elegibilidade para o desconto de CGT. Em uma tarde, Priya tinha um relatório fiscal completo que poderia entregar ao seu contador, confiante de que nada havia sido perdido.

Perguntas Frequentes

Um airdrop de criptomoedas é tributável na Austrália?

Na maioria dos casos, sim. Se você recebeu um airdrop em conexão com o uso de uma plataforma, manter um token qualificado ou completar qualquer ação, a ATO trata os tokens como renda ordinária pelo seu valor de mercado na data de recebimento. Airdrops genuinamente não solicitados, onde você não tomou nenhuma ação, podem apenas desencadear CGT na alienação, mas a distinção requer consideração cuidadosa e bons registros.

Quando o desconto de 50% no CGT se aplica a criptomoedas?

O desconto de 50% no CGT está disponível para contribuintes individuais australianos que mantêm um ativo de criptomoeda por mais de doze meses antes de aliená-lo. Isso pode reduzir significativamente o imposto devido sobre um ganho. Aplica-se ao evento de alienação, não à obrigação de imposto de renda sobre recebimentos de staking ou airdrop, que são avaliados separadamente no momento do recebimento.

Staking é tributável na Austrália?

Sim. A ATO trata as recompensas de staking como renda ordinária pelo valor de mercado em dólares australianos na data em que cada recompensa é recebida. Um segundo evento tributável surge quando você posteriormente vende ou troca esses tokens de staking, momento em que as regras de CGT se aplicam a qualquer ganho acima da base de custo estabelecida no recebimento. O desconto de 50% pode ser aplicado se você manteve as recompensas por mais de doze meses antes da alienação.

Como as recompensas DeFi são tributadas na Austrália?

As recompensas DeFi recebidas por fornecer liquidez, emprestar ou yield farming são geralmente tratadas como renda ordinária no momento do recebimento. O valor de mercado em AUD naquele momento é tanto o valor da renda quanto a base de custo para fins futuros de CGT. Algumas ações DeFi, como depositar em um pool de liquidez, também podem desencadear um evento de CGT nos tokens depositados, dependendo de como a ATO vê a troca de ativos envolvida.

Eu pago imposto sobre NFTs na Austrália?

Sim. O imposto sobre NFT na Austrália depende do contexto. Comprar e vender NFTs como investimentos atrai CGT na alienação, com o potencial desconto de 50% para ativos mantidos por mais de doze meses. Criar e vender NFTs como um negócio gera renda ordinária. NFTs recebidos como prêmios, recompensas ou de jogos play-to-earn também podem ser tratados como renda no momento do recebimento com base em seu valor de mercado.

Quais registros a ATO exige para criptomoedas?

A ATO espera que você mantenha registros de cada transação, incluindo a data, o valor em AUD no momento, a natureza da transação e as partes envolvidas quando identificáveis. Extratos de exchanges, históricos de transações de carteiras e registros de blockchain contam. Os registros devem ser mantidos por pelo menos cinco anos após a declaração de imposto relevante ser apresentada. Registros incompletos podem levar a avaliações da ATO baseadas em seus próprios cálculos, que podem não ser favoráveis a você.

Trocar uma criptomoeda por outra desencadeia um evento tributável?

Sim. A ATO trata uma troca de criptomoeda por criptomoeda como uma alienação do primeiro ativo e uma aquisição do segundo. Um evento de CGT surge no token que você entrega, calculado como o valor de mercado em AUD no momento da troca menos sua base de custo. Isso se aplica a negociações em exchanges centralizadas e descentralizadas, incluindo trocas de tokens dentro de protocolos DeFi.

As recompensas de mineração são tributadas como renda ou ganhos de capital na Austrália?

Isso depende se sua mineração constitui um negócio. Mineradores empresariais declaram recompensas como renda ordinária pelo valor de mercado no recebimento e podem reivindicar despesas relevantes. Mineradores de hobby geralmente não declaram renda no recebimento, mas pagam CGT quando eventualmente vendem, com a base de custo definida pelo valor de mercado quando as moedas foram recebidas. A classificação depende da escala, regularidade e natureza comercial de sua atividade.

Fonte: CryptaTax