Impuesto sobre airdrops de criptomonedas en Australia: Lo que realmente debes

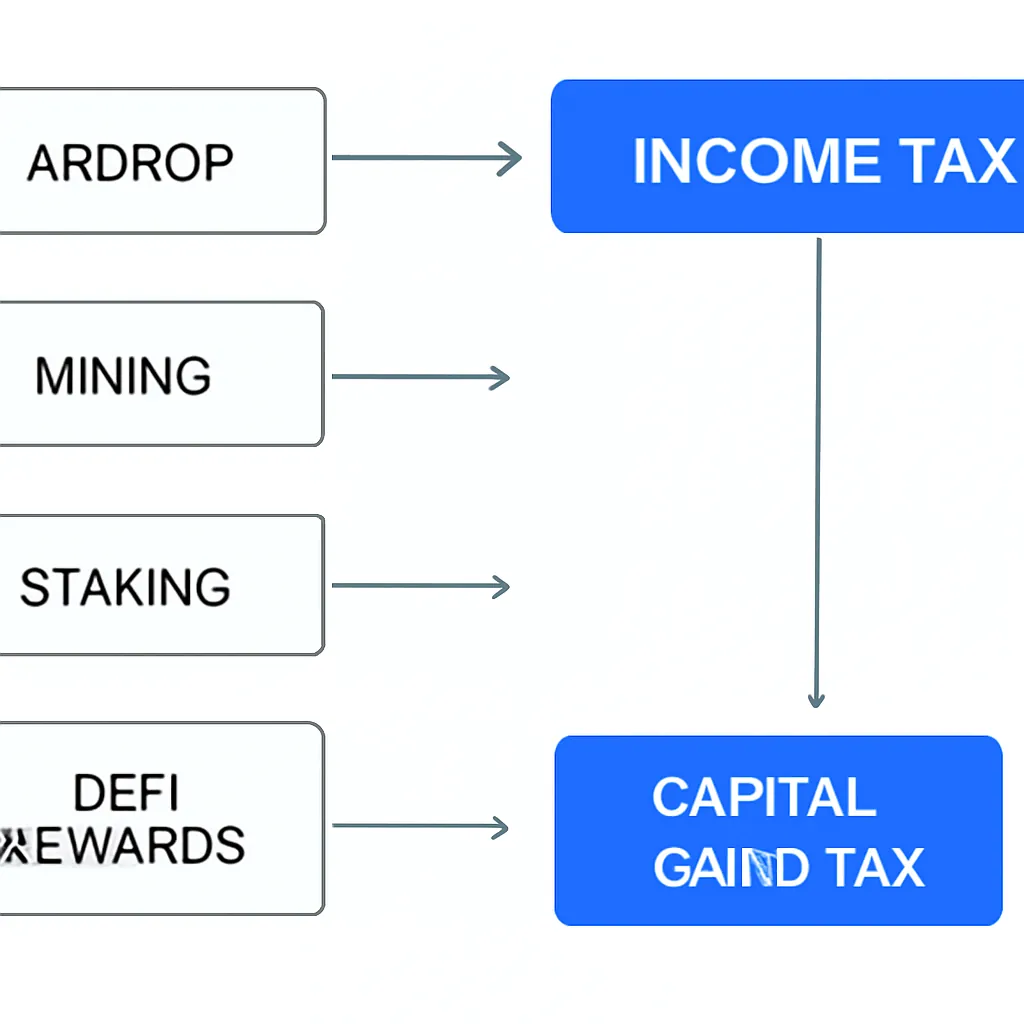

El impuesto sobre airdrops de criptomonedas sorprende a un número considerable de tenedores australianos. La Oficina Australiana de Impuestos (ATO) trata la mayoría de los tokens recibidos por airdrop como ingresos ordinarios, lo que significa que el valor de mercado de lo que recibes es gravable en el momento en que llega a tu billetera, no cuando eventualmente vendes. La misma lógica se aplica a las recompensas de minería, ingresos por staking, ganancias de DeFi e incluso algunas actividades con NFT. Ya seas un comerciante ocasional que recibió unos cuantos tokens a través de una promoción o un minero serio con múltiples equipos, la ATO espera que reportes correctamente. Las reglas fiscales de Australia sobre criptomonedas son detalladas y, para quienes las ignoran, cada vez más aplicadas. Esta guía explica cada tipo de ingreso, cómo lo clasifica la ATO y qué registros necesitas para evitar dolores de cabeza al declarar impuestos.

Cómo clasifica la ATO los activos cripto

La ATO no trata las criptomonedas como moneda. Las trata como propiedad, específicamente como un activo sujeto al impuesto sobre ganancias de capital (CGT) en la mayoría de las situaciones. Esa clasificación importa porque determina qué reglas fiscales se aplican en cada punto. Cuando adquieres un activo cripto, la ATO quiere conocer la fecha de adquisición y el valor de mercado en dólares australianos en ese momento. Cuando lo enajenas, ya sea vendiendo, intercambiando, regalando o gastando, calculas una ganancia o pérdida de capital.

Actividad cripto generadora de ingresos

Donde las cosas se vuelven más complejas es con las actividades cripto que generan ingresos. Los airdrops, la minería, el staking y las recompensas DeFi a menudo crean un evento de ingreso gravable antes de cualquier enajenación. La ATO considera la recepción de estos tokens como similar a recibir un salario o ingreso empresarial. Incluyes el valor justo de mercado en tu ingreso imponible para el año fiscal en que recibiste los tokens. Luego ocurre un segundo evento fiscal cuando vendes o intercambias esos mismos tokens, momento en que se aplican las reglas del CGT a cualquier aumento de valor desde la adquisición.

La tabla siguiente resume cómo la ATO clasifica los tipos de ingreso cripto más comunes.

| Tipo de ingreso | Tratamiento de la ATO en la recepción | Evento CGT en la enajenación |

|---|---|---|

| Airdrop (promocional) | Ingreso ordinario al valor de mercado | Sí, base de costo es el valor de mercado en la recepción |

| Airdrop (no solicitado, sin servicio) | Generalmente no hay impuesto sobre la renta; CGT aplica en enajenación | Sí, base de costo puede ser cero |

| Recompensas de minería | Ingreso ordinario (negocio) o ingreso por hobby | Sí |

| Recompensas de staking | Ingreso ordinario al valor de mercado | Sí |

| Recompensas de préstamos DeFi | Ingreso ordinario al valor de mercado | Sí |

| Ingresos por venta de NFT | Ingreso o CGT según la actividad | Sí, si se mantiene como inversión |

Impuesto sobre airdrops de criptomonedas: ¿Cuándo aplica?

La ATO distingue entre dos grandes tipos de airdrops. Si recibiste tokens a cambio de algo, como registrarte en una plataforma, completar una tarea, mantener un token calificado o participar en un protocolo, la recepción se trata como ingreso ordinario. Declaras el valor en dólares australianos de los tokens en la fecha en que llegaron a tu billetera. Ese valor también se convierte en tu base de costo para cualquier cálculo futuro de CGT.

Tratamiento de airdrops no solicitados

Los airdrops no solicitados se tratan de manera diferente. Si los tokens llegaron a tu billetera sin ninguna acción de tu parte y no tenías ninguna conexión previa con el proyecto, la ATO históricamente ha sostenido que no surge ningún impuesto sobre la renta en la recepción. En su lugar, un evento CGT ocurre solo cuando luego enajenas los tokens. En ese caso, tu base de costo podría ser cero o cercana a cero, lo que significa que cualquier ganancia en la enajenación es totalmente gravable.

La dificultad práctica es que la línea entre solicitado y no solicitado no siempre es obvia. Participar en una votación de gobernanza, mantener un token en una fecha de instantánea, o incluso ser un usuario temprano de un protocolo pueden interpretarse como acciones que te conectan con un proyecto. Si hay alguna duda, tratar la recepción como ingreso es la posición más conservadora y defendible. Mantener registros detallados de cuándo y cómo llegaron los tokens, junto con su valor de mercado en AUD en ese momento, no es opcional. Es la única forma de probar tu posición si la ATO hace preguntas.

Ingresos por minería: ¿negocio o hobby?

El tratamiento fiscal de los ingresos por minería en Australia depende en gran medida de si tu actividad de minería constituye un negocio. La ATO analiza varios factores: la escala de tu operación, si la gestionas de manera empresarial, tu intención de obtener ganancias y cuánto tiempo y capital inviertes. Una persona que ejecuta una sola GPU como actividad secundaria probablemente no será clasificada como negocio. Alguien que opera múltiples equipos, reclama gastos y trata la minería como fuente principal de ingresos casi con certeza lo es.

Tratamiento fiscal de la minería empresarial

Para los mineros con negocio, las recompensas recibidas se tratan como ingreso ordinario al valor de mercado en la fecha de recepción. Los gastos del negocio, incluyendo electricidad, hardware y costos relacionados, son generalmente deducibles. Cuando las monedas minadas se venden eventualmente, surge un evento CGT. La base de costo es el valor de ingreso ya declarado, por lo que no pagas impuestos dos veces sobre la misma cantidad. Pagas CGT solo por la apreciación por encima de ese valor de ingreso inicial.

Los mineros por hobby no pueden deducir gastos, pero tampoco declaran las recepciones de minería como ingreso ordinario. En su lugar, pagan CGT cuando eventualmente venden. La base de costo generalmente se trata como el valor de mercado en el momento de la recepción. La distinción importa significativamente a escala, porque una clasificación incorrecta puede resultar en un pago insuficiente o excesivo, ambos causando problemas con la ATO.

Impuesto sobre staking de criptomonedas: ¿Es gravable el staking en Australia?

Las recompensas de staking son una de las áreas más malinterpretadas del impuesto cripto en Australia. La pregunta de si el staking es gravable tiene una respuesta clara de la ATO: sí, en la mayoría de los casos. Cuando recibes recompensas de staking, la ATO trata esos tokens como ingreso ordinario a su valor de mercado en dólares australianos el día que los recibes. Esto aplica independientemente de si haces staking directamente a través de un validador, usando un protocolo de staking líquido, o delegando a través de un exchange centralizado.

Seguimiento de recompensas por staking

El desafío práctico con el staking es la frecuencia. Muchos protocolos de staking distribuyen recompensas diariamente o incluso varias veces al día. Cada distribución es técnicamente un evento de ingreso separado. Rastrear el valor en AUD de cada recompensa en el momento preciso de la recepción es genuinamente difícil sin software. Mantener un registro en tiempo real no solo es una buena práctica, sino que es lo que la ATO espera si tu declaración es revisada.

Cuando luego vendes o intercambias tus recompensas de staking, surge un segundo evento fiscal. La base de costo para esos tokens es el valor de ingreso que ya declaraste. Cualquier aumento de precio entre la recepción y la enajenación está sujeto a CGT. Si mantuviste los tokens por más de doce meses antes de enajenarlos, puedes ser elegible para el descuento del 50% en CGT, que es una de las oportunidades de planificación fiscal más significativas disponibles para los tenedores australianos de cripto.

¿Cómo se gravan las recompensas DeFi?

El impuesto DeFi es una de las áreas de tributación cripto que evoluciona más rápido en Australia, en parte porque los protocolos mismos son complejos y la guía de la ATO no siempre ha seguido el ritmo. El principio general, sin embargo, es consistente con otras actividades cripto que generan ingresos: si recibes tokens como retorno por proveer liquidez, prestar activos o participar en un protocolo de rendimiento, esos tokens se tratan como ingreso ordinario en el punto de recepción.

Matices de las recompensas DeFi

Cómo se gravan las recompensas DeFi se vuelve más matizado cuando consideras lo que sucede dentro de un protocolo. Proveer liquidez a un creador de mercado automático generalmente implica depositar dos tokens y recibir tokens de proveedor de liquidez a cambio. La ATO puede tratar esto como una enajenación de los tokens originales, desencadenando un evento CGT en el momento del depósito. Cuando retiras la liquidez y recibes tus tokens originales de vuelta, eso también puede ser una enajenación. Cualquier recompensa ganada mientras tanto se evalúa como ingreso.

Los tokens envueltos añaden otra capa. Envolver un token para usarlo en un protocolo DeFi puede constituir una enajenación si la versión envuelta se considera un activo diferente. La ATO no ha emitido una guía definitiva para cada escenario, lo que significa que muchos participantes en DeFi operan con incertidumbre genuina. CryptaTax está diseñado para manejar esta complejidad, importando datos de transacciones de billeteras y protocolos y aplicando las reglas relevantes de la ATO automáticamente, para que pases menos tiempo en hojas de cálculo y más en la actividad en sí.

Impuesto sobre NFT en Australia

El impuesto sobre NFT depende de lo que estés haciendo con los NFT y por qué. Si compras un NFT como inversión y luego lo vendes con ganancia, la ganancia está sujeta a CGT. Si lo mantienes por más de doce meses, el descuento del 50% puede aplicar. Si estás creando y vendiendo NFT como parte de un negocio, los ingresos son ordinarios y los costos de creación son deducibles. La ATO trata la actividad con NFT a través del mismo lente que usa para otros activos: ¿cuál fue tu intención y la actividad parece un negocio?

Complejidad de los juegos Play-to-Earn

Los juegos de jugar para ganar introducen una complejidad adicional. Los tokens ganados a través del juego pueden tratarse como ingreso en la recepción, similar a las recompensas de staking. Los NFT recibidos como premios o recompensas también pueden conllevar una obligación de impuesto sobre la renta antes de cualquier venta. La pregunta clave es siempre el valor de mercado en AUD en el momento de la recepción. Sin esa cifra, no puedes calcular tu obligación con precisión.

| Actividad con NFT | Probable tratamiento fiscal | Consideración clave |

|---|---|---|

| Comprar y vender como inversión | CGT en enajenación | Descuento de 12 meses puede aplicar |

| Crear y vender NFT | Ingreso ordinario | Costos de creación pueden ser deducibles |

| Recibir NFT como premio o recompensa | Ingreso ordinario al valor de mercado | Base de costo establecida al valor de ingreso |

| Recompensas por tokens en juegos | Ingreso ordinario en recepción | Eventos frecuentes requieren seguimiento |

Impuesto sobre trading de cripto y obligaciones de registro

El impuesto sobre trading de cripto en Australia aplica cada vez que enajenas un activo cripto. Una enajenación incluye vender por fiat, intercambiar una cripto por otra, gastar cripto en bienes o servicios y regalar cripto a alguien que no sea tu cónyuge. Cada uno de estos es un evento CGT separado, y necesitas registrar el valor en AUD en el momento en que ocurrió. La ATO no acepta aproximaciones o estimaciones. Espera registros precisos y contemporáneos.

Registros requeridos para el trading

Los registros que necesitas mantener incluyen: la fecha de cada transacción, el monto en AUD en ese momento, para qué se usó la cripto y la identidad de la otra parte si es posible. Los registros de exchange, direcciones de billetera y hashes de transacciones respaldan tu posición. La ATO tiene acceso a datos de exchanges australianos y utiliza tecnología de cotejo de datos para cotejar los ingresos declarados con los registros de exchange. Por lo tanto, no reportar con precisión es cada vez más riesgoso.

Para los comerciantes activos con cientos o miles de transacciones en múltiples billeteras y exchanges, el seguimiento manual no es realista. Las herramientas automatizadas que extraen el historial de transacciones, calculan las bases de costo usando FIFO o métodos de identificación específicos y producen un informe listo para la ATO son la solución práctica. Resolver esto antes del 30 de junio, en lugar de apresurarse en julio, también te da tiempo para tomar decisiones estratégicas, como realizar pérdidas para compensar ganancias.

Escenario ilustrativo

Para ilustrar cómo se aplica esto en la práctica, considera el siguiente escenario:

Priya es una desarrolladora de software con sede en Sídney que ha estado activa en cripto desde 2021. Durante el año fiscal, recibió un airdrop de tokens de un protocolo DeFi que había usado anteriormente, ganó recompensas de staking semanales de sus tenencias de ETH y vendió dos NFT que había comprado seis meses antes. También intercambió varios tokens en un exchange descentralizado, sin darse cuenta de que eran eventos gravables.

Cuando Priya se sentó a preparar su declaración, tenía registros de transacciones repartidos en tres billeteras y dos exchanges centralizados. No tenía registro del valor en AUD de sus recompensas de staking en el momento de cada distribución y no estaba segura de si su airdrop contaba como ingreso. Usando CryptaTax, importó todos los datos de sus billeteras y exchanges en un solo lugar. La plataforma identificó cada evento de ingreso, obtuvo precios históricos en AUD y categorizó cada transacción según las reglas de la ATO. Su airdrop fue marcado como probable ingreso debido a su uso previo del protocolo. Sus recompensas de staking se calcularon para cada distribución. Sus enajenaciones de NFT se evaluaron para la elegibilidad al descuento CGT. En una tarde, Priya tenía un informe fiscal completo que podía entregar a su contador, confiada de que no se había pasado nada por alto.

Preguntas frecuentes

¿Es gravable un airdrop de criptomonedas en Australia?

En la mayoría de los casos, sí. Si recibiste un airdrop en relación con el uso de una plataforma, la tenencia de un token calificado o la realización de alguna acción, la ATO trata los tokens como ingreso ordinario a su valor de mercado en la fecha de recepción. Los airdrops genuinamente no solicitados en los que no realizaste ninguna acción pueden solo desencadenar CGT en la enajenación, pero la distinción requiere consideración cuidadosa y buenos registros.

¿Cuándo aplica el descuento del 50% en CGT para cripto?

El descuento del 50% en CGT está disponible para contribuyentes individuales australianos que mantienen un activo cripto por más de doce meses antes de enajenarlo. Esto puede reducir significativamente el impuesto a pagar sobre una ganancia. Se aplica al evento de enajenación, no a la obligación del impuesto sobre la renta por staking o airdrops, que se evalúan por separado en el momento de la recepción.

¿Es gravable el staking en Australia?

Sí. La ATO trata las recompensas de staking como ingreso ordinario al valor de mercado en dólares australianos en la fecha en que se recibe cada recompensa. Un segundo evento fiscal surge cuando luego vendes o intercambias esos tokens de staking, momento en que las reglas de CGT se aplican a cualquier ganancia por encima de la base de costo establecida en la recepción. El descuento del 50% puede aplicar si mantuviste las recompensas por más de doce meses antes de la enajenación.

¿Cómo se gravan las recompensas DeFi en Australia?

Las recompensas DeFi recibidas por proveer liquidez, prestar o yield farming generalmente se tratan como ingreso ordinario en el momento de la recepción. El valor de mercado en AUD en ese momento es tanto la cifra de ingreso como la base de costo para futuros propósitos de CGT. Algunas acciones DeFi, como depositar en un pool de liquidez, también pueden desencadenar un evento CGT sobre los tokens depositados, dependiendo de cómo la ATO vea el intercambio de activos involucrado.

¿Pago impuestos sobre NFT en Australia?

Sí. El impuesto sobre NFT en Australia depende del contexto. Comprar y vender NFT como inversiones atrae CGT en la enajenación, con el potencial descuento del 50% para activos mantenidos más de doce meses. Crear y vender NFT como negocio genera ingreso ordinario. Los NFT recibidos como premios, recompensas o de juegos de jugar para ganar también pueden tratarse como ingreso en el momento de la recepción según su valor de mercado.

¿Qué registros requiere la ATO para cripto?

La ATO espera que mantengas registros de cada transacción, incluyendo la fecha, el valor en AUD en ese momento, la naturaleza de la transacción y las partes involucradas cuando sea identificable. Los estados de cuenta de exchanges, los historiales de transacciones de billeteras y los registros de blockchain cuentan. Los registros deben conservarse al menos cinco años después de que se presente la declaración de impuestos correspondiente. Los registros incompletos pueden dar lugar a evaluaciones de la ATO basadas en sus propios cálculos, que pueden no ser favorables para ti.

¿Intercambiar una criptomoneda por otra desencadena un evento fiscal?

Sí. La ATO trata un intercambio de cripto a cripto como una enajenación del primer activo y una adquisición del segundo. Surge un evento CGT sobre el token que entregas, calculado como el valor de mercado en AUD en el momento del intercambio menos tu base de costo. Esto aplica a intercambios tanto en exchanges centralizados como descentralizados, incluyendo swaps de tokens dentro de protocolos DeFi.

¿Las recompensas de minería se gravan como ingreso o ganancias de capital en Australia?

Esto depende de si tu minería constituye un negocio. Los mineros con negocio declaran las recompensas como ingreso ordinario al valor de mercado en la recepción y pueden reclamar gastos relevantes. Los mineros por hobby generalmente no declaran ingresos en la recepción, pero pagan CGT cuando eventualmente venden, con la base de costo establecida al valor de mercado cuando se recibieron las monedas. La clasificación depende de la escala, regularidad y naturaleza comercial de tu actividad.

Fuente: CryptaTax