So melden Sie Krypto in Ihrer Steuererklärung mit einem Krypto-Steuerrechner

Wenn Sie während des Steuerjahres Kryptowährungen gekauft, verkauft, getauscht oder verdient haben, haben Sie fast sicher eine Meldepflicht. Steuerbehörden in den meisten großen Rechtsräumen behandeln Krypto inzwischen als steuerpflichtiges Vermögen und verfügen über die nötigen Datenaustausch-Tools, um Abgleiche vorzunehmen. Ein Krypto-Steuerrechner nimmt die Komplexität aus dem Prozess: Er fasst Ihre Transaktionshistorie zusammen, wendet die für Ihr Land korrekte Kostenbasis-Methode an und erstellt einen Steuerbericht, den Sie einem Steuerberater übergeben oder direkt in Ihre Steuererklärung eintragen können. Diese Anleitung erklärt, wie der Prozess funktioniert, was ein steuerpflichtiges Ereignis auslöst, wie Gewinne berechnet werden und was schiefgehen kann, wenn Sie es manuell versuchen. Ganz gleich, ob Sie ein Gelegenheitsinvestor mit ein paar Trades oder ein aktiver Trader mit mehreren Wallets sind – das Verständnis der Schritte spart Ihnen Zeit, Geld und Stress in der Steuersaison.

Warum Krypto steuerpflichtig ist und was die Behörden bereits wissen

Krypto ist keine steuerfreie Zone. Die meisten Länder klassifizieren es als Eigentum oder Kapitalvermögen, was bedeutet, dass jede Veräußerung, einschließlich eines Verkaufs, eines Tauschs gegen einen anderen Token oder eines Kaufs von Waren, einen steuerpflichtigen Gewinn oder Verlust auslösen kann. Einige Rechtsräume besteuern auch Krypto, das als Einkommen erhalten wird, sei es durch Staking-Belohnungen, Empfehlungsboni, Airdrops oder Gehaltszahlungen in digitalen Vermögenswerten.

Die Informationsasymmetrie, die Krypto-Inhaber einst schützte, schrumpft schnell. Im Rahmen von Regelwerken wie dem Crypto-Asset Reporting Framework der OECD und der EU-Richtlinie DAC8 sind Börsen verpflichtet, Transaktionsdaten von Nutzern automatisch an Steuerbehörden zu melden. In den USA hat der IRS das Formular 1099-DA für Broker eingeführt. Im Vereinigten Königreich erhält HMRC seit mehreren Jahren Massendaten von Börsen. Das bedeutet, dass die Frage selten ist, ob die Behörde Ihre Aktivitäten irgendwann sieht. Die Frage ist, ob Ihre eigenen Zahlen mit dem übereinstimmen, was sie erhält.

Die Einreichung eines genauen Krypto-Steuerberichts vor einer etwaigen Anfrage ist immer die bessere Position. Freiwillige Offenlegung zieht niedrigere Strafen nach sich als eine veranlasste Korrektur, und in den meisten Ländern können sich Strafen für unterlassene Meldung über mehrere Steuerjahre hinweg kumulieren, wenn sie nicht behoben werden.

Was als steuerpflichtiges Ereignis zählt

Nicht jede Interaktion mit Krypto führt zu einer Steuerschuld, aber die Liste der Ereignisse, die dies tun, ist länger, als viele erwarten. Das Verständnis des Unterschieds zwischen steuerpflichtigen und nicht steuerpflichtigen Ereignissen ist das Erste, was ein guter Krypto-Steuerrechner für Sie erledigt.

Die folgende Tabelle fasst die häufigsten Ereignistypen und ihre typische steuerliche Behandlung in den wichtigsten Rechtsräumen zusammen. Überprüfen Sie immer die Regeln für Ihr spezifisches Land, da die Behandlung variiert.

| Ereignistyp | Typische steuerliche Behandlung | Anmerkungen |

|---|---|---|

| Verkauf von Krypto gegen Fiat | Kapitalertragsteuer auf den Gewinn | Gewinn = Verkaufserlös minus Kostenbasis |

| Tausch einer Krypto gegen eine andere | Kapitalertragsteuer in den meisten Rechtsräumen | Wird als Veräußerung zum Marktwert behandelt |

| Kauf von Krypto mit Fiat | Kein steuerpflichtiges Ereignis beim Kauf | Legt Ihre Kostenbasis für die zukünftige Veräußerung fest |

| Erhalt von Staking-Belohnungen | Einkommensteuer bei Erhalt in vielen Ländern | Spätere Veräußerung kann ebenfalls Kapitalerträge auslösen |

| Erhalt eines Airdrops | Einkommensteuer in manchen Rechtsräumen, Kapitalertragsteuer in anderen | Behandlung variiert erheblich je nach Land |

| Überweisung zwischen eigenen Wallets | In der Regel kein steuerpflichtiges Ereignis | Eigentum an beiden Wallets muss nachweisbar sein |

| Bezahlung von Waren oder Dienstleistungen mit Krypto | Kapitalertragsteuer auf die Veräußerung | Der Marktwert zum Zeitpunkt der Zahlung ist der Verkaufserlös |

| Verschenken von Krypto an Ehepartner oder eingetragenen Partner | Je nach Rechtsraum oft steuerfrei | Der Empfänger übernimmt in einigen Ländern die ursprüngliche Kostenbasis |

So berechnen Sie Krypto-Steuern: Kostenbasis-Methoden erklärt

Der Kern jeder Kapitalertragsberechnung ist die Kostenbasis: der ursprüngliche Wert, den Sie für einen Vermögenswert bezahlt haben, einschließlich aller Gebühren. Ziehen Sie diesen von dem Betrag ab, den Sie bei der Veräußerung erhalten haben, und die Differenz ist Ihr Gewinn oder Verlust. Einfach im Prinzip, kompliziert in der Praxis, wenn Sie Hunderte von Transaktionen über mehrere Börsen und Wallets haben.

Die Methode zur Identifizierung, welche spezifischen Einheiten der Krypto Sie verkauft haben, ist enorm wichtig, und die Länder schreiben unterschiedliche Ansätze vor. Wenn Sie Krypto-Steuern korrekt berechnen, müssen Sie die Methode verwenden, die Ihre Steuerbehörde verlangt, nicht die, die die niedrigste Rechnung ergibt.

Gängige Kostenbasis-Methoden nach Rechtsraum

Die folgende Tabelle gibt einen Überblick über die in wichtigen Märkten erforderlichen oder üblichen Methoden.

| Gerichtsbarkeit | Erforderliche oder übliche Methode | Beschreibung |

|---|---|---|

| Vereinigtes Königreich | Share Pooling (Section 104) | Alle Einheiten desselben Vermögenswerts werden gepoolt; Durchschnittskosten über alle Anschaffungen berechnet |

| Vereinigte Staaten | FIFO als Standard; spezifische Identifikation mit ausreichenden Aufzeichnungen zulässig | First-in first-out, es sei denn, Sie können bestimmte Lose identifizieren |

| Deutschland | FIFO | Die zuerst erworbenen Einheiten gelten als zuerst verkauft |

| Australien | FIFO oder spezifische Identifikation | CGT-Rabatt für über 12 Monate gehaltene Vermögenswerte verfügbar |

| Kanada | Adjusted Cost Base (ACB) | Ähnlich wie beim UK-Pooling; Durchschnittskosten werden bei jeder Anschaffung angepasst |

| Frankreich | Gewichteter Durchschnitt (PUMP) | Durchschnitt auf Portfolioebene, angewendet auf alle Bestände |

Ein für eine bestimmte Gerichtsbarkeit entwickelter Crypto-Kapitalgewinnrechner wendet diese Regeln automatisch an. Der Versuch, sie in einer Tabelle mit Tausenden von Datenzeilen nachzubilden, führt meist zum Scheitern manueller Steuererklärungen.

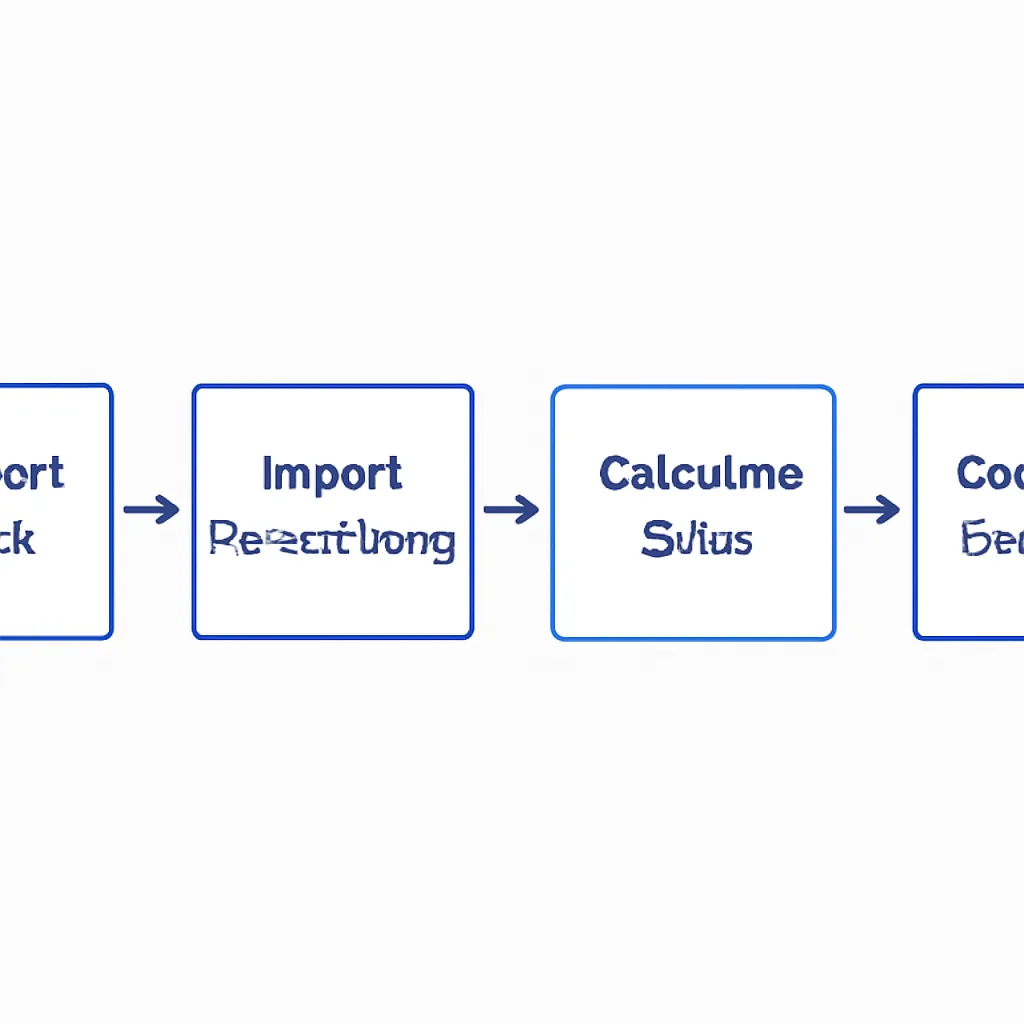

Wie ein Crypto-Steuerrechner in der Praxis funktioniert

Der Kernarbeitsablauf moderner Crypto-Steuersoftware folgt einheitlich einem Muster, unabhängig von der verwendeten Plattform. Wenn Sie jeden Schritt verstehen, können Sie Ihre Daten richtig vorbereiten und Probleme erkennen, bevor sie in Ihrer Steuererklärung auftauchen.

Der erste Schritt ist das Importieren Ihres Transaktionsverlaufs. Die meisten Tools verbinden sich direkt über APIs mit Börsen oder akzeptieren CSV-Datei-Uploads. Wallet-Adressen für On-Chain-Aktivitäten können normalerweise direkt hinzugefügt werden. Die Software ruft jede Transaktion ab: Käufe, Verkäufe, Transfers, Staking-Belohnungen, Gasgebühren und alles andere, was in der Kette oder in Ihrem Börsenverlauf aufgezeichnet ist. Die Vollständigkeit dieses Importschritts bestimmt die Genauigkeit aller folgenden Schritte.

Der zweite Schritt ist die Klassifizierung. Die Software kategorisiert jede Transaktion nach ihrem Typ: Veräußerung, Anschaffung, Einkommen, Transfer oder Gebühr. Einige Transaktionen erfordern eine manuelle Überprüfung, insbesondere DeFi-Interaktionen, bei denen die On-Chain-Daten nicht sauber einem Standardereignistyp zugeordnet werden können.

Der dritte Schritt ist die Berechnung selbst. Das Tool wendet die Kostenbasis-Methode Ihrer Gerichtsbarkeit an, identifiziert Gewinne und Verluste bei jeder Veräußerung und trennt Einkommensereignisse von Kapitalereignissen. Kurz- und langfristige Haltedauern werden gegebenenfalls angewendet.

Der letzte Schritt ist der Bericht. Ein guter Crypto-Steuerbericht sollte eine Zusammenfassung der gesamten Gewinne und Verluste, eine Aufschlüsselung nach Vermögenswerten, einen vollständigen Prüfpfad auf Transaktionsebene und die spezifischen Zahlen enthalten, die für das Steuererklärungsformular Ihres Landes benötigt werden. Einige Tools erstellen direkt vorausgefüllte Formulare. CryptaTax erstellt gerichtsspezifische Berichte, die auf die entsprechenden Einreichungsformulare abgestimmt sind, sodass Sie genau wissen, welche Zahl wohin gehört.

Häufige Fehler bei der manuellen Einreichung von Crypto-Steuern

Manuelle Einreichung ist nicht unmöglich, aber die Fehlerquote ist hoch. Die Fehler, die das größte Risiko darstellen, sind nicht immer die offensichtlichen.

Fehlende Börsendaten sind das häufigste Problem. Händler, die über mehrere Jahre zwischen verschiedenen Börsen gewechselt sind, stellen oft fest, dass sie keinen Zugriff mehr auf historische Daten von Plattformen haben, die geschlossen, übernommen wurden oder den Zugriff auf ältere Aufzeichnungen eingeschränkt haben. Ein Crypto-Steuerrechner kann manchmal Teilhistorien aus On-Chain-Daten rekonstruieren, aber Lücken in den Aufzeichnungen zentralisierter Börsen sind schwerer zu füllen.

Das Ignorieren von Gebühren ist ein verwandtes Problem. Transaktionsgebühren, die in Crypto bezahlt werden, sind selbst oft Veräußerungen und können in einigen Gerichtsbarkeiten auch zur Kostenbasis hinzugerechnet werden. Wenn man sie weglässt, wird die Kostenbasis zu niedrig und der Gewinn zu hoch ausgewiesen.

Die Anwendung der falschen Kostenbasis-Methode, insbesondere die Verwendung von FIFO, wenn Ihre Gerichtsbarkeit Pooling vorschreibt, kann zu materiell falschen Zahlen führen. Die Same-Day- und 30-Day-Regeln von HMRC im Vereinigten Königreich fügen weitere Komplexität hinzu, die Tabellenbenutzer regelmäßig übersehen.

Schließlich ist die Behandlung jeder Wallet-Überweisung als Veräußerung ein überraschend häufiger Fehler in die andere Richtung. Einige Einreicher melden Gewinne bei jeder Bewegung von Crypto zwischen ihren eigenen Wallets, was normalerweise nicht erforderlich ist. Ein Fehler in beide Richtungen erzeugt eine Diskrepanz zu den von der Börse gemeldeten Daten, die eine Nachfrage auslösen kann.

Was Sie vor Beginn der Einreichung benötigen

Wenn Sie die richtigen Aufzeichnungen sammeln, bevor Sie eine Software öffnen, wird der Prozess erheblich schneller. Mindestens benötigen Sie einen vollständigen Transaktionsverlauf von jedem Börsenkonto, das Sie im Steuerjahr genutzt haben, einschließlich solcher, die jetzt geschlossen sind. Außerdem benötigen Sie Aufzeichnungen über alle von Ihnen kontrollierten Wallet-Adressen, alle DeFi-Protokolle, mit denen Sie interagiert haben, und alle als Einkommen erhaltenen Crypto, einschließlich des Marktwerts zum Zeitpunkt des Erhalts.

Wenn Sie Crypto als Teil Ihres Arbeitsverhältnisses oder als Freelancer erhalten haben, benötigen Sie möglicherweise Gehaltsabrechnungen oder Rechnungen mit dem Sterling-, Dollar- oder Euro-Äquivalent zum Zeitpunkt der Zahlung. Einige Gerichtsbarkeiten verlangen, dass dies auf dem Schlusskurs einer anerkannten Börse am Tag des Erhalts basiert.

Wenn Sie Crypto-Steuern einreichen, liegt die Beweislast bei Ihnen. Steuerbehörden müssen nicht beweisen, dass Sie einen Gewinn erzielt haben. Sie müssen beweisen, dass Sie es nicht getan haben oder dass der Gewinn kleiner war, als ihre Daten vermuten lassen. Gute Aufzeichnungen, untermauert durch einen klaren Prüfpfad Ihrer Crypto-Steuersoftware, sind Ihre Verteidigung.

Beispielszenario

Um zu veranschaulichen, wie dies in der Praxis funktioniert, betrachten Sie das folgende Szenario:

Priya ist eine freiberufliche Designerin mit Sitz im Vereinigten Königreich. In den letzten drei Steuerjahren kaufte sie regelmäßig Ethereum über eine britische Börse, erhielt einige Token über ein DeFi-Ernteprotokoll und verkaufte einen Teil ihrer Bestände, um eine große Projektausgabe zu decken. Außerdem hatte sie mehrmals Gelder zwischen einer Hardware-Wallet und ihrem Börsenkonto transferiert. Als sie versuchte, ihre Steuererklärung manuell auszufüllen, stellte sie fest, dass sie keine Aufzeichnungen über die Token-Preise an den Daten hatte, an denen sie die DeFi-Belohnungen erhielt, und sie war unsicher, ob ihre Wallet-Transfers als Veräußerungen galten.

Sie verband ihr Börsenkonto und importierte ihre Wallet-Adresse in CryptaTax. Die Software identifizierte die Wallet-zu-Wallet-Transfers als nicht steuerbar, bewertete die DeFi-Einkünfte mit historischen Marktdaten zu den korrekten Daten und wendete automatisch die Section-104-Pooling-Regeln und die 30-Tage-Matching-Regeln von HMRC an. Ihr Krypto-Steuerbericht zeigte die genauen Zahlen für ihre Kapitalgewinne-Übersichtsseiten und ihren Eintrag für sonstige Einkünfte. Der gesamte Vorgang dauerte weniger als zwei Stunden, verglichen mit den drei Wochenenden, die sie bereits mit dem Tabellenkalkulationsansatz verbracht hatte.

Häufig gestellte Fragen

Was ist ein Krypto-Steuerrechner und brauche ich ihn tatsächlich?

Ein Krypto-Steuerrechner ist eine Software, die Ihren Transaktionsverlauf importiert, die korrekten Cost-Basis-Regeln für Ihre Jurisdiktion anwendet und einen Steuerbericht mit Ihren Gewinnen, Verlusten und Einkünften erstellt. Wenn Sie mehr als eine Handvoll Transaktionen haben oder mehr als eine Börse oder Wallet genutzt haben, ist eine manuelle Berechnung sehr wahrscheinlich fehleranfällig. Ein spezielles Tool amortisiert sich schnell, wenn man die Zeitersparnis und das Risiko einer falschen Steuererklärung bedenkt.

Muss ich Kryptowährungen melden, wenn ich einen Verlust gemacht habe?

In den meisten Rechtsgebieten ja. Sie müssen in der Regel Krypto-Veräußerungen auch dann angeben, wenn sie zu einem Verlust führen. Der Vorteil ist, dass gemeldete Verluste oft mit Gewinnen im selben Steuerjahr verrechnet oder vorgetragen werden können, um zukünftige Steuerzahlungen zu reduzieren. Wenn Sie Verluste nicht melden, verpassen Sie legitime Steuererleichterungen.

Wie reiche ich Krypto-Steuern ein, wenn ich mehrere Börsen genutzt habe?

Sie müssen den Transaktionsverlauf aller Börsen in einer einzigen Berechnung zusammenführen. Die meisten Krypto-Steuersoftware akzeptiert API-Verbindungen oder CSV-Importe von großen Börsen, sodass Sie alles zusammenbringen können, bevor die Cost-Basis-Berechnung läuft. Der Versuch, jede Börse isoliert zu berechnen, liefert falsche Zahlen, da Ihre Cost-Basis-Pools oder Bestandsverläufe alle Börsen umfassen.

Ist der Tausch einer Kryptowährung gegen eine andere ein steuerpflichtiges Ereignis?

In den meisten Rechtsgebieten ja. Das Tauschen von Krypto wird als Veräußerung des hingegebenen Vermögenswerts zum Marktwert zum Zeitpunkt des Tauschs und als Erwerb des neuen Vermögenswerts zum gleichen Wert behandelt. Dies bedeutet, dass Sie einen Kapitalgewinn auslösen können, selbst wenn Sie nie mit Fiatgeld zu tun hatten. Ein Krypto-Kapitalgewinnrechner behandelt diese Tauschvorgänge automatisch.

Welche Aufzeichnungen muss ich für Krypto-Steuern aufbewahren?

Sie benötigen Aufzeichnungen über jede Transaktion, einschließlich Datum, Kryptomenge, Marktwert in Ihrer Landeswährung zum Zeitpunkt der Transaktion, Art der Transaktion und gezahlte Gebühren. Die meisten Steuerbehörden erwarten, dass Sie diese Aufzeichnungen mindestens fünf Jahre nach dem relevanten Abgabedatum aufbewahren. Das Exportieren eines vollständigen Transaktionsberichts auf Transaktionsebene aus Ihrer Krypto-Steuersoftware erfüllt diese Anforderung in den meisten Fällen.

Kann ich einen Krypto-Steuerrechner verwenden, wenn ich auch DeFi oder Staking betreibe?

Ja, obwohl DeFi-Transaktionen komplexer sein können. Hochwertige Krypto-Steuersoftware klassifiziert Staking-Belohnungen als Einkommen zum Wert am Tag des Erhalts und behandelt gängige DeFi-Interaktionen wie Ein- und Ausstiege aus Liquiditätspools. Einige Grenzfälle erfordern möglicherweise eine manuelle Klassifizierung, insbesondere bei neueren Protokollen, aber der Großteil der Arbeit ist automatisiert.

Was passiert, wenn ich Kryptowährungen in früheren Steuerjahren nicht gemeldet habe?

Eine freiwillige Offenlegung ist fast immer der richtige Ansatz. Die meisten Steuerbehörden haben Verfahren zur Änderung früherer Steuererklärungen oder zur formellen Offenlegung. Strafen für freiwillige Korrekturen sind in der Regel niedriger als solche, die nach einer von der Behörde eingeleiteten Untersuchung verhängt werden. Ein vollständiger Krypto-Steuerbericht, der die versäumten Jahre abdeckt und von zuverlässiger Software erstellt wurde, liefert Ihnen die Zahlen, die Sie für eine genaue Offenlegung benötigen.

Wie weiß ich, welche Cost-Basis-Methode mein Land verwendet?

Die erforderliche Methode wird von Ihrer nationalen Steuerbehörde festgelegt. Das Vereinigte Königreich verwendet Aktien-Pooling nach Section 104, die USA verwenden standardmäßig FIFO, Deutschland verlangt FIFO und Frankreich verwendet eine gewichtete Durchschnittsmethode. Ein jurisdiktionsspezifischer Krypto-Steuerrechner wendet die korrekte Methode automatisch an, sobald Sie Ihr Land auswählen, und eliminiert das Risiko, die falschen Regeln auf Ihre Daten anzuwenden.

Werden Krypto-zu-Krypto-Trades genauso gemeldet wie Krypto-zu-Fiat-Verkäufe?

In den meisten Ländern ja. Beide werden als Veräußerungen behandelt, und der Gewinn oder Verlust wird gleich berechnet: Erlös minus Cost Basis. Der Erlös für einen Krypto-zu-Krypto-Trade ist der Marktwert des erhaltenen Vermögenswerts zum Zeitpunkt des Tauschs. Ihr Krypto-Steuerbericht zeigt beide Arten von Veräußerungen in derselben Kapitalgewinnübersicht.

Was ist der Unterschied zwischen kurzfristigen und langfristigen Krypto-Gewinnen?

Einige Rechtsgebiete wenden unterschiedliche Steuersätze an, je nachdem, wie lange Sie einen Vermögenswert vor der Veräußerung gehalten haben. In den Vereinigten Staaten qualifizieren sich Vermögenswerte, die länger als ein Jahr gehalten werden, für niedrigere langfristige Kapitalgewinnsätze. In Australien gilt ein 50%iger CGT-Rabatt für Vermögenswerte, die länger als 12 Monate gehalten werden. Ein Krypto-Kapitalgewinnrechner verfolgt Haltedauern automatisch und wendet ggf. den entsprechenden Satz an.

Quelle: CryptaTax