Jak rozliczyć kryptowaluty w zeznaniu podatkowym za pomocą kalkulatora podatkowego

Jeśli w ciągu roku podatkowego kupiłeś, sprzedałeś, wymieniłeś lub zarobiłeś kryptowalutę, prawie na pewno masz obowiązek sprawozdawczy. Organy podatkowe w większości głównych jurysdykcji traktują obecnie kryptowaluty jako aktywa podlegające opodatkowaniu i dysponują narzędziami do wymiany danych, aby to weryfikować. Kalkulator podatku kryptowalutowego upraszcza cały proces: gromadzi historię transakcji, stosuje odpowiednią metodę ustalania kosztu bazowego dla twojego kraju i generuje raport podatkowy, który możesz przekazać księgowemu lub wprowadzić bezpośrednio do swojego zeznania. Ten przewodnik wyjaśnia, jak działa ten proces, co stanowi zdarzenie podatkowe, jak obliczane są zyski i co może pójść źle, jeśli spróbujesz zrobić to ręcznie. Niezależnie od tego, czy jesteś okazjonalnym inwestorem z kilkoma transakcjami, czy aktywnym traderem zarządzającym wieloma portfelami, zrozumienie tych kroków pozwoli Ci zaoszczędzić czas, pieniądze i stres w sezonie rozliczeniowym.

Dlaczego kryptowaluty podlegają opodatkowaniu i co już wiedzą organy podatkowe

Kryptowaluty nie są strefą wolną od podatku. Większość krajów klasyfikuje je jako majątek lub aktywa kapitałowe, co oznacza, że każde zbycie, w tym sprzedaż, wymiana na inny token lub zakup towarów, może skutkować powstaniem podlegającego opodatkowaniu zysku lub straty. Niektóre jurysdykcje opodatkowują również kryptowaluty otrzymane jako dochód, czy to z nagród za staking, premii polecających, airdropów, czy wypłat wynagrodzenia w aktywach cyfrowych.

Asymetria informacyjna, która kiedyś chroniła posiadaczy kryptowalut, szybko się kurczy. W ramach ram takich jak Crypto-Asset Reporting Framework OECD i dyrektywa DAC8 UE, giełdy są zobowiązane do automatycznego przekazywania danych transakcyjnych użytkowników organom podatkowym. W Stanach Zjednoczonych IRS wprowadził formularz 1099-DA dla brokerów. W Wielkiej Brytanii HMRC od kilku lat otrzymuje od giełd zbiorcze dane. Oznacza to, że rzadko kiedy pytanie brzmi, czy organ podatkowy w końcu zobaczy Twoją aktywność. Pytanie brzmi, czy Twoje własne dane będą zgodne z tym, co otrzymają.

Złożenie dokładnego raportu podatkowego kryptowalut przed jakimkolwiek dochodzeniem jest zawsze lepszym rozwiązaniem. Dobrowolne ujawnienie wiąże się z niższymi karami niż korekta wymuszona, a w większości krajów kary za brak zgłoszenia mogą narastać przez wiele lat podatkowych, jeśli problem pozostanie nierozwiązany.

Co stanowi zdarzenie podatkowe

Nie każda interakcja z kryptowalutą generuje zobowiązanie podatkowe, ale lista zdarzeń, które to robią, jest dłuższa, niż wielu ludzi się spodziewa. Zrozumienie różnicy między zdarzeniami podlegającymi opodatkowaniu a niepodlegającymi opodatkowaniu to pierwsza rzecz, którą dobry kalkulator podatku kryptowalutowego robi za Ciebie.

Poniższa tabela podsumowuje najczęstsze typy zdarzeń i ich typowe traktowanie podatkowe w głównych jurysdykcjach. Zawsze weryfikuj zasady dla swojego konkretnego kraju, ponieważ traktowanie może się różnić.

| Typ zdarzenia | Typowe traktowanie podatkowe | Uwagi |

|---|---|---|

| Sprzedaż kryptowaluty za fiducjarne | Podatek od zysków kapitałowych od zysku | Zysk = przychód minus koszt bazowy |

| Wymiana jednej kryptowaluty na inną | Podatek od zysków kapitałowych w większości jurysdykcji | Traktowane jako zbycie według wartości rynkowej |

| Kupno kryptowaluty za fiducjarne | Nie jest zdarzeniem podatkowym w momencie zakupu | Ustala Twój koszt bazowy dla przyszłego zbycia |

| Otrzymanie nagród za staking | Podatek dochodowy w momencie otrzymania w wielu krajach | Późniejsze zbycie może również skutkować podatkiem od zysków kapitałowych |

| Otrzymanie airdropu | Podatek dochodowy w niektórych jurysdykcjach, podatek od zysków kapitałowych w innych | Traktowanie różni się znacząco w zależności od kraju |

| Przekazanie między własnymi portfelami | Zazwyczaj nie jest zdarzeniem podatkowym | Musisz być w stanie udowodnić własność obu portfeli |

| Płatność za towary lub usługi kryptowalutą | Podatek od zysków kapitałowych od zbycia | Wartość rynkowa w momencie płatności stanowi przychód |

| Podarowanie kryptowaluty małżonkowi lub partnerowi cywilnemu | Często zwolnione w zależności od jurysdykcji | Odbiorca dziedziczy oryginalny koszt bazowy w niektórych krajach |

Jak obliczyć podatki od kryptowalut: Metody kosztu bazowego wyjaśnione

Sednem każdego obliczenia zysków kapitałowych jest koszt bazowy: pierwotna wartość, jaką zapłaciłeś za aktywo, w tym wszelkie opłaty. Odejmij to od tego, co otrzymałeś w momencie zbycia, a różnica to Twój zysk lub strata. Proste w teorii, skomplikowane w praktyce, gdy masz setki transakcji na wielu giełdach i portfelach.

Metoda używana do identyfikacji, które konkretne jednostki kryptowaluty sprzedałeś, ma ogromne znaczenie, a kraje nakazują różne podejścia. Kiedy poprawnie obliczasz podatki od kryptowalut, musisz użyć metody wymaganej przez Twój organ podatkowy, a nie tej, która daje najniższy rachunek.

Typowe metody kosztu bazowego według jurysdykcji

Poniższa tabela przedstawia metody wymagane lub powszechnie stosowane na kluczowych rynkach.

| Jurysdykcja | Wymagana lub powszechna metoda | Opis |

|---|---|---|

| Wielka Brytania | Łączenie udziałów (Section 104) | Wszystkie jednostki tego samego aktywa są łączone; średni koszt obliczany na podstawie wszystkich nabyć |

| Stany Zjednoczone | FIFO domyślnie; identyfikacja konkretnych partii dozwolona przy odpowiedniej dokumentacji | Pierwsze weszło, pierwsze wyszło, chyba że możesz zidentyfikować konkretne partie |

| Niemcy | FIFO | Pierwsze nabyte jednostki są traktowane jako pierwsze sprzedane |

| Australia | FIFO lub identyfikacja konkretna | Ulga CGT dostępna dla aktywów posiadanych dłużej niż 12 miesięcy |

| Kanada | Skorygowana podstawa kosztu (Adjusted Cost Base, ACB) | Podobne do brytyjskiego łączenia; średni koszt korygowany przy każdym nabyciu |

| Francja | Średnia ważona (PUMP) | Średnia na poziomie portfela stosowana do wszystkich posiadanych aktywów |

Kalkulator zysków kapitałowych z kryptowalut zaprojektowany dla konkretnej jurysdykcji automatycznie stosuje te zasady. Próba odtworzenia ich w arkuszu kalkulacyjnym dla tysięcy wierszy danych jest miejscem, gdzie większość ręcznych prób składania zeznań się załamuje.

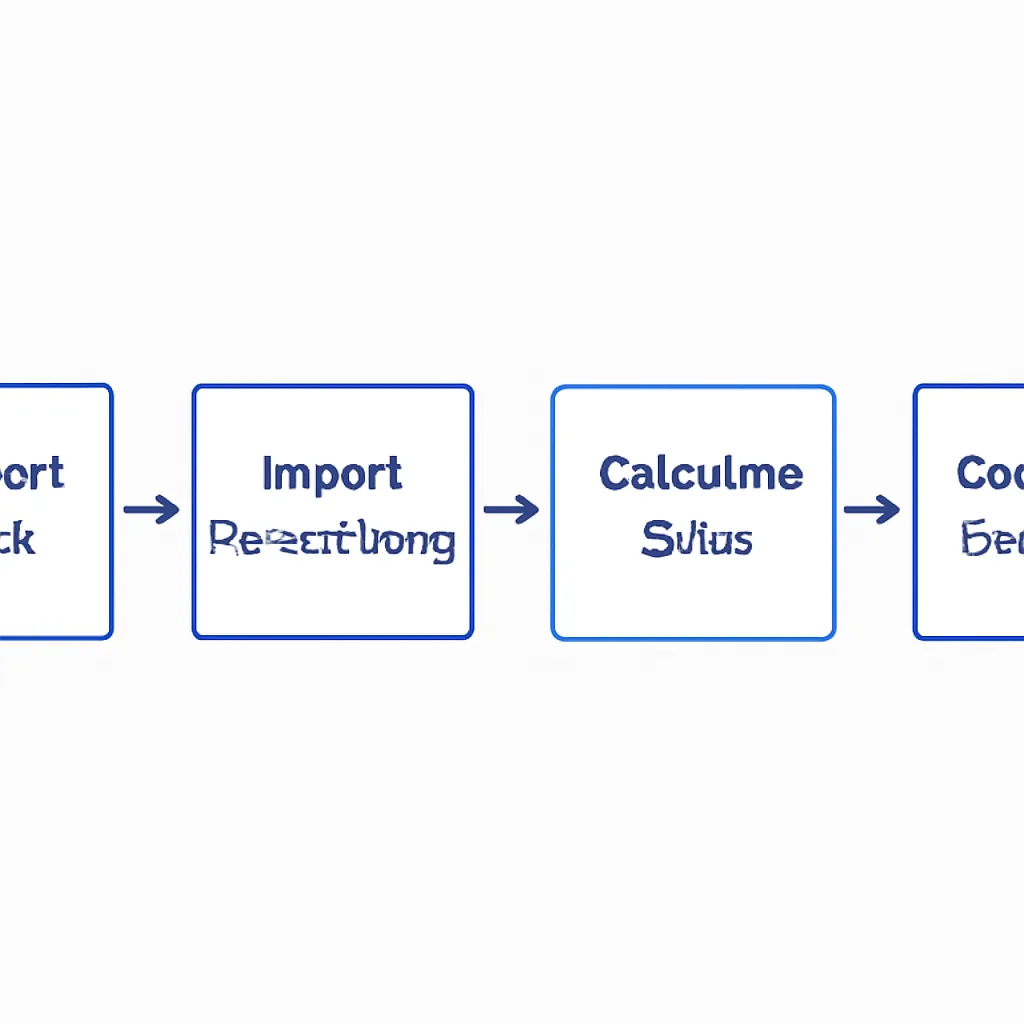

Jak Działa Kalkulator Podatku od Kryptowalut w Praktyce

Podstawowy przepływ pracy nowoczesnego oprogramowania do podatków od kryptowalut przebiega według spójnego wzorca, niezależnie od używanej platformy. Zrozumienie każdego kroku pomoże Ci odpowiednio przygotować dane i wykryć problemy, zanim trafią do Twojego zeznania.

Pierwszym krokiem jest zaimportowanie historii transakcji. Większość narzędzi łączy się bezpośrednio z giełdami za pomocą API lub akceptuje przesyłanie plików CSV. Adresy portfeli dla aktywności on-chain można zazwyczaj dodać bezpośrednio. Oprogramowanie pobiera każdą transakcję: zakupy, sprzedaże, transfery, nagrody za staking, opłaty gazowe i wszystko inne zarejestrowane na blockchainie lub w historii giełdy. Kompletność tego kroku importu determinuje dokładność wszystkiego, co następuje później.

Drugim krokiem jest klasyfikacja. Oprogramowanie kategoryzuje każdą transakcję według jej typu: zbycie, nabycie, dochód, transfer lub opłata. Niektóre transakcje wymagają ręcznego przeglądu, szczególnie interakcje DeFi, gdzie dane on-chain nie pasują jednoznacznie do standardowego typu zdarzenia.

Trzecim krokiem jest samo obliczenie. Narzędzie stosuje metodę podstawy kosztu obowiązującą w Twojej jurysdykcji, identyfikuje zyski i straty przy każdym zbyciu oraz oddziela zdarzenia dochodowe od kapitałowych. W stosownych przypadkach stosowane są okresy posiadania krótko- i długoterminowe.

Ostatnim krokiem jest raport. Dobry raport podatkowy dotyczący kryptowalut powinien zawierać podsumowanie całkowitych zysków i strat, podział według aktywów, pełny audyt na poziomie transakcji oraz konkretne liczby potrzebne do formularza zeznania podatkowego w Twoim kraju. Niektóre narzędzia bezpośrednio tworzą wstępnie wypełnione formularze. CryptaTax generuje raporty specyficzne dla danej jurysdykcji, zaprojektowane tak, aby pasowały do odpowiednich formularzy zgłoszeniowych, więc dokładnie wiesz, która liczba gdzie trafia.

Najczęstsze Błędy Przy Ręcznym Rozliczaniu Podatku od Kryptowalut

Ręczne składanie zeznań nie jest niemożliwe, ale wskaźnik błędów jest wysoki. Błędy, które stwarzają największe ryzyko, nie zawsze są oczywiste.

Brak danych z giełdy to najczęstszy problem. Traderzy, którzy przez kilka lat przenosili się między giełdami, często odkrywają, że nie mają już dostępu do historycznych danych z platform, które zostały zamknięte, przejęte lub ograniczyły dostęp do starszych rekordów. Kalkulator podatku od kryptowalut może czasami zrekonstruować częściową historię na podstawie danych on-chain, ale luki w rejestrach scentralizowanych giełd są trudniejsze do wypełnienia.

Ignorowanie opłat to pokrewny problem. Opłaty transakcyjne płacone w kryptowalucie często same w sobie stanowią zbycia i mogą być również dodawane do podstawy kosztu w niektórych jurysdykcjach. Pominięcie ich zaniża podstawę kosztu i zawyża zysk.

Zastosowanie niewłaściwej metody podstawy kosztu, szczególnie użycie FIFO, gdy Twoja jurysdykcja wymaga łączenia, może dać wyniki istotnie błędne. Brytyjskie zasady same-day i 30-day HMRC dodają dalszej złożoności, którą użytkownicy arkuszy kalkulacyjnych regularnie pomijają.

Wreszcie, traktowanie każdego transferu między portfelami jako zbycia to zaskakująco powszechny błąd w drugą stronę. Niektórzy zgłaszający wykazują zyski przy każdym przemieszczeniu kryptowaluty między własnymi portfelami, co generalnie nie jest wymagane. Popełnienie tego błędu w dowolną stronę tworzy rozbieżność z danymi zgłoszonymi przez giełdę, co może wywołać kontrolę.

Co Musisz Mieć Przed Rozpoczęciem Składania Zeznania

Zgromadzenie odpowiednich dokumentów przed otwarciem jakiegokolwiek oprogramowania znacznie przyspiesza proces. Potrzebujesz co najmniej pełnej historii transakcji z każdego konta giełdowego, z którego korzystałeś w roku podatkowym, w tym tych, które są już zamknięte. Potrzebujesz również zapisów adresów portfeli, które kontrolowałeś, protokołów DeFi, z którymi wchodziłeś w interakcje, oraz wszelkich kryptowalut otrzymanych jako dochód, wraz z wartością rynkową w dacie otrzymania.

Jeśli otrzymałeś kryptowalutę w ramach zatrudnienia lub jako freelancer, możesz potrzebować pasków płac lub faktur pokazujących równowartość w funtach, dolarach lub euro w momencie płatności. Niektóre jurysdykcje wymagają, aby opierać się na cenie zamknięcia na uznanej giełdzie w dniu otrzymania.

Kiedy rozliczasz podatek od kryptowalut, ciężar dowodu spoczywa na Tobie. Organy podatkowe nie muszą udowodnić, że osiągnąłeś zysk. Musisz udowodnić, że nie osiągnąłeś, lub że zysk był mniejszy, niż sugerują ich dane. Dobre dokumenty, poparte jasnym audytem z oprogramowania do podatków od kryptowalut, są Twoją obroną.

Scenariusz Ilustracyjny

Aby zilustrować, jak to działa w praktyce, rozważmy następujący scenariusz:

Priya jest niezależną projektantką mieszkającą w Wielkiej Brytanii. W ciągu ostatnich trzech lat podatkowych regularnie kupowała Ethereum za pośrednictwem brytyjskiej giełdy, otrzymała pewną ilość tokenów przez protokół DeFi do generowania zysków i sprzedała część swoich zasobów, aby pokryć duży wydatek projektowy. Wielokrotnie przesyłała również środki między portfelem sprzętowym a kontem giełdowym. Kiedy próbowała ręcznie wypełnić swoje zeznanie podatkowe, stwierdziła, że nie ma zapisu cen tokenów w datach otrzymania nagród DeFi i nie była pewna, czy jej przelewy między portfelami liczą się jako zbycie.

Podłączyła swoje konto giełdowe i zaimportowała adres swojego portfela do CryptaTax. Oprogramowanie uznało przelewy między portfelami za nieopodatkowane, wyceniło dochody z DeFi przy użyciu historycznych danych rynkowych na właściwe daty oraz automatycznie zastosowało zasady łączenia udziałów zgodnie z sekcją 104 i zasady dopasowania 30-dniowego HMRC. Jej raport podatkowy dotyczący kryptowalut zawierał dokładne kwoty na stronach podsumowania zysków kapitałowych oraz w pozycji dotyczącej dochodu z różnych źródeł. Cały proces zajął mniej niż dwie godziny, w porównaniu z trzema weekendami, które już spędziła na podejściu opartym na arkuszach kalkulacyjnych.

Często zadawane pytania

Czym jest kalkulator podatkowy dla kryptowalut i czy naprawdę go potrzebuję?

Kalkulator podatkowy dla kryptowalut to oprogramowanie, które importuje historię transakcji, stosuje odpowiednie zasady ustalania podstawy kosztowej dla Twojej jurysdykcji i generuje raport podatkowy pokazujący Twoje zyski, straty i dochody. Jeśli masz więcej niż kilka transakcji lub korzystałeś z więcej niż jednej giełdy lub portfela, ręczne obliczanie tych danych z dużym prawdopodobieństwem doprowadzi do błędów. Dedykowane narzędzie szybko się zwraca, biorąc pod uwagę zaoszczędzony czas i ryzyko nieprawidłowego zeznania.

Czy muszę zgłaszać kryptowaluty, jeśli poniosłem stratę?

W większości jurysdykcji tak. Zazwyczaj wymaga się ujawnienia zbycia kryptowalut, nawet jeśli skutkuje to stratą. Korzyść polega na tym, że zgłoszone straty często można odliczyć od zysków w tym samym roku podatkowym lub przenieść na przyszłe okresy, aby obniżyć przyszłe zobowiązania podatkowe. Niezgłoszenie strat oznacza utratę legalnej ulgi.

Jak rozliczyć podatek od kryptowalut, jeśli korzystałem z wielu giełd?

Musisz skonsolidować historię transakcji ze wszystkich giełd w jedną kalkulację. Większość oprogramowania do obliczania podatków od kryptowalut akceptuje połączenia API lub import CSV z głównych giełd, co pozwala połączyć wszystko przed uruchomieniem obliczeń podstawy kosztowej. Próba obliczania każdej giełdy osobno da nieprawidłowe wyniki, ponieważ Twoje pule podstawy kosztowej lub historie partii obejmują wszystkie z nich.

Czy zamiana jednej kryptowaluty na inną podlega opodatkowaniu?

W większości jurysdykcji tak. Zamiana kryptowaluty jest traktowana jako zbycie aktywa, które oddajesz, według jego wartości rynkowej w momencie zamiany, oraz nabycie nowego aktywa według tej samej wartości. Oznacza to, że możesz wygenerować zysk kapitałowy, nawet jeśli nigdy nie dotknąłeś waluty fiducjarnej. Kalkulator zysków kapitałowych z kryptowalut automatycznie obsługuje te zdarzenia zamiany.

Jakie dokumenty muszę przechowywać do celów podatkowych dotyczących kryptowalut?

Musisz przechowywać dokumentację każdej transakcji, w tym datę, ilość kryptowaluty, wartość rynkową w Twojej walucie lokalnej w momencie transakcji, rodzaj transakcji oraz wszelkie opłaty. Większość organów podatkowych oczekuje, że będziesz przechowywać te dokumenty przez co najmniej pięć lat po odpowiednim terminie złożenia zeznania. Eksportowanie pełnego raportu na poziomie transakcji z oprogramowania do obliczania podatków od kryptowalut spełnia ten wymóg w większości przypadków.

Czy mogę używać kalkulatora podatkowego dla kryptowalut, jeśli zajmuję się także DeFi lub stakingiem?

Tak, choć transakcje DeFi mogą być bardziej złożone. Wysokiej jakości oprogramowanie do obliczania podatków od kryptowalut sklasyfikuje nagrody ze stakingu jako przychód według wartości w dacie otrzymania i obsłuży typowe interakcje DeFi, takie jak wpłaty i wypłaty z pul płynności. Niektóre przypadki brzegowe mogą wymagać ręcznej klasyfikacji, szczególnie w przypadku nowszych protokołów, ale większość pracy jest zautomatyzowana.

Co się stanie, jeśli nie zgłosiłem kryptowalut w poprzednich latach podatkowych?

Dobrowolne ujawnienie jest prawie zawsze właściwym podejściem. Większość organów podatkowych ma procedury korygowania poprzednich zeznań lub dokonywania formalnego ujawnienia. Kary za dobrowolną korektę są zazwyczaj niższe niż te nałożone po dochodzeniu wszczętym przez organ. Pełny raport podatkowy dotyczący kryptowalut obejmujący pominięte lata, wygenerowany przez niezawodne oprogramowanie, dostarcza dane potrzebne do dokładnego ujawnienia.

Skąd mam wiedzieć, jaką metodę ustalania podstawy kosztowej stosuje mój kraj?

Wymagana metoda jest określona przez Twój krajowy organ podatkowy. Wielka Brytania stosuje łączenie udziałów zgodnie z sekcją 104, USA domyślnie używają FIFO, Niemcy wymagają FIFO, a Francja stosuje metodę średniej ważonej. Kalkulator podatkowy dla kryptowalut dostosowany do jurysdykcji automatycznie stosuje właściwą metodę po wybraniu kraju, eliminując ryzyko zastosowania niewłaściwych zasad do Twoich danych.

Czy transakcje kryptowaluta-kryptowaluta są raportowane tak samo jak sprzedaż kryptowalut za walutę fiducjarną?

Większość krajów tak. Obie są traktowane jako zbycia, a zysk lub strata są obliczane w ten sam sposób: przychód minus podstawa kosztowa. Przychodem w przypadku transakcji kryptowaluta-kryptowaluta jest wartość rynkowa otrzymanego aktywa w momencie zamiany. Twój raport podatkowy dotyczący kryptowalut pokaże oba rodzaje zbycia w tym samym podsumowaniu zysków kapitałowych.

Jaka jest różnica między krótko- i długoterminowymi zyskami z kryptowalut?

Niektóre jurysdykcje stosują różne stawki podatkowe w zależności od tego, jak długo posiadałeś aktywo przed jego zbyciem. W USA aktywa posiadane dłużej niż rok kwalifikują się do niższych stawek podatku od długoterminowych zysków kapitałowych. W Australii 50% zniżki CGT dotyczy aktywów posiadanych dłużej niż 12 miesięcy. Kalkulator zysków kapitałowych z kryptowalut śledzi okresy posiadania automatycznie i stosuje odpowiednią stawkę, gdzie to istotne.

Źródło: CryptaTax