Besteuerung von Hard Forks für Privatpersonen: Mit einem Crypto Tax Calculator richtig machen

Ein Hard Fork kann sich wie ein Segen anfühlen. An einem Morgen halten Sie einen Token; am Abend besitzen Sie zwei. Was die meisten privaten Krypto-Inhaber nicht wissen, ist, dass diese neu erhaltenen Coins in vielen Ländern sofort eine Steuerschuld auslösen können – lange bevor Sie eine einzige Einheit verkaufen. Die Regeln sind nicht einfach, sie variieren je nach Land und interagieren auf eine Weise mit Ihrem bestehenden Portfolio, die leicht falsch gehandhabt werden kann. Ein zuverlässiger Krypto-Steuerrechner nimmt die Rätselraten aus dem Prozess, indem er automatisch die Kostenbasis zuweist, steuerpflichtige Ereignisse markiert und die Zahlen direkt in Ihren Steuerbericht einfließen lässt. Dieser Leitfaden erklärt, was ein Hard Fork ist, wie Steuerbehörden weltweit die erhaltenen Coins behandeln, was passiert, wenn Sie schließlich verkaufen, und wie Sie sicherstellen, dass Sie bei der Abgabefrist nicht blöd dastehen.

Was ein Hard Fork tatsächlich ist

Ein Hard Fork ist eine dauerhafte Abweichung im Protokoll einer Blockchain. Wenn sich die Teilnehmer des Netzwerks nicht auf eine Regeländerung einigen können, spaltet sich die Kette. Jeder, der das ursprüngliche Asset zum Zeitpunkt der Spaltung hielt, erhält automatisch eine entsprechende Menge des neuen Coins, gutgeschrieben auf dem Wallet oder Exchange-Konto, das die ursprünglichen Token enthielt. Es ist keine Handlung Ihrerseits erforderlich – genau deshalb überrascht die steuerliche Behandlung die Leute.

Das bekannteste Beispiel ist die Spaltung, die Bitcoin Cash aus Bitcoin hervorgebracht hat, aber im Laufe der Jahre sind Dutzende kleinerer Forks in verschiedenen Netzwerken aufgetreten. Jeder davon schafft potenziell eine neue steuerpflichtige Position, und die Tatsache, dass Sie die Coins nicht verlangt haben, ist nach den meisten Steuergesetzen keine Verteidigung. Die Schlüsselvariablen sind: Wann haben Sie die Coins erhalten, was waren sie zu diesem Zeitpunkt wert, und besteuert Ihre Gerichtsbarkeit den Erhalt, die Veräußerung oder beides?

Es ist auch wichtig, Hard Forks von Soft Forks zu unterscheiden. Ein Soft Fork ist ein abwärtskompatibles Upgrade, das kein neues Asset hervorbringt, sodass keine neuen Coins in Ihrem Wallet landen und kein steuerpflichtiges Ereignis zu berücksichtigen ist. Dieser Leitfaden befasst sich nur mit Hard Forks, die dazu führen, dass ein neues, separat handelbares Asset in Ihrem Konto erscheint.

Wie Steuerbehörden Hard Fork-Erträge behandeln

Die steuerliche Behandlung unterscheidet sich erheblich zwischen den wichtigsten Ländern, in denen die meisten privaten Steuerzahler ansässig sind. Die folgende Tabelle fasst den derzeitigen allgemeinen Ansatz in mehreren Schlüsselmärkten zusammen. Da sich die Regeln ändern und die persönlichen Umstände variieren, sollten Sie die aktuellen Richtlinien stets mit einem qualifizierten Berater überprüfen oder direkt bei der Steuerbehörde Ihres Landes nachfragen.

| Gerichtsbarkeit | Steuerereignis bei Erhalt? | Basis für Bewertung | Steuer bei Veräußerung? |

|---|---|---|---|

| Vereinigte Staaten | Ja, ordentliches Einkommen | Fairer Marktwert zum Zeitpunkt des Erhalts | Ja, Kapitalgewinne |

| Vereinigtes Königreich | Im Allgemeinen keine Einkommensteuer bei Erhalt für die meisten Forks; HMRC prüft von Fall zu Fall | Kostenbasis in vielen Fällen null oder vernachlässigbar | Ja, Kapitalgewinne auf den vollen Veräußerungserlös |

| Australien | Im Allgemeinen keine Einkommensteuer bei Erhalt | Kostenbasis typischerweise null | Ja, Kapitalgewinne; 50 %-Abschlag bei Haltedauer über 12 Monate |

| Deutschland | Steuerpflichtig als sonstige Einkünfte zum fairen Wert | Fairer Marktwert bei Erhalt | In den meisten Fällen steuerfrei nach 12-monatiger Haltedauer |

| Kanada | Als Einkommen zum fairen Marktwert behandelt | Fairer Marktwert bei Erhalt | Ja, 50 %-Einbeziehungssatz bei Kapitalgewinnen |

Die US-Position ist die strengste. Der Internal Revenue Service hat klar erklärt, dass der Erhalt neuer Coins durch einen Hard Fork im Jahr des Erhalts als ordentliches Einkommen gilt, bewertet zum fairen Marktwert an dem Tag, an dem die Coins Ihnen zur Verfügung stehen. Dieses Einkommen wird dann zur Kostenbasis, die Sie verwenden, wenn Sie die Coins schließlich veräußern. Der Ansatz des Vereinigten Königreichs ist differenzierter: Die HMRC-Richtlinien unterscheiden zwischen Situationen, in denen der neue Coin zum Zeitpunkt des Erhalts einen echten wirtschaftlichen Wert hat, und solchen, in denen er zum Zeitpunkt des Forks praktisch wertlos ist. Deutschlands Regel ist bemerkenswert, weil sie die Uhr der Haltedauer zurücksetzt, was bedeutet, dass das einjährige steuerfreie Fenster für Langzeitinhaber für die neuen Coins ab ihrem Erhaltsdatum gilt, nicht ab dem Zeitpunkt, an dem Sie das ursprüngliche Asset erworben haben.

Zuweisung der Kostenbasis nach einem Hard Fork

Die korrekte Kostenbasis zu ermitteln, ist wohl der technisch anspruchsvollste Teil der Hard Fork-Besteuerung. In Ländern, die den Erhalt als Einkommensereignis behandeln, wird der faire Marktwert bei Erhalt zur Kostenbasis für zukünftige Kapitalgewinnberechnungen. Wenn eine Gerichtsbarkeit eine Kostenbasis von null zuweist, wie Australien und Teile der britischen Richtlinien unter bestimmten Umständen, wird der gesamte Veräußerungserlös schließlich zu einem steuerpflichtigen Gewinn. Keines der beiden Ergebnisse ist von Natur aus besser; es hängt von Ihrer individuellen Haltedauer und der Preisentwicklung des Coins nach dem Fork ab.

Die Herausforderung vervielfacht sich, wenn Sie das ursprüngliche Asset über mehrere Wallets oder Börsen halten. Jeder Bestand zum Fork-Datum erzeugt theoretisch eine separate Charge neuer Coins, jede mit eigenem Erwerbsdatum und eigener Kostenbasis. Manuelle Tabellenkalkulationen werden schnell unhandlich. Wenn Sie dann bedenken, dass viele Forks mit wenig Vorwarnung geschehen und der Marktpreis eines neu geforkten Coins in den ersten Handelsstunden wild schwanken kann, wird die genaue Bestimmung des fairen Marktwerts für Steuerzwecke zu einem echten Problem.

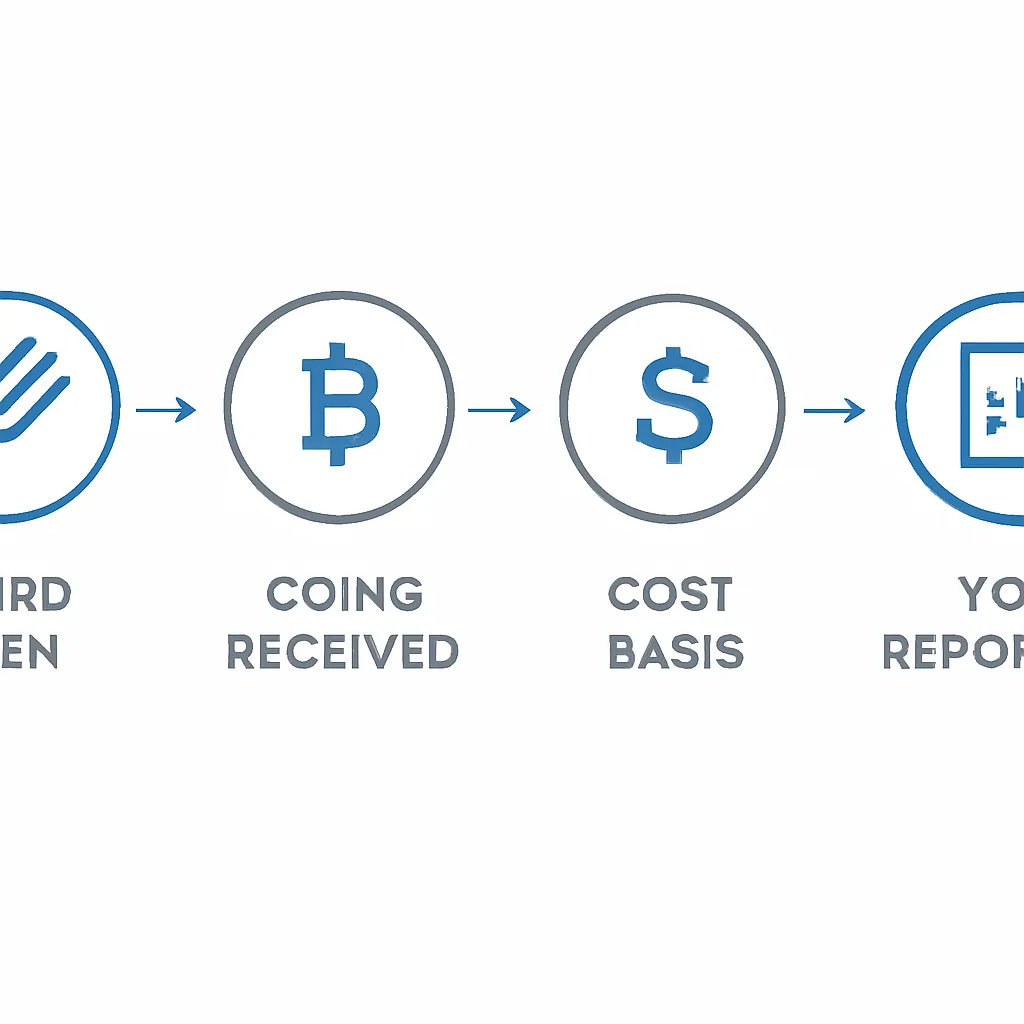

Ein Krypto-Kapitalgewinnrechner, der in Ihre Börsen- und Wallet-Historie integriert ist, kann das Fork-Ereignis automatisch abrufen, jede erhaltene Charge mit einem Zeitstempel und Marktpreis versehen und die korrekte Kostenbasis für jede spätere Veräußerung weitertragen. Das eliminiert das Risiko, den falschen Preis zu verwenden oder versehentlich eine Charge doppelt zu zählen.

Was passiert, wenn Sie Fork-Coins verkaufen oder tauschen

Eine Veräußerung löst das zweite Steuerereignis aus. Egal, ob Sie die Fork-Coins gegen Fiat verkaufen, gegen eine andere Kryptowährung tauschen oder für Waren oder Dienstleistungen verwenden – in fast allen Rechtsordnungen liegt eine steuerpflichtige Veräußerung vor. Der Gewinn oder Verlust wird als Differenz zwischen dem Veräußerungserlös und Ihrer Kostenbasis für diese bestimmten Coins berechnet.

Die Haltedauer spielt in mehreren Rechtsordnungen eine enorme Rolle. In Deutschland sind Coins, die länger als ein Jahr gehalten werden, in der Regel von der Kapitalertragsteuer befreit. In Australien gilt der 50%ige Kapitalgewinnrabatt für Vermögenswerte, die länger als zwölf Monate gehalten werden. In den USA kann der Unterschied zwischen kurzfristigen und langfristigen Steuersätzen je nach Einkommensgruppe erheblich sein. Eine strategische Bestimmung des Veräußerungszeitpunkts ist daher nicht nur sinnvolle Planung; sie kann einen wesentlichen Unterschied für Ihre Steuerbelastung machen.

Ein häufiger Fehler ist, Fork-Coins so zu behandeln, als wären sie zu null Kosten erworben worden. Das führt zu einem überhöhten Gewinn bei der Veräußerung und kann Sie unnötig in eine höhere Steuerklasse bringen. Die korrekte Vorgehensweise hängt ganz davon ab, was Ihre Rechtsordnung zum Zeitpunkt des Zuflusses sagt. Wenn Sie in einem früheren Jahr den Zufluss als Einkommen erfasst haben, ist Ihre Basis nicht null, sondern der Wert, den Sie als Einkommen deklariert haben. Die Verwendung eines Krypto-Steuerberichts, der diese Daten konsistent über Steuerjahre hinweg überträgt, verhindert genau diese Art von kostspieligen Fehlern.

| Szenario | Steuerereignis ausgelöst? | Anmerkungen |

|---|---|---|

| Fork-Coins gegen Fiat verkaufen | Ja | Kapitalgewinn oder -verlust aus Erlös minus Kostenbasis |

| Fork-Coins gegen eine andere Krypto tauschen | Ja in den meisten Rechtsordnungen | Veräußerung zum fairen Marktwert der erhaltenen Coins |

| Übertragung an eine andere eigene Wallet | Nein | Keine Veräußerung; Kostenbasis wird mit den Coins übertragen |

| Fork-Coins für Waren verwenden | Ja | Veräußerung zum Marktwert der erhaltenen Waren |

| Fork-Coins an eine andere Person verschenken | Hängt von der Rechtsordnung ab | Kann Kapitalertragsteuer oder Schenkungsteuer auslösen; vor Ort prüfen |

Aufzeichnungspflichten, die Sie nicht ignorieren können

Jede Rechtsordnung, die Kryptowährungen besteuert, erwartet, dass Sie ausreichende Aufzeichnungen führen, um Ihre Gewinne, Verluste und Einkommenszahlen zu belegen. Für Hard Forks bedeutet das: Sie müssen das Datum und die Uhrzeit dokumentieren, zu der die neuen Coins in Ihrer Wallet oder Ihrem Konto verfügbar wurden, den fairen Marktpreis zu diesem Zeitpunkt, die erhaltene Menge, die Börse oder Wallet, auf der sie gelandet sind, und jede nachfolgende Transaktion mit diesen Coins bis zur Veräußerung.

Viele Börsen erstellen keine separate Abrechnung für Fork-Ereignisse. Sie kennzeichnen die Gutschrift möglicherweise nicht einmal eindeutig in Ihrem Transaktionsverlauf. Hier kann die Abhängigkeit von einem einzigen Börsen-CSV-Export zu Lücken führen. Eine geeignete Krypto-Steuersoftware, die direkt über API mit Ihren Wallets und Börsenkonten verbunden ist, erfasst die Fork-Gutschrift automatisch, gleicht sie mit einem verifizierten Preisfeed ab und erstellt einen dauerhaften Nachweis. Wenn HMRC, IRS oder ATO fragen, wie Sie Ihre Zahlen berechnet haben, müssen Sie in der Lage sein, eine saubere Prüfungsspur vorzuweisen – nicht nur Notizen in einer persönlichen Tabellenkalkulation.

Aufbewahrungsfristen variieren: Die IRS erwartet, dass Aufzeichnungen mindestens drei Jahre ab dem Einreichungsdatum der Steuererklärung, in der das Einkommen gemeldet wurde, aufbewahrt werden, und länger, wenn eine mögliche Unterbewertung des Einkommens vorliegt. HMRC erwartet Aufzeichnungen für mindestens fünf Jahre nach der Einreichungsfrist für die Selbstveranlagung. Australische Steuerzahler müssen Aufzeichnungen mindestens fünf Jahre ab dem Zeitpunkt der relevanten Transaktion aufbewahren. Gewöhnen Sie sich an, Aufzeichnungen am Ende jedes Steuerjahres zu archivieren, anstatt sich zu beeilen, wenn eine Anfrage eingeht.

So berechnen Sie Krypto-Steuern auf Hard-Fork-Coins Schritt für Schritt

Der Prozess zur Berechnung der Krypto-Steuern für Hard-Fork-Zuflüsse folgt unabhängig von der Rechtsordnung einer konsistenten Logik, auch wenn die steuerliche Behandlung in jedem Schritt unterschiedlich ist.

Schritt 1: Identifizieren Sie alle Fork-Ereignisse im Steuerjahr

Überprüfen Sie Ihren Börsen- und Wallet-Verlauf auf Gutschriften, die als Fork, Airdrop von Fork oder neuer Token-Eingang gekennzeichnet sind. Gleichen Sie diese mit öffentlich bekannten Fork-Daten für Netzwerke ab, die Sie zu diesem Zeitpunkt besaßen.

Schritt 2: Erfassen Sie den fairen Marktwert zum Zeitpunkt des Zuflusses

Verwenden Sie den Preis aus einer glaubwürdigen Marktdatenquelle zum genauen Datum und Zeitpunkt, zu dem die Coins Ihrem Konto gutgeschrieben wurden. Wenn der Fork eine Münze hervorgebracht hat, die nicht sofort handelbar war, müssen Sie möglicherweise den Preis am ersten Tag verwenden, an dem sie an einer anerkannten Börse verfügbar war.

Schritt 3: Bestimmen Sie, ob der Zufluss in Ihrer Rechtsordnung steuerpflichtig ist

Wenden Sie die aktuellen Leitlinien Ihres Landes an. In den USA erfassen Sie den Betrag als normales Einkommen. In Australien oder Großbritannien prüfen Sie, ob die Coins zum Zeitpunkt des Zuflusses einen echten Wert hatten, und befolgen Sie die entsprechende Anleitung für Ihre Situation.

Schritt 4: Weisen Sie jeder Partie eine Kostenbasis zu

Jeder separate Bestand des ursprünglichen Coins zum Fork-Datum kann eine separate Partie neuer Coins hervorbringen. Weisen Sie jeder Partie die korrekte Kostenbasis basierend auf der in Schritt 3 getroffenen Bestimmung zu.

Schritt 5: Verfolgen Sie jede nachfolgende Veräußerung

Erfassen Sie das Datum, die Menge, den Veräußerungserlös und die Kostenbasis für jeden Verkauf, Tausch oder jede Nutzung der Fork-Coins. Berechnen Sie den Gewinn oder Verlust und wenden Sie vor der Meldung alle verfügbaren Vergünstigungen wie den Rabatt für langfristiges Halten an.

Illustratives Szenario

Um zu veranschaulichen, wie dies in der Praxis funktioniert, betrachten Sie das folgende Szenario:

Priya ist eine freiberufliche Grafikdesignerin mit Sitz in London, die seit 2020 Bitcoin besitzt. Als ein Hard Fork eine neue Coin erzeugt, die ihrer Hardware-Wallet gutgeschrieben wird, ignoriert sie dies zunächst und geht davon aus, dass sie keinen echten Wert hat. Zwei Jahre später ist die Coin im Wert gestiegen und sie tauscht sie auf einer zentralen Börse gegen Ethereum. Als sie dann ihre Steuererklärung vorbereitet, stellt sie fest, dass sie keine Aufzeichnungen darüber hat, wie viel die geforkte Coin bei Erhalt wert war und wann genau sie in ihrer Wallet aufgetaucht ist.

Mit CryptaTax verbindet Priya ihre Hardware-Wallet und ihr Börsenkonto. Die Software identifiziert die Fork-Gutschrift in ihrem Transaktionsverlauf, gleicht sie mit einem verifizierten Marktpreisfeed für dieses Datum ab und weist die korrekte Kostenbasis zu. Dann verfolgt sie ihren Tausch als Veräußerungsereignis, berechnet den Kapitalgewinn anhand der Erlöse aus dem erhaltenen Ethereum und erstellt einen Krypto-Steuerbericht, der direkt in ihre Steuererklärung übernommen werden kann. Was wie ein administrativer Albtraum aussah, löst sich in weniger als einer Stunde auf. Priya stellt außerdem fest, dass sie berechtigt ist, die britischen Same-Day- und 30-Day-Matching-Regeln von HMRC zu nutzen, die die Software automatisch anwendet, wodurch ihr steuerpflichtiger Gewinn leicht reduziert wird. Sie reicht ihre Steuererklärung mit Zuversicht ein und bewahrt den vollständigen Prüfpfad in ihrem Konto auf.

Häufig gestellte Fragen

Muss ich Steuern auf Coins zahlen, die ich durch einen Hard Fork erhalten habe?

Das hängt von Ihrem Rechtsraum ab. In den Vereinigten Staaten werden Coins, die durch einen Hard Fork erhalten wurden, zum beizulegenden Zeitwert am Tag des Erhalts als ordentliches Einkommen behandelt. Im Vereinigten Königreich und in Australien sind die Regeln differenzierter und hängen davon ab, ob die Coins zum Zeitpunkt des Erhalts einen echten Wert hatten. Überprüfen Sie immer die aktuellen Richtlinien Ihrer nationalen Steuerbehörde oder konsultieren Sie einen qualifizierten Berater.

Was ist die Kostenbasis von Coins, die durch einen Hard Fork erhalten wurden?

In Rechtsräumen, die den Erhalt als Einkommensereignis behandeln, ist die Kostenbasis der beizulegende Zeitwert, den Sie zum Zeitpunkt des Erhalts als Einkommen erklärt haben. In Rechtsräumen, in denen der Erhalt nicht steuerpflichtig ist, kann die Kostenbasis null sein, was bedeutet, dass der gesamte Veräußerungserlös bei einem späteren Verkauf ein steuerpflichtiger Gewinn wird. Dies richtig zu machen, ist wichtig, da Fehler in jede zukünftige Berechnung einfließen.

Wie behandelt ein Krypto-Steuerrechner Hard-Fork-Ereignisse?

Ein Krypto-Steuerrechner importiert Ihren Transaktionsverlauf von verbundenen Wallets und Börsen, identifiziert Fork-Gutschriften, gleicht sie mit einem Marktpreis zum Zeitpunkt des Erhalts ab und weist die Kostenbasis automatisch zu. Anschließend verfolgt er jede weitere Veräußerung gegen diese Bestände. Dadurch entfällt die manuelle Buchhaltung und das Risiko einer falschen Kostenbasis wird reduziert.

Löst der Tausch von geforkten Coins gegen eine andere Kryptowährung ein Steuerereignis aus?

In den meisten Rechtsräumen ja. Ein Tausch wird als Veräußerung der geforkten Coins zu ihrem beizulegenden Zeitwert zum Zeitpunkt des Tauschs behandelt. Die Differenz zwischen diesem Wert und Ihrer Kostenbasis ist ein Kapitalgewinn oder -verlust. Die einzige häufige Ausnahme ist eine direkte Übertragung zwischen Wallets, die Ihnen gehören; diese ist in keinem großen Rechtsraum eine Veräußerung.

Wie finde ich den beizulegenden Zeitwert von geforkten Coins zum Zeitpunkt des Erhalts heraus?

Nutzen Sie den historischen Preis eines seriösen Marktdatenanbieters für das genaue Datum und die Uhrzeit, zu der die Coins Ihrem Konto gutgeschrieben wurden. War die Coin nicht sofort handelbar, verwenden Sie den Preis an ihrem ersten Handelstag an einer anerkannten Börse. Eine Krypto-Steuersoftware mit integrierten Preisfeeds erledigt dies für die meisten gängigen geforkten Vermögenswerte automatisch.

Welche Aufzeichnungen muss ich für die Besteuerung von Hard Forks aufbewahren?

Sie müssen Datum und Uhrzeit des Erhalts, die erhaltene Menge, den beizulegenden Zeitwert zum Zeitpunkt des Erhalts, die Wallet oder Börse, auf der die Coins erschienen sind, sowie eine Aufzeichnung jeder weiteren Transaktion aufbewahren. Die Aufbewahrungsfristen variieren je nach Rechtsraum und reichen von drei Jahren in den USA bis zu fünf oder mehr Jahren im Vereinigten Königreich und Australien. Die Aufbewahrung dieser Aufzeichnungen auf einer speziellen Plattform für Krypto-Steuerberichte erleichtert den Abruf.

Kann ich einen Krypto-Kapitalgewinnrechner sowohl für Einkünfte aus Erhalt als auch für Veräußerungsgewinne verwenden?

Ja. Ein guter Krypto-Kapitalgewinnrechner behandelt beide Phasen. Er erfasst das Einkommensereignis beim Erhalt, weist die daraus resultierende Kostenbasis zu und berechnet dann Kapitalgewinne oder -verluste bei der Veräußerung. Die beiden Beträge müssen in den richtigen Abschnitten Ihrer Steuererklärung gemeldet werden, und der Rechner sollte einen Krypto-Steuerbericht erstellen, der klar auf diese Abschnitte abgestimmt ist.

Was passiert, wenn ich vergessen habe, einen Hard-Fork-Erhalt in einem früheren Steuerjahr zu melden?

Je nach Rechtsraum müssen Sie möglicherweise eine geänderte Steuererklärung oder eine freiwillige Offenlegung einreichen. In den USA können Sie ein geändertes Formular 1040 einreichen. Im Vereinigten Königreich können Sie eine Steuererklärung innerhalb eines bestimmten Zeitfensters korrigieren; danach müssten Sie direkt das HMRC kontaktieren. Ein schnelles Handeln reduziert in der Regel etwaige Strafen. Ein auf Krypto spezialisierter Steuerberater kann Ihnen helfen, das Risiko einzuschätzen und den Korrekturprozess zu steuern.

Geht die Haltedauer der ursprünglichen Coin auf die geforkten Coins über?

Nein. Die geforkten Coins werden als neues Vermögenswert mit einem neuen Erwerbsdatum behandelt, das dem Datum des Erhalts entspricht. Die Haltedauer beginnt mit dem Erhalt, nicht mit dem ursprünglichen Kauf der ursprünglichen Coin. Dies ist insbesondere in Rechtsräumen wie Deutschland und Australien von Bedeutung, wo eine lange Haltedauer die Steuer auf die Veräußerung reduziert oder eliminiert.

Gibt es einen Unterschied bei der Einreichung von Krypto-Steuern für Fork-Einkünfte im Vergleich zu Staking-Belohnungen?

Die Mechanismen sind in vielen Rechtsräumen ähnlich: Beide können bei Erhalt als ordentliches Einkommen behandelt werden, wobei der Erhaltwert zur Kostenbasis für zukünftige Veräußerungen wird. Die spezifischen Richtlinien unterscheiden sich jedoch. Staking-Belohnungen haben in mehreren Rechtsräumen eigene regulatorische Klarstellungen erhalten, und Sie sollten nicht davon ausgehen, dass die Regel für eine Einkommensart automatisch für die andere gilt. Verwenden Sie ein Krypto-Steuersoftwaretool, das zwischen Ereignistypen unterscheidet, um Fehlklassifizierungen zu vermeiden.

Source: CryptaTax