Hard Fork-belasting voor particulieren: gebruik een cryptotax-calculator om het juist te doen

Een hard fork kan aanvoelen als een meevaller. 's Ochtends houdt u één token vast; 's avonds heeft u er twee. Wat de meeste individuele cryptobezitters niet beseffen, is dat die nieuw ontvangen munten onmiddellijk een belastingplicht kunnen veroorzaken in veel rechtsgebieden, lang voordat u ook maar één eenheid verkoopt. De regels zijn niet eenvoudig, ze verschillen per land, en ze werken samen met uw bestaande portefeuille op manieren die gemakkelijk verkeerd kunnen worden gehanteerd. Een betrouwbare crypto-belastingcalculator neemt het giswerk uit het proces door automatisch de kostprijs toe te wijzen, belastbare gebeurtenissen te markeren en de cijfers rechtstreeks in uw belastingrapport te voeren. Deze gids legt uit wat een hard fork is, hoe belastingautoriteiten wereldwijd omgaan met de munten die u ontvangt, wat er gebeurt wanneer u ze uiteindelijk verkoopt, en hoe u ervoor zorgt dat u niet voor verrassingen komt te staan bij het indienen van uw aangifte.

Wat een hard fork eigenlijk is

Een hard fork is een permanente afsplitsing in het protocol van een blockchain. Wanneer de deelnemers van het netwerk het niet eens kunnen worden over een regelwijziging, splitst de keten. Iedereen die het oorspronkelijke activum bezat op het moment van de splitsing ontvangt automatisch een equivalente hoeveelheid van de nieuwe munt, bijgeschreven op de portemonnee of het exchange-account waar de oorspronkelijke tokens werden bewaard. Geen actie van uw kant is vereist, en dat is precies waarom de fiscale behandeling mensen verrast.

Het bekendste voorbeeld is de splitsing die Bitcoin Cash uit Bitcoin voortbracht, maar er hebben zich in de loop der jaren tientallen kleinere forks voorgedaan op verschillende netwerken. Elke fork creëert potentieel een nieuwe belastbare positie, en het feit dat u niet om de munten hebt gevraagd, is in de meeste belastingstelsels geen verweer. De belangrijkste variabelen zijn: wanneer heeft u de munten ontvangen, wat waren ze op dat moment waard, en belast uw rechtsgebied de ontvangst, de vervreemding, of beide?

Het is ook de moeite waard om hard forks te onderscheiden van soft forks. Een soft fork is een achterwaarts compatibele upgrade die geen nieuw activum oplevert, dus er komen geen nieuwe munten in uw portemonnee en er is geen belastbare gebeurtenis om rekening mee te houden. Deze gids heeft alleen betrekking op hard forks die resulteren in een nieuw, apart verhandelbaar activum dat op uw account verschijnt.

Hoe belastingautoriteiten omgaan met ontvangsten uit hard forks

De fiscale behandeling verschilt aanzienlijk tussen de belangrijkste rechtsgebieden waar de meeste individuele indieners gevestigd zijn. De onderstaande tabel vat de huidige algemene aanpak in verschillende belangrijke markten samen. Omdat regels veranderen en persoonlijke omstandigheden variëren, moet u altijd de huidige richtlijnen verifiëren bij een gekwalificeerd adviseur of de belastingdienst van uw land rechtstreeks raadplegen.

| Rechtsgebied | Belastbare gebeurtenis bij ontvangst? | Grondslag voor waardering | Belasting bij vervreemding? |

|---|---|---|---|

| Verenigde Staten | Ja, gewoon inkomen | Reële marktwaarde op moment van ontvangst | Ja, vermogenswinstbelasting |

| Verenigd Koninkrijk | Over het algemeen geen inkomstenbelasting bij ontvangst voor de meeste forks; HMRC beoordeelt per geval | Nihil of verwaarloosbare kostprijs in veel gevallen | Ja, vermogenswinstbelasting over volledige verkoopopbrengst |

| Australië | Over het algemeen geen inkomstenbelasting bij ontvangst | Kostprijs doorgaans nihil | Ja, vermogenswinstbelasting; 50% korting indien langer dan 12 maanden aangehouden |

| Duitsland | Belastbaar als overige inkomsten tegen reële waarde | Reële marktwaarde bij ontvangst | In de meeste gevallen belastingvrij na 12 maanden aanhoudingsperiode |

| Canada | Behandeld als inkomen tegen reële marktwaarde | Reële marktwaarde bij ontvangst | Ja, 50% inclusiepercentage voor vermogenswinsten |

Het Amerikaanse standpunt is het strengst. De Internal Revenue Service heeft duidelijk gesteld dat het ontvangen van nieuwe munten via een hard fork gewoon inkomen is in het jaar van ontvangst, gewaardeerd tegen de reële marktwaarde op de datum waarop de munten voor u beschikbaar zijn. Dat inkomen wordt vervolgens de kostprijs die u gebruikt wanneer u de munten uiteindelijk vervreemdt. De Britse aanpak is genuanceerder: de richtlijn van HMRC maakt onderscheid tussen situaties waarin de nieuwe munt bij ontvangst daadwerkelijke economische waarde heeft en situaties waarin deze op het moment van de fork feitelijk waardeloos is. De Duitse regel is opmerkelijk omdat deze de klok van de aanhoudingsperiode reset, wat betekent dat het eenjarige belastingvrije venster voor langetermijnhouders van toepassing is op de nieuwe munten vanaf de datum van ontvangst, niet vanaf wanneer u het oorspronkelijke activum voor het eerst verwierf.

Kostprijs toewijzen na een hard fork

Het correct toewijzen van de kostprijs is misschien wel het technisch meest veeleisende deel van de belastingheffing bij hard forks. In rechtsgebieden die ontvangst als een inkomensgebeurtenis behandelen, wordt de reële marktwaarde bij ontvangst de kostprijs voor toekomstige vermogenswinstberekeningen. Als een rechtsgebied een nihil kostprijs toekent, zoals Australië en delen van de Britse richtlijnen in bepaalde omstandigheden doen, wordt de volledige verkoopopbrengst uiteindelijk een belastbare winst. Geen van beide uitkomsten is inherent beter; het hangt af van uw individuele aanhoudingsperiode en de prijsontwikkeling van de munt na de fork.

De uitdaging wordt groter wanneer u het oorspronkelijke activum op meerdere portemonnees of exchanges aanhoudt. Elke aan houding op de fork-datum genereert theoretisch een aparte partij nieuwe munten, elk met een eigen verkrijgingsdatum en kostprijs. Handmatige spreadsheets raken snel onoverzichtelijk. Wanneer u vervolgens bedenkt dat veel forks met weinig waarschuwing plaatsvinden en dat de marktprijs van een nieuw geforkte munt in de eerste uren van handel wild kan schommelen, wordt het correct bepalen van de reële marktwaarde voor belastingdoeleinden een echt probleem.

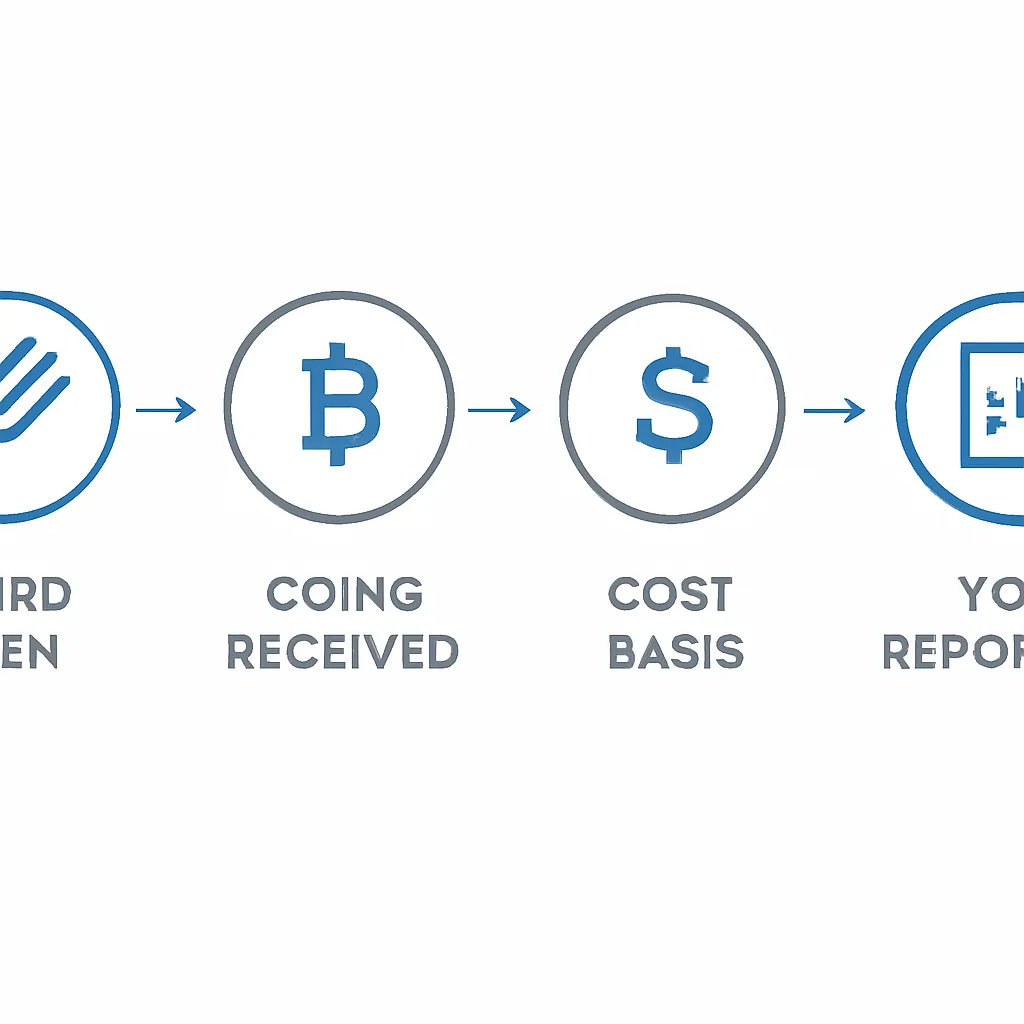

Een calculator voor cryptovermogenswinsten die integreert met uw exchange- en portemonnee-geschiedenis, kan de fork-gebeurtenis automatisch ophalen, elke ontvangen partij voorzien van een tijdstempel en marktprijs, en de juiste kostprijs overdragen voor elke daaropvolgende vervreemding. Dat elimineert het risico van het gebruik van de verkeerde prijs of het per ongeluk dubbeltellen van een partij.

Wat gebeurt er wanneer je geforkte coins verkoopt of ruilt

Vervreemding leidt tot de tweede belastinggebeurtenis. Of je de geforkte coins nu verkoopt voor fiatgeld, ze ruilt voor een andere cryptocurrency, of ze gebruikt om goederen of diensten te betalen, in bijna elke jurisdictie heeft er een belastbare vervreemding plaatsgevonden. De winst of het verlies wordt berekend als het verschil tussen de opbrengst bij vervreemding en je kostprijs van die specifieke coins.

De bezitsperiode is in verschillende jurisdicties enorm belangrijk. In Duitsland zijn coins die langer dan een jaar worden aangehouden over het algemeen vrijgesteld van vermogenswinstbelasting. In Australië is de 50%-korting op vermogenswinst van toepassing op bezittingen die langer dan twaalf maanden worden aangehouden. In de VS kan het verschil tussen korte- en langetermijnbelastingtarieven aanzienlijk zijn, afhankelijk van je inkomensschijf. Het strategisch timen van een vervreemding is dus niet alleen verstandige planning; het kan een wezenlijk verschil maken voor je belastingaanslag.

Een veelgemaakte fout is om geforkte coins te behandelen alsof ze tegen nul kosten zijn verworven. Dit leidt tot een opgeblazen winst bij vervreemding, waardoor je mogelijk onnodig in een hogere belastingschijf terechtkomt. De juiste aanpak hangt volledig af van wat jouw jurisdictie zegt over de ontvangstgebeurtenis. Als je in een eerder jaar inkomen bij ontvangst hebt geboekt, is je kostprijs niet nul; het is de waarde die je als inkomen hebt aangegeven. Het gebruik van een crypto-belastingrapport dat deze gegevens consistent over belastingjaren heen meeneemt, voorkomt precies dit soort kostbare fouten.

| Scenario | Belastinggebeurtenis veroorzaakt? | Opmerkingen |

|---|---|---|

| Verkoop van geforkte coins voor fiat | Ja | Vermogenswinst of -verlies op opbrengst minus kostprijs |

| Ruilen van geforkte coins voor een andere crypto | Ja in de meeste jurisdicties | Vervreemding tegen reële marktwaarde van de ontvangen coins |

| Overboeking naar een andere portemonnee in eigen bezit | Nee | Geen vervreemding; kostprijs gaat mee met de coins |

| Geforkte coins gebruiken om goederen te betalen | Ja | Vervreemding tegen marktwaarde van de ontvangen goederen |

| Geforkte coins schenken aan een ander | Afhankelijk van jurisdictie | Kan vermogenswinst of schenkbelasting veroorzaken; lokaal verifiëren |

Administratieve verplichtingen die je niet kunt negeren

Elke jurisdictie die crypto belast, verwacht dat je voldoende administratie bijhoudt om je winsten, verliezen en inkomenscijfers te onderbouwen. Voor hard forks betekent dat het documenteren van: de datum en tijd waarop de nieuwe coins beschikbaar kwamen in je portemonnee of account, de reële marktprijs op dat moment, de ontvangen hoeveelheid, de exchange of portemonnee waar ze terechtkwamen, en elke latere transactie met die coins tot aan de vervreemding.

Veel exchanges genereren geen apart overzicht voor fork-gebeurtenissen. Ze labelen de credit mogelijk niet eens duidelijk in je transactiegeschiedenis. Hier kan vertrouwen op een enkele CSV-export van een exchange leiden tot hiaten. Een goede crypto-belastingsoftware die direct via API verbinding maakt met je portemonnees en exchange-accounts, zal de fork-credit automatisch vastleggen, koppelen aan een geverifieerde prijsfeed en een permanent verslag maken. Wanneer HMRC, de IRS of de ATO vraagt hoe je je cijfers hebt berekend, moet je een schone audit trail kunnen tonen, niet een set aantekeningen in een persoonlijke spreadsheet.

Bewaartermijnen variëren: de IRS verwacht dat administratie ten minste drie jaar na de indieningsdatum van de aangifte waarin het inkomen is gerapporteerd wordt bewaard, en langer als er potentieel sprake is van onderrapportage van inkomen. HMRC verwacht administratie ten minste vijf jaar na de indieningsdeadline voor de zelfaangifte. Australische belastingplichtigen moeten administratie ten minste vijf jaar bewaren na de datum van de relevante transactie. Bouw een gewoonte op om aan het einde van elk belastingjaar administratie te archiveren in plaats van te haasten wanneer er een onderzoek komt.

Hoe je crypto-belastingen op hard fork-coins stap voor stap berekent

Het proces om crypto-belastingen op ontvangsten van hard forks te berekenen volgt een consistente logica, ongeacht de jurisdictie, ook al verschilt de fiscale behandeling bij elke stap.

Stap 1: Identificeer alle fork-gebeurtenissen in het belastingjaar

Controleer je exchange- en portemonnee-geschiedenis op credits die zijn gelabeld als fork, airdrop van een fork, of ontvangst van een nieuwe token. Kruisverwijs met openbaar bekende fork-data voor netwerken die je op dat moment aanhield.

Stap 2: Registreer de reële marktwaarde bij ontvangst

Gebruik de prijs van een geloofwaardige marktgegevensbron op de specifieke datum en tijd waarop de coins aan je account zijn gecrediteerd. Als de fork een coin opleverde die niet onmiddellijk verhandelbaar was, moet je mogelijk de prijs gebruiken op de eerste dag dat deze beschikbaar was op een erkende exchange.

Stap 3: Bepaal of ontvangst belastbaar is in jouw jurisdictie

Pas de huidige richtlijnen van je land toe. In de VS wordt het bedrag geregistreerd als gewoon inkomen. In Australië of het VK controleer je of de coins op het moment van ontvangst echte waarde hadden en volg je de juiste richtlijnen voor jouw situatie.

Stap 4: Wijs kostprijs toe aan elke partij

Elke afzonderlijke aanhouding van de originele coin op de fork-datum kan een afzonderlijke partij nieuwe coins opleveren. Wijs de juiste kostprijs toe aan elke partij op basis van wat stap 3 heeft bepaald.

Stap 5: Houd elke latere vervreemding bij

Registreer de datum, hoeveelheid, opbrengst bij vervreemding en kostprijs voor elke verkoop, ruil of gebruik van de geforkte coins. Bereken de winst of het verlies en pas eventuele beschikbare tegemoetkomingen toe, zoals de langetermijnbezitkorting, alvorens te rapporteren.

Illustratief scenario

Om te illustreren hoe dit in de praktijk werkt, beschouw het volgende scenario:

Priya is een freelance grafisch ontwerper gevestigd in Londen die sinds 2020 Bitcoin bezit. Wanneer een hard fork een nieuwe coin creëert die op haar hardware wallet wordt bijgeschreven, negeert ze dit aanvankelijk, in de veronderstelling dat het geen echte waarde heeft. Twee jaar later is de coin in waarde gestegen en ruilt ze deze voor Ethereum op een gecentraliseerde exchange. Vervolgens begint ze haar belastingaangifte voor te bereiden en realiseert ze zich dat ze geen administratie heeft van wat de geforkte coin waard was toen ze deze ontving, noch wanneer deze precies in haar wallet verscheen.

Met CryptaTax verbindt Priya haar hardware wallet en exchange-account. De software identificeert de fork-bijschrijving in haar transactiegeschiedenis, koppelt deze aan een geverifieerde marktprijsfeed voor die datum en wijst de juiste kostprijs toe. Vervolgens registreert het haar ruil als een vervreemdingsgebeurtenis, berekent de vermogenswinst met behulp van de opbrengst van de ontvangen Ethereum en genereert een crypto-belastingrapport dat klaar is om in haar aangifte te worden opgenomen. Wat een administratieve nachtmerrie leek, wordt binnen een uur opgelost. Priya ontdekt ook dat ze in aanmerking komt voor HMRC's 'same-day' en '30-day matching'-regels, die de software automatisch toepast, waardoor haar belastbare winst iets afneemt. Ze doet aangifte met vertrouwen en bewaart het volledige controletraject gearchiveerd in haar account.

Veelgestelde vragen

Moet ik belasting betalen over munten die ik via een hard fork heb ontvangen?

Dat hangt af van uw rechtsgebied. In de Verenigde Staten worden munten die via een hard fork zijn ontvangen, behandeld als gewoon inkomen tegen reële marktwaarde op de datum van ontvangst. In het Verenigd Koninkrijk en Australië zijn de regels genuanceerder en hangen ze af van of de munten op het moment van ontvangst werkelijke waarde hadden. Raadpleeg altijd de actuele richtlijnen van de belastingautoriteit van uw land of een gekwalificeerde adviseur.

Wat is de kostprijs van munten die via een hard fork zijn ontvangen?

In rechtsgebieden die ontvangst behandelen als een inkomensgebeurtenis, is de kostprijs de reële marktwaarde die u als inkomen heeft opgegeven op het moment van ontvangst. In rechtsgebieden waar ontvangst niet belastbaar is, kan de kostprijs nihil zijn, wat betekent dat de volledige opbrengst bij vervreemding een belastbare winst wordt. Het is belangrijk dit correct te doen, omdat fouten doorwerken in elke toekomstige berekening.

Hoe gaat een crypto-belastingcalculator om met hard fork-gebeurtenissen?

Een crypto-belastingcalculator importeert uw transactiegeschiedenis van verbonden wallets en exchanges, identificeert fork-bijschrijvingen, koppelt deze aan een marktprijs op het moment van ontvangst en kent automatisch een kostprijs toe. Vervolgens registreert het elke volgende vervreemding tegen die partijen. Dit elimineert de noodzaak van handmatige administratie en vermindert het risico op het gebruik van onjuiste kostprijscijfers.

Veroorzaakt het ruilen van geforkte munten voor een andere cryptocurrency een belastbaar feit?

In de meeste rechtsgebieden ja. Een ruil wordt behandeld als een vervreemding van de geforkte munten tegen hun reële marktwaarde op het moment van de ruil. Het verschil tussen die waarde en uw kostprijs is een vermogenswinst of -verlies. De enige gebruikelijke uitzondering is een directe overdracht tussen wallets die u bezit, wat in geen enkel groot rechtsgebied als een vervreemding wordt beschouwd.

Hoe kom ik achter de reële marktwaarde van geforkte munten op het moment van ontvangst?

Gebruik de historische koers van een gerenommeerde marktgegevensprovider voor de specifieke datum en tijd waarop de munten op uw account zijn bijgeschreven. Als de munt niet onmiddellijk verhandelbaar was, gebruik dan de koers op de eerste handelsdag op een erkende exchange. Een crypto-belastingsoftware met ingebouwde prijsfeeds handelt dit automatisch af voor de meeste belangrijke geforkte activa.

Welke administratie moet ik bijhouden voor belastingheffing over hard forks?

U moet de datum en tijd van ontvangst, de ontvangen hoeveelheid, de reële marktwaarde bij ontvangst, de wallet of exchange waar de munten verschenen, en een overzicht van elke volgende transactie bewaren. Bewaartermijnen verschillen per rechtsgebied, van drie jaar in de VS tot vijf of meer jaar in het Verenigd Koninkrijk en Australië. Het bewaren van deze gegevens op een dedicated crypto-belastingrapportplatform maakt opvragen eenvoudig.

Kan ik een calculator voor vermogenswinst op crypto gebruiken voor zowel inkomsten uit ontvangst als winst bij vervreemding?

Ja. Een goede calculator voor vermogenswinst op crypto behandelt beide fasen. Het registreert de inkomensgebeurtenis bij ontvangst, kent de resulterende kostprijs toe en berekent vervolgens vermogenswinsten of -verliezen bij vervreemding. De twee cijfers moeten in de juiste secties van uw belastingaangifte worden gerapporteerd, en de calculator moet een crypto-belastingrapport produceren dat duidelijk naar die secties verwijst.

Wat gebeurt er als ik vergeten ben een hard fork-ontvangst in een vorig belastingjaar te rapporteren?

U moet mogelijk een gewijzigde aangifte of een vrijwillige melding indienen, afhankelijk van uw rechtsgebied. In de VS kunt u een gewijzigde Form 1040 indienen. In het Verenigd Koninkrijk kunt u een aangifte binnen een bepaalde termijn corrigeren, waarna u contact moet opnemen met HMRC. Snel handelen vermindert over het algemeen eventuele boetes. Een belastingadviseur die gespecialiseerd is in crypto kan u helpen de blootstelling te beoordelen en het correctieproces te beheren.

Gaat de bezitsperiode van de oorspronkelijke munt over naar de geforkte munten?

Nee. De geforkte munten worden behandeld als een nieuw actief met een nieuwe aanschafdatum, namelijk de datum waarop u ze ontving. De bezitsperiode begint bij ontvangst, niet wanneer u de oorspronkelijke munt kocht. Dit is van belang in rechtsgebieden zoals Duitsland en Australië, waar een lange bezitsperiode de belasting bij vervreemding vermindert of elimineert.

Is er een verschil in hoe je crypto-belastingaangifte doet voor fork-inkomsten versus staking-rewards?

De mechanismen zijn in veel rechtsgebieden vergelijkbaar: beide kunnen worden behandeld als gewoon inkomen bij ontvangst, waarbij de ontvangstwaarde de kostprijs wordt voor toekomstige vervreemdingen. De specifieke richtlijnen verschillen echter. Staking-rewards hebben in verschillende rechtsgebieden hun eigen regelgevende verduidelijkingen gekregen, en u moet niet aannemen dat de regel voor het ene type inkomen automatisch van toepassing is op het andere. Gebruik een crypto-belastingsoftwaretool dat onderscheid maakt tussen gebeurtenistypen om verkeerde classificatie te voorkomen.

Source: CryptaTax