Imposto Defi em Singapura: O Que Você Deve sobre Staking, Trading e NFTs

O imposto sobre DeFi em Singapura não é tão simples como "cripto é isento de impostos aqui". Essa afirmação circula amplamente e contém um grão de verdade, mas perde a maior parte do quadro. A Inland Revenue Authority of Singapore (IRAS) não impõe imposto sobre ganhos de capital, o que significa que uma negociação simples de compra e manutenção que gera lucro está geralmente fora da rede fiscal. Mas no momento em que começa a ganhar recompensas através de staking, fornecimento de liquidez, recebimento de airdrops, venda de NFTs, ou negociação com frequência suficiente para que a IRAS o considere como estando no negócio de trading, a posição muda. O imposto de renda pode ser aplicado, e a responsabilidade é sua para entender a diferença. Este guia percorre cada atividade principal de DeFi, explica o tratamento fiscal que a IRAS tem maior probabilidade de aplicar e informa quais registos precisa manter. Quer seja um yield farmer casual ou um trader on-chain ativo, acertar isto antes de declarar é muito mais fácil do que explicar depois.

Como Singapura Tributa Cripto: O Quadro Fundamental

Singapura opera um sistema fiscal territorial sem imposto sobre ganhos de capital. Para a maioria dos investidores passivos que simplesmente compram e vendem criptomoedas, os ganhos ficam fora do imposto de renda porque são de natureza capital. A IRAS confirmou este princípio geral, mas também foi clara que o caráter de um ganho depende dos factos, não da classe de ativos. Se a sua atividade se assemelha a uma atividade comercial, a IRAS tratará os lucros como rendimento comercial, sujeito a imposto de renda à sua taxa aplicável.

Ganhos de capital vs. recebimentos de renda

A distinção chave que a IRAS faz é entre ganhos de capital (não tributáveis) e receitas de rendimento (tributáveis). Quando recebe cripto como pagamento por serviços, como recompensa por atividade ou como retorno regular de uma posição, essa receita tem maior probabilidade de ser tratada como rendimento. O valor da cripto no momento da receção é o que importa para calcular o montante tributável, e esse valor é convertido para dólares de Singapura usando a taxa de câmbio nesse momento. Este quadro sustenta cada atividade DeFi discutida abaixo.

Os residentes de Singapura são tributados sobre o rendimento que surge ou é derivado de Singapura, bem como sobre o rendimento estrangeiro remetido para Singapura em certas circunstâncias. Para a maioria dos utilizadores retalhistas de DeFi, a questão prática é se o rendimento é tributável de todo, não onde surge. A tabela abaixo resume as posições gerais antes de mergulhar em cada atividade em detalhe.

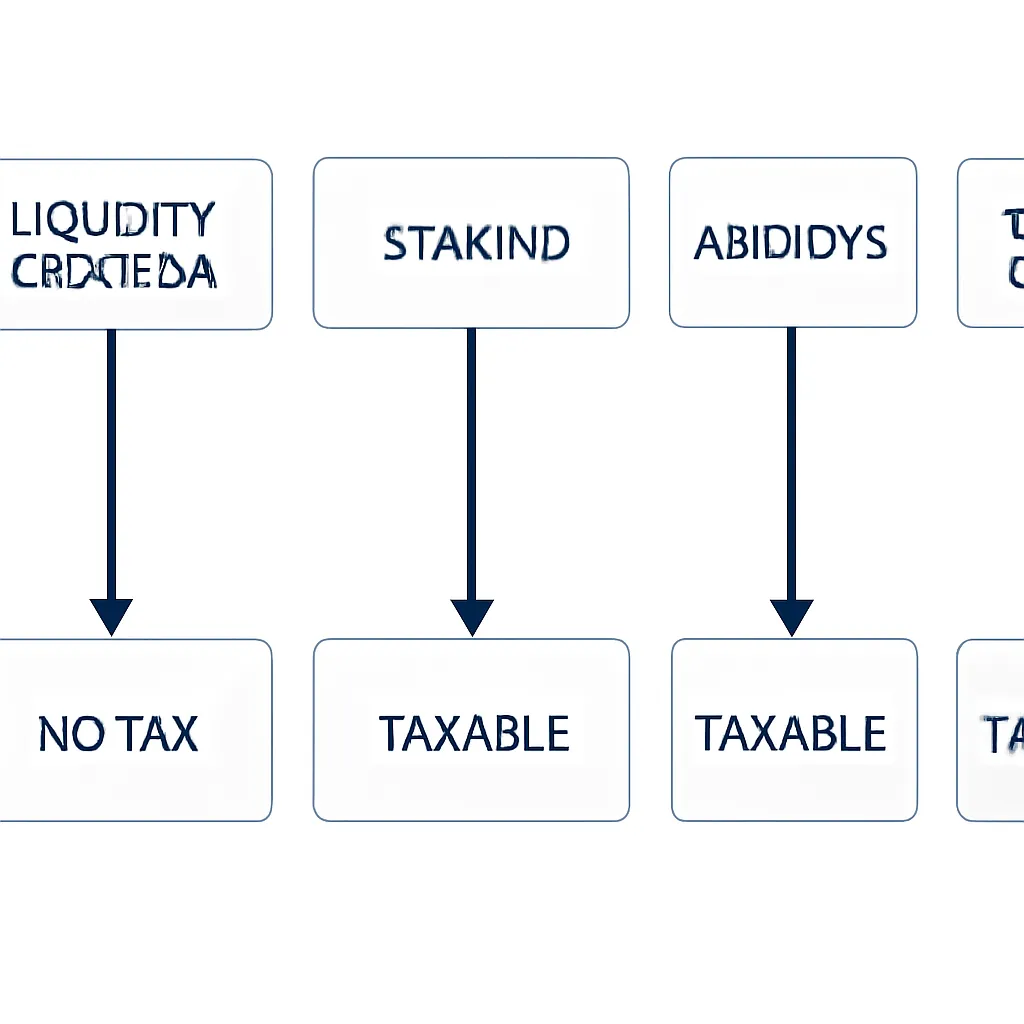

Tabela resumo de posições fiscais

| Atividade DeFi | Caráter Fiscal Provável | Tributável em Singapura? |

|---|---|---|

| Comprar e manter cripto (intenção de capital) | Ganho de capital | Geralmente não |

| Negociação frequente (intenção comercial) | Rendimento comercial | Sim |

| Recompensas de staking | Receita de rendimento | Geralmente sim |

| Recompensas / rendimento de pool de liquidez | Receita de rendimento | Geralmente sim |

| Airdrops (não solicitados) | Potencialmente nulo na receção; ganho na alienação | Depende dos factos |

| Vendas de NFT (intenção de investimento) | Ganho de capital | Geralmente não |

| Vendas de NFT (intenção comercial) | Rendimento comercial | Sim |

Imposto sobre Trading de Cripto: Quando os Lucros se Tornam Rendimento Tributável

O imposto sobre trading de cripto aplica-se quando a IRAS determina que a sua atividade constitui um negócio em vez de um investimento de capital. Não existe uma regra clara, mas a IRAS utiliza um conjunto de indicadores, frequentemente chamados de sinais de negócio, para fazer esta avaliação. Estes incluem a frequência das transações, o período de detenção dos ativos, se a atividade é financiada por empréstimos, se o contribuinte tem experiência na área e se a atividade se assemelha à forma como um trader profissional opera.

Indícios de atividade comercial

Um residente de Singapura que faz compras ocasionais e detém ativos por meses ou anos dificilmente será tratado como um trader. Alguém que executa dezenas de negociações por semana, usa alavancagem e trata a atividade como uma fonte primária de rendimento está num território muito diferente. Os lucros de cada alienação seriam tratados como rendimento comercial e tributados em conformidade.

Base de custo e manutenção de registros

Onde o rendimento comercial é estabelecido, a base de custo é extremamente importante. O ganho em cada negociação é o produto da alienação menos o custo permitido. Singapura não exige um método específico de base de custo, mas precisa de aplicar o seu método escolhido de forma consistente e ser capaz de o demonstrar à IRAS. A má manutenção de registos é uma das razões mais comuns pelas quais os traders de cripto acabam em dificuldades, não porque o imposto devido seja grande, mas porque não conseguem reconstruir a sua posição.

Imposto sobre Staking de Cripto e se o Staking é Tributável

O imposto sobre staking de cripto é uma das áreas mais mal compreendidas em Singapura. O staking é tributável? Na maioria dos cenários práticos, sim. Quando faz staking de tokens e recebe recompensas em troca, essas recompensas representam um retorno pela sua atividade e são geralmente tratadas como rendimento no período em que são recebidas. O valor tributável é o equivalente em dólares de Singapura dos tokens no momento em que chegam à sua carteira.

Ponto de tributação no recebimento

Isso é importante porque o evento tributável ocorre no recebimento, não no ponto em que você eventualmente vende as recompensas de staking. Se você receber 10 tokens como recompensa de staking quando cada token vale SGD 50, você tem SGD 500 de renda a declarar. Se esses tokens depois subirem para SGD 80 cada e você vendê-los, o ganho adicional de SGD 300 pode ser de natureza de ganho de capital se você não for um trader, embora os SGD 500 originais permaneçam como renda independentemente.

Staking líquido e bloqueado

Staking líquido e staking delegado por meio de protocolos de terceiros seguem a mesma lógica. O ponto tributável é o recebimento dos tokens de recompensa. Staking bloqueado, onde as recompensas acumulam mas não são acessíveis até uma data definida, é ligeiramente mais matizado: a IRAS não emitiu orientação específica sobre isso, então uma abordagem conservadora trataria as recompensas como renda quando elas são construtivamente recebidas, ou seja, quando você tem direito legal de acessá-las.

Resumo da tabela de impostos de staking

| Tipo de Staking | Ponto Tributável | Base de Avaliação |

|---|---|---|

| Staking padrão / líquido | Data de recebimento dos tokens na carteira | Valor de mercado em SGD no recebimento |

| Staking bloqueado (recompensas inacessíveis) | Data de recebimento construtivo (conservador) | Valor de mercado em SGD quando acessível |

| Recompensas de nó validador | Data de crédito dos tokens | Valor de mercado em SGD no crédito |

Como as Recompensas DeFi são Tributadas: Pool de Liquidez e Rendimento

Como as recompensas DeFi são tributadas quando vêm de pools de liquidez, protocolos de empréstimo ou estratégias de rendimento automatizadas? A resposta segue o mesmo princípio de recebimento de renda do staking. Se você depositar ativos em um pool de liquidez e receber receita de taxas ou tokens de governança em troca, essa receita é tributável no recebimento pelo seu valor em SGD no momento.

Complexidade da perda impermanente

A provisão de liquidez também cria uma complexidade adicional: perda impermanente. Quando você retira de um pool, a composição dos seus ativos pode diferir do que você depositou. A IRAS não emitiu orientação específica sobre perda impermanente, mas o princípio geral é que qualquer alienação de um ativo cripto pode desencadear um evento tributável se você for classificado como trader. Para não traders, a retirada e recomposição podem ser de natureza de ganho de capital. Manter registros precisos do que você depositou, do que retirou e dos valores em cada ponto é essencial.

Auto-compounding e agregadores de rendimento

Protocolos agregadores de rendimento que automaticamente capitalizam retornos adicionam outra camada. Cada evento de capitalização automática pode ou não constituir um recebimento, dependendo da mecânica do protocolo. Se o protocolo emitir novos tokens para representar sua posição capitalizada, isso pode ser um recebimento tributável. Se simplesmente aumentar o saldo subjacente, a posição é menos clara. Dado que a IRAS não se pronunciou diretamente sobre isso, documentar sua abordagem e aplicá-la consistentemente é o caminho mais seguro.

Tributação de Airdrops de Cripto: Tokens Grátis Raramente São Grátis

A tributação de airdrops de cripto em Singapura depende do motivo pelo qual o airdrop foi recebido. A orientação da IRAS sugere que um airdrop completamente não solicitado, onde você recebe tokens simplesmente por ter outro ativo e não tomou nenhuma ação para obtê-los, pode não ser tributável no recebimento. Nesse caso, a base de custo dos tokens airdro-pados poderia ser tratada como zero, e qualquer ganho na alienação eventual seria avaliado sobre o valor total (embora, novamente, provavelmente capital e fora da rede tributária para um detentor passivo).

Airdrops com ação necessária tributáveis

A posição muda quando o airdrop requer ação de sua parte. Se você recebeu tokens porque concluiu uma tarefa, participou de um protocolo, indicou usuários ou atendeu a uma condição de qualificação, a IRAS é mais propensa a tratar o recebimento como renda. O valor dos tokens no momento do recebimento torna-se renda tributável, e os tokens então têm uma base de custo igual a esse valor para qualquer cálculo de alienação futura.

Zona cinzenta de airdrops retroativo

Airdrops retroativos de protocolos que você usou historicamente estão em uma zona cinzenta. A posição mais segura é tratar os tokens como renda no recebimento, avaliados ao preço de mercado naquele momento, a menos que você tenha fundamentos específicos para argumentar o contrário. Manter registros da data do airdrop, do número de tokens recebidos e do preço naquela época é inegociável.

Tributação de NFT em Singapura: Arte, Colecionáveis e Negociação

A tributaçã ode NFT segue a mesma estrutura de capital versus renda que outros ativos cripto. Se você comprar um NFT como investimento de longo prazo ou colecionável e vendê-lo posteriormente com lucro, a IRAS provavelmente tratará o ganho como capital, que não é tributável em Singapura. O desafio surge quando o padrão de atividade sugere negociação em vez de investimento.

Negociação vs. investimento em NFTs

Um indivíduo que regularmente compra e vende NFTs, particularmente com curto período de detenção, para geração de lucro em vez de coleção, pode ser visto como exercendo um comércio de NFTs. Nesse caso, os lucros são renda comercial e totalmente tributáveis. Criadores que cunham e vendem NFTs como parte de um negócio contínuo também estão claramente dentro da rede de imposto de renda: os proventos são renda empresarial, e os custos de criação são despesas dedutíveis.

Royalties e renda de criador

Royalties recebidos de vendas secundárias de NFTs que você criou são renda e tributáveis no período recebido. O valor em SGD na data de recebimento é o valor relevante. Para compradores que posteriormente recebem distribuições semelhantes a royalties de um NFT que possuem (alguns projetos compartilham receita do protocolo com detentores), o mesmo princípio de recebimento de renda se aplica.

Cenário Ilustrativo

Para ilustrar como isso se aplica na prática, considere o seguinte cenário: Priya é engenheira de software baseada em Singapura que está ativa em DeFi há dois anos. Ela possui ETH e o coloca em staking através de um protocolo de staking líquido, recebendo recompensas de staking mensalmente. Ela também forneceu liquidez a uma exchange descentralizada e recebeu recompensas de taxas, e recebeu um airdrop retroativo de token de governança de um protocolo que usou no passado. Ela nunca vendeu suas participações originais de ETH e se considera uma investidora de longo prazo, não uma trader.

As recompensas de staking e as taxas do pool de liquidez de Priya são receitas nos períodos em que ela as recebeu, avaliadas em SGD aos preços de mercado relevantes. O airdrop dela, recebido após usar o protocolo, também é provavelmente rendimento tributável no recebimento, dado que ela cumpriu uma condição de qualificação. Seu ETH original, mantido sem negociação frequente, é mais provavelmente de natureza de capital. Quando Priya usa a CryptaTax para reunir seu histórico de carteira, a plataforma categoriza cada tipo de transação automaticamente, calcula o valor em SGD na data de cada recebimento de receita e produz um resumo que ela pode levar ao seu contabilista fiscal ou usar para declarar seu próprio imposto. Sem esse histórico de transações, reconstruir manualmente dois anos de atividade on-chain seria demorado e propenso a erros.

Perguntas Frequentes

DeFi é tributável em Singapura?

A atividade DeFi pode ser tributável em Singapura, dependendo do que você está fazendo. Singapura não tem imposto sobre ganhos de capital, então investidores passivos que simplesmente compram e mantêm geralmente estão fora da rede tributária. No entanto, rendimentos recebidos através de recompensas de staking, taxas de pool de liquidez, airdrops vinculados a ações e lucros de negociação de NFT podem estar sujeitos a imposto de renda.

Staking é tributável em Singapura?

Sim, as recompensas de staking são geralmente tributáveis como rendimento em Singapura. Quando você recebe tokens de recompensa, o montante tributável é o seu valor de mercado em SGD no momento do recebimento. Você declara isso como rendimento no ano fiscal em que as recompensas são recebidas, independentemente de vender ou não os tokens.

Como as recompensas DeFi são tributadas em Singapura?

As recompensas DeFi, seja de staking, fornecimento de liquidez, yield farming ou incentivos de protocolo, são tratadas pela IRAS como recebimentos de rendimento. O imposto é calculado sobre o valor em SGD dos tokens quando chegam à sua carteira. Os tokens então têm um custo base igual a esse valor para qualquer alienação futura.

Qual é a posição fiscal para negociação de criptomoedas em Singapura?

Se a IRAS determinar que sua compra e venda de criptomoedas constitui uma atividade comercial em vez de investimento passivo, seus lucros são tratados como rendimento comercial e tributados à sua taxa de imposto de renda. Fatores como alta frequência de transações, períodos de detenção curtos, uso de alavancagem e uma abordagem focada no lucro indicam uma classificação de negociação.

É devido imposto sobre airdrop de criptomoedas em Singapura?

Depende de como você recebeu o airdrop. Airdrops completamente não solicitados podem não ser tributáveis no recebimento, embora qualquer ganho eventual na alienação ainda precise ser considerado. Airdrops recebidos porque você concluiu uma tarefa ou cumpriu uma condição de qualificação são mais propensos a ser tratados como rendimento tributável pelo valor de mercado na data de recebimento.

Como funciona o imposto sobre NFT em Singapura?

Os ganhos com NFT são geralmente tratados como capital e não tributáveis em Singapura se você comprou o NFT como investimento de longo prazo. Se você compra e vende NFTs com frequência com motivo de lucro, a IRAS pode tratar isso como uma atividade comercial, tornando os lucros rendimento tributável. Criadores que vendem NFTs como parte de uma atividade contínua estão claramente dentro da rede de imposto de renda.

Preciso declarar rendimentos de criptomoedas se nunca os converti para SGD?

Sim. O fato de você manter criptomoedas em vez de convertê-las para dólares de Singapura não elimina uma obrigação fiscal sobre recebimentos de rendimento. A IRAS tributa o rendimento quando ele surge, pelo seu valor equivalente em SGD naquele momento. Receber tokens como recompensas de staking ou taxas cria um evento fiscal mesmo que você nunca os venda.

Quais registos preciso manter para impostos DeFi em Singapura?

Você deve manter um registo completo de cada transação on-chain, incluindo a data, o ativo recebido ou alienado, a quantidade e o preço de mercado em SGD naquele momento. Para recebimentos de rendimento, como recompensas de staking, você precisa da data e do valor no recebimento. Para alienações, você precisa do produto e do custo base original. A IRAS pode solicitar registos dos últimos cinco anos.

O que acontece se cometi um erro numa declaração de imposto anterior?

Você pode apresentar uma correção voluntária à IRAS. Abordar a IRAS proativamente antes que eles identifiquem um erro é consistentemente tratado de forma mais favorável do que esperar por uma auditoria. As penalidades para erros honestos cometidos de boa fé são menores do que as para omissões deliberadas. Organizar os seus registos e procurar aconselhamento de um profissional fiscal é o primeiro passo correto.

Posso deduzir taxas de transação e custos de gás do meu rendimento DeFi?

Onde você é tratado como exercendo uma atividade comercial ou empresarial, as despesas que são total e exclusivamente incorridas na produção desse rendimento, incluindo taxas de gás, são geralmente dedutíveis. Para recebimentos de rendimento passivo, como recompensas de staking, a dedutibilidade dos custos associados é menos estabelecida e recomenda-se aconselhamento específico de um profissional fiscal de Singapura.

Fonte: CryptaTax

FAQ

Atividades DeFi são tributáveis em Singapura?

Atividades DeFi podem ser tributáveis em Singapura dependendo do que você está fazendo. Singapura não possui imposto sobre ganhos de capital, então investidores passivos que simplesmente compram e mantêm geralmente estão fora da malha tributária. No entanto, rendimentos recebidos através de recompensas de staking, taxas de pools de liquidez, airdrops vinculados a ações e lucros com trading de NFTs podem estar sujeitos ao imposto de renda.

Staking é tributável em Singapura?

Sim, recompensas de staking são geralmente tributáveis como rendimento em Singapura. Quando você recebe tokens de recompensa, o valor tributável é o valor de mercado em SGD no momento do recebimento. Você declara isso como rendimento no ano fiscal em que as recompensas são recebidas, independentemente de vender os tokens.

Como as recompensas DeFi são tributadas em Singapura?

Recompensas DeFi, seja de staking, provisão de liquidez, yield farming ou incentivos de protocolo, são tratadas como receitas de rendimento pela IRAS. O imposto é calculado sobre o valor em SGD dos tokens quando eles chegam à sua carteira. Os tokens então têm um custo base igual a esse valor para qualquer alienação futura.

Qual é a posição fiscal para trading de cripto em Singapura?

Se a IRAS determinar que sua compra e venda de cripto constitui uma atividade comercial em vez de investimento passivo, seus lucros são tratados como rendimento comercial e tributados à sua taxa de imposto de renda. Fatores como alta frequência de transações, curtos períodos de detenção, uso de alavancagem e uma abordagem focada no lucro apontam para uma classificação comercial.

Devo imposto sobre airdrops de cripto em Singapura?

Depende de como você recebeu o airdrop. Airdrops completamente não solicitados podem não ser tributáveis no recebimento, embora qualquer ganho eventual na alienação ainda precise ser considerado. Airdrops recebidos porque você completou uma tarefa ou atendeu a uma condição de elegibilidade são mais propensos a serem tratados como rendimento tributável pelo valor de mercado na data de recebimento.

Como funciona o imposto sobre NFTs em Singapura?

Ganhos com NFTs são geralmente tratados como capital e não tributáveis em Singapura se você comprou o NFT como um investimento de longo prazo. Se você compra e vende NFTs com frequência com intuito de lucro, a IRAS pode tratar isso como uma atividade comercial, tornando os lucros rendimento tributável. Criadores que vendem NFTs como parte de uma atividade contínua estão claramente dentro da malha do imposto de renda.

Preciso declarar rendimentos de cripto se nunca converti para SGD?

Sim. O fato de você manter cripto em vez de converter para dólares de Singapura não remove a obrigação fiscal sobre receitas de rendimento. A IRAS tributa o rendimento quando ele surge, pelo seu valor equivalente em SGD naquele momento. Receber tokens como recompensas de staking ou taxas cria um evento tributável mesmo que você nunca os venda.

Que registros preciso manter para o imposto DeFi em Singapura?

Você deve manter um registro completo de cada transação on-chain, incluindo a data, o ativo recebido ou alienado, a quantidade e o preço de mercado em SGD naquele momento. Para receitas de rendimento como recompensas de staking, você precisa da data e do valor no recebimento. Para alienações, você precisa do produto e do custo base original. A IRAS pode solicitar registros dos últimos cinco anos.

O que acontece se eu cometi um erro numa declaração de impostos anterior?

Você pode apresentar uma alteração voluntária à IRAS. Abordar a IRAS proativamente antes que eles identifiquem um erro é consistentemente tratado de forma mais favorável do que esperar por uma auditoria. Penalidades para erros honestos cometidos de boa fé são menores do que para omissões deliberadas. Organizar seus registros e buscar aconselhamento de um profissional de impostos é o primeiro passo certo.

Posso deduzir taxas de transação e custos de gas do meu rendimento DeFi?

Quando você é tratado como exercendo uma atividade comercial, despesas incorridas exclusivamente para produzir esse rendimento, incluindo taxas de gas, são geralmente dedutíveis. Para receitas de rendimento passivo, como recompensas de staking, a dedutibilidade dos custos associados é menos pacífica, sendo recomendado aconselhamento específico de um profissional de impostos de Singapura.