Impuestos DeFi en Singapur: lo que debes por staking, trading y NFT

El impuesto DeFi en Singapur no es tan simple como "las criptomonedas están libres de impuestos aquí". Esa afirmación circula ampliamente y contiene algo de verdad, pero omite la mayor parte del panorama. La Autoridad de Ingresos Internos de Singapur (IRAS) no impone un impuesto a las ganancias de capital, lo que significa que una operación simple de comprar y mantener que genere ganancias generalmente queda fuera de la red fiscal. Pero en el momento en que empiezas a ganar recompensas a través de staking, proporcionando liquidez, recibiendo airdrops, vendiendo NFTs o comerciando con la frecuencia suficiente para que IRAS considere que estás en el negocio del trading, la situación cambia. El impuesto sobre la renta puede aplicarse, y la responsabilidad recae en ti para entender la diferencia. Esta guía analiza cada actividad principal de DeFi, explica el tratamiento fiscal que IRAS probablemente aplicará y te dice qué registros debes mantener. Ya seas un agricultor de rendimiento ocasional o un operador activo en cadena, resolver esto correctamente antes de presentar tu declaración es mucho más fácil que explicarlo después.

Cómo Singapur Grava las Criptomonedas: El Marco Central

Singapur opera un sistema fiscal territorial sin impuesto a las ganancias de capital. Para la mayoría de los inversores pasivos que simplemente compran y venden criptomonedas, las ganancias quedan fuera del impuesto sobre la renta porque son de naturaleza de capital. IRAS ha confirmado este principio general, pero también ha dejado claro que el carácter de una ganancia depende de los hechos, no de la clase de activo. Si tu actividad se parece a un comercio, IRAS tratará las ganancias como ingresos comerciales, sujetos al impuesto sobre la renta a tu tasa aplicable.

Ganancias de capital vs. ingresos

La distinción clave que hace IRAS es entre ganancias de capital (no gravables) y recibos de ingresos (gravables). Cuando recibes criptomonedas como pago por servicios, como recompensa por actividad o como rendimiento regular de una posición, es más probable que ese recibo se trate como ingreso. El valor de la criptomoneda en el momento de la recepción es lo que importa para calcular el monto gravable, y esa cifra se traduce a dólares de Singapur utilizando el tipo de cambio en ese momento. Este marco sustenta cada actividad DeFi discutida a continuación.

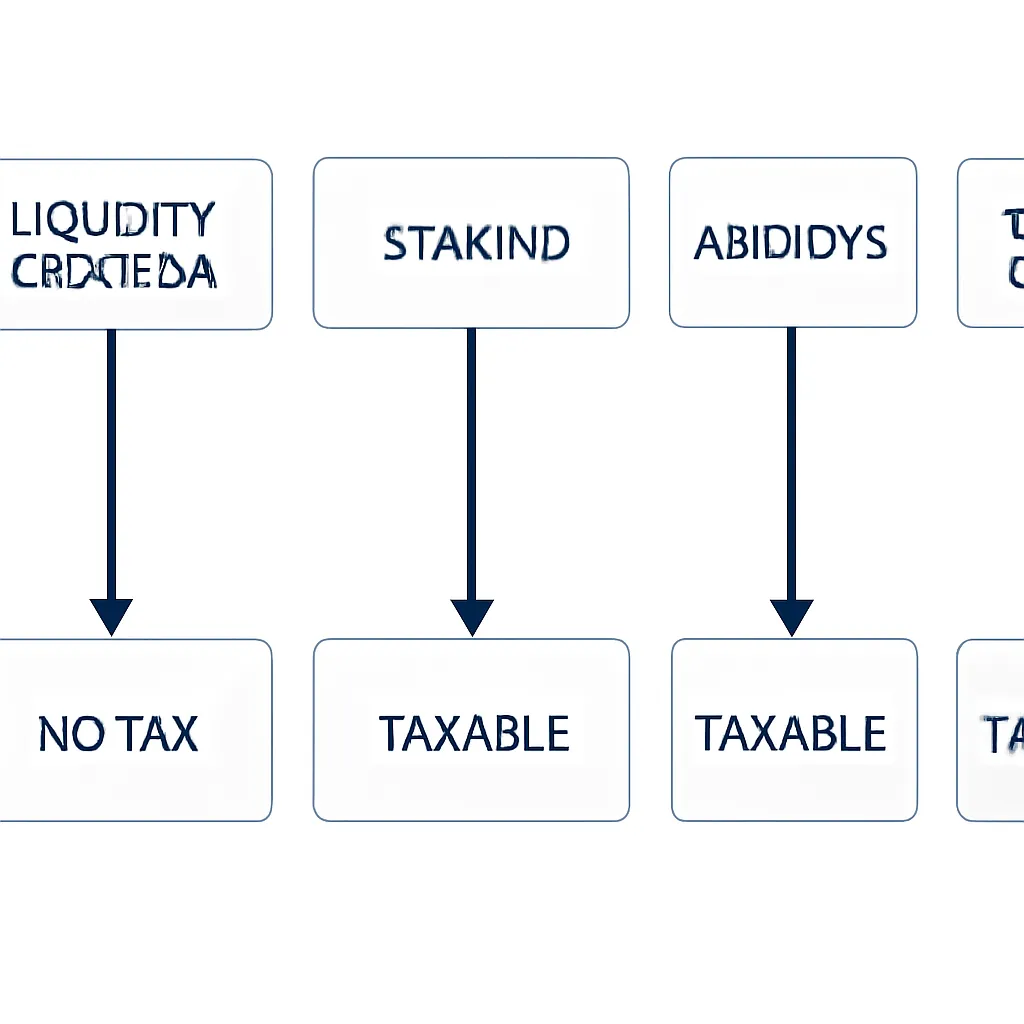

Los residentes de Singapur pagan impuestos sobre los ingresos que surgen o se derivan en Singapur, así como sobre los ingresos extranjeros remitidos a Singapur en ciertas circunstancias. Para la mayoría de los usuarios minoristas de DeFi, la pregunta práctica es si el ingreso es gravable o no, no dónde surge. La siguiente tabla resume las posiciones generales antes de profundizar en cada actividad en detalle.

Tabla resumen de posiciones fiscales

| Actividad DeFi | Carácter Fiscal Probable | ¿Gravable en Singapur? |

|---|---|---|

| Comprar y mantener cripto (intención de capital) | Ganancia de capital | Generalmente no |

| Trading frecuente (intención comercial) | Ingresos comerciales | Sí |

| Recompensas por staking | Recibo de ingresos | Generalmente sí |

| Recompensas/rendimiento de pools de liquidez | Recibo de ingresos | Generalmente sí |

| Airdrops (no solicitados) | Potencialmente nulo al recibir; ganancia al enajenar | Depende de los hechos |

| Ventas de NFT (intención de inversión) | Ganancia de capital | Generalmente no |

| Ventas de NFT (intención comercial) | Ingresos comerciales | Sí |

Impuesto sobre Trading de Cripto: Cuándo las Ganancias se Vuelven Ingresos Gravámenes

El impuesto sobre trading de cripto se aplica cuando IRAS determina que tu actividad constituye un comercio en lugar de una inversión de capital. No hay una regla clara, pero IRAS utiliza un conjunto de indicadores, a menudo llamados señales de comercio, para hacer esta evaluación. Estos incluyen la frecuencia de las transacciones, el tiempo que se mantienen los activos, si la actividad se financia mediante préstamos, si el contribuyente tiene experiencia en el área y si la actividad se asemeja a cómo opera un trader profesional.

Indicios de actividad comercial

Es poco probable que un residente de Singapur que realiza compras ocasionales y mantiene durante meses o años sea tratado como un comerciante. Alguien que ejecuta docenas de operaciones cada semana, usa apalancamiento y trata la actividad como una fuente principal de ingresos está en un territorio muy diferente. Las ganancias en cada disposición se tratarían como ingresos comerciales y se gravarían en consecuencia.

Base de costo y mantenimiento de registros

Cuando se establecen ingresos comerciales, la base del costo importa enormemente. La ganancia en cada operación es el producto de la disposición menos el costo permitido. Singapur no exige un método específico de base del costo, pero debes aplicar tu método elegido de manera consistente y poder demostrarlo a IRAS. Un mal mantenimiento de registros es una de las razones más comunes por las que los traders de cripto terminan en dificultades, no porque el impuesto adeudado sea grande, sino porque no pueden reconstruir su posición.

Impuesto sobre Staking de Cripto y si el Staking es Gravable

El impuesto sobre staking de cripto es una de las áreas más incomprendidas en Singapur. ¿Es gravable el staking? En la mayoría de los escenarios prácticos, sí. Cuando apuestas tokens y recibes recompensas a cambio, esas recompensas representan un rendimiento de tu actividad y generalmente se tratan como ingresos en el período en que se reciben. El valor gravable es el equivalente en dólares de Singapur de los tokens en el momento en que llegan a tu billetera.

Punto impositivo en la recepción

Esto importa porque el hecho imponible ocurre en el momento de la recepción, no cuando finalmente vendes las recompensas de staking. Si recibes 10 tokens como recompensa de staking cuando cada token vale SGD 50, tienes SGD 500 de ingresos a declarar. Si esos tokens luego suben a SGD 80 cada uno y los vendes, la ganancia adicional de SGD 300 puede ser de naturaleza patrimonial si no eres un comerciante, aunque los SGD 500 originales siguen siendo ingresos independientemente.

Staking líquido y bloqueado

El staking líquido y el staking delegado a través de protocolos de terceros siguen la misma lógica. El hecho imponible es la recepción de los tokens de recompensa. El staking bloqueado, donde las recompensas se acumulan pero no son accesibles hasta una fecha determinada, es ligeramente más matizado: IRAS no ha emitido una guía específica sobre esto, por lo que un enfoque conservador trataría las recompensas como ingresos cuando se reciben de manera efectiva, es decir, cuando tienes un derecho legal a acceder a ellas.

Resumen de tabla de impuestos de staking

| Tipo de Staking | Hecho Imponible | Base de Valoración |

|---|---|---|

| Staking estándar / líquido | Fecha de recepción de tokens en la wallet | Valor de mercado en SGD en el momento de la recepción |

| Staking bloqueado (recompensas inaccesibles) | Fecha de recepción efectiva (conservador) | Valor de mercado en SGD cuando sean accesibles |

| Recompensas de nodo validador | Fecha de acreditación de tokens | Valor de mercado en SGD en la acreditación |

¿Cómo se Gravan las Recompensas DeFi? Pools de Liquidez y Rendimiento

¿Cómo se gravan las recompensas DeFi cuando provienen de pools de liquidez, protocolos de préstamo o estrategias automatizadas de rendimiento? La respuesta sigue el mismo principio de ingreso por recepción que el staking. Si depositas activos en un pool de liquidez y recibes ingresos por comisiones o tokens de gobernanza a cambio, esos ingresos son gravables en el momento de la recepción, valorados en SGD en ese momento.

Complejidad de la pérdida impermanente

La provisión de liquidez también crea una complejidad adicional: la pérdida impermanente. Cuando retiras del pool, la composición de tus activos puede diferir de lo que depositaste. IRAS no ha emitido una guía específica sobre la pérdida impermanente, pero el principio general es que cualquier disposición de un criptoactivo podría generar un hecho imponible si estás clasificado como comerciante. Para quienes no son comerciantes, la retirada y recomposición puede ser de naturaleza patrimonial. Mantener registros precisos de lo que depositaste, lo que retiraste y los valores en cada punto es esencial.

Auto-compounding y agregadores de rendimiento

Los protocolos agregadores de rendimiento que componen automáticamente las ganancias añaden otra capa. Cada evento de composición automática puede o no constituir una recepción dependiendo de la mecánica del protocolo. Si el protocolo emite nuevos tokens para representar tu posición compuesta, eso podría ser una recepción gravable. Si simplemente aumenta el saldo subyacente, la posición es menos clara. Dado que IRAS no se ha pronunciado directamente sobre esto, documentar tu enfoque y aplicarlo de manera consistente es el camino más seguro.

Impuesto sobre Airdrops Cripto: Los Tokens Gratuitos Rara Vez son Gratuitos

El impuesto sobre airdrops cripto en Singapur depende de por qué se recibió el airdrop. La guía de IRAS sugiere que un airdrop completamente no solicitado, donde recibes tokens simplemente por poseer otro activo y no tomaste ninguna acción para obtenerlos, puede no ser gravable en el momento de la recepción. En ese caso, la base de coste de los tokens airdropados podría tratarse como cero, y cualquier ganancia en la eventual disposición se evaluaría sobre el producto total (aunque nuevamente, probablemente patrimonial y fuera de la red fiscal para un tenedor pasivo).

Airdrops con acción requerida gravables

La posición cambia cuando el airdrop requiere una acción de tu parte. Si recibiste tokens porque completaste una tarea, participaste en un protocolo, referiste usuarios o cumpliste una condición calificativa, IRAS es más propenso a tratar la recepción como ingreso. El valor de los tokens en el momento de la recepción se convierte en ingreso gravable, y los tokens tienen entonces una base de coste igual a ese monto para cualquier cálculo de disposición futura.

Zona gris de airdrops retroactivos

Los airdrops retroactivos de protocolos que usaste históricamente se encuentran en una zona gris. La posición más segura es tratar los tokens como ingreso en el momento de la recepción, valorados al precio de mercado en ese punto, a menos que tengas motivos específicos para argumentar lo contrario. Mantener registros de la fecha del airdrop, la cantidad de tokens recibidos y el precio en ese momento es innegociable.

Impuesto sobre NFT en Singapur: Arte, Coleccionables y Comercio

El impuesto sobre NFT sigue el mismo marco de capital versus ingreso que otros criptoactivos. Si compras un NFT como inversión a largo plazo o coleccionable y luego lo vendes con ganancia, es probable que IRAS trate la ganancia como patrimonial, la cual no es gravable en Singapur. El desafío surge cuando el patrón de actividad sugiere comercio en lugar de inversión.

Comercio vs. inversión en NFT

Una persona que compra y vende NFT regularmente, particularmente con un período de tenencia corto, con el propósito de generar ganancias en lugar de coleccionar, puede ser considerada como realizando un comercio de NFT. En ese caso, las ganancias son ingresos comerciales y totalmente gravables. Los creadores que acuñan y venden NFT como parte de un negocio en curso también están claramente dentro de la red del impuesto sobre la renta: los ingresos son ingresos comerciales y los costos de creación son gastos deducibles.

Regalías e ingresos de creadores

Las regalías recibidas por ventas secundarias de NFT que has creado son ingresos y gravables en el período en que se reciben. El valor en SGD en la fecha de recepción es la cifra relevante. Para los compradores que posteriormente reciben distribuciones similares a regalías de un NFT que poseen (algunos proyectos comparten ingresos del protocolo con los tenedores), se aplica el mismo principio de ingreso por recepción.

Escenario ilustrativo

Para ilustrar cómo se aplica esto en la práctica, considere el siguiente escenario: Priya es ingeniera de software residente en Singapur que ha estado activa en DeFi durante dos años. Tiene ETH y lo apuesta a través de un protocolo de staking líquido, recibiendo recompensas de staking mensualmente. También proporcionó liquidez a un exchange descentralizado y recibió comisiones, y recibió un airdrop retroactivo de tokens de gobernanza de un protocolo que usó en el pasado. Nunca ha vendido sus tenencias originales de ETH y se considera una inversora a largo plazo, no una trader.

Las recompensas de staking y las comisiones de los pools de liquidez de Priya son ingresos en los períodos en que los recibió, valorados en SGD a los precios de mercado relevantes. Su airdrop, recibido después de usar el protocolo, también es probablemente ingreso gravable en el momento de su recepción, ya que cumplió una condición de elegibilidad. Su ETH original, mantenido sin negociación frecuente, es más probable que sea de naturaleza patrimonial. Cuando Priya usa CryptaTax para recopilar el historial de su billetera, la plataforma categoriza automáticamente cada tipo de transacción, calcula el valor en SGD en la fecha de cada recepción de ingresos y produce un resumen que puede llevar a su contador fiscal o usar para presentar su propia declaración. Sin ese historial de transacciones, reconstruir manualmente dos años de actividad en cadena consumiría mucho tiempo y sería propenso a errores.

Preguntas frecuentes

¿Se gravan las DeFi en Singapur?

La actividad DeFi puede ser gravable en Singapur dependiendo de lo que esté haciendo. Singapur no tiene impuesto sobre las ganancias de capital, por lo que los inversores pasivos que simplemente compran y mantienen generalmente están fuera del ámbito tributario. Sin embargo, los ingresos recibidos a través de recompensas de staking, comisiones de pools de liquidez, airdrops vinculados a acciones y ganancias por negociación de NFT pueden estar sujetos al impuesto sobre la renta.

¿Se grava el staking en Singapur?

Sí, las recompensas de staking generalmente se gravan como ingresos en Singapur. Cuando recibe tokens de recompensa, el monto gravable es su valor de mercado en SGD en el momento de la recepción. Declara esto como ingreso en el año fiscal en que se reciben las recompensas, independientemente de si vende los tokens.

¿Cómo se gravan las recompensas DeFi en Singapur?

Las recompensas DeFi, ya sea por staking, provisión de liquidez, yield farming o incentivos de protocolo, son tratadas por IRAS como ingresos. El impuesto se calcula sobre el valor en SGD de los tokens cuando llegan a su billetera. Los tokens adquieren entonces una base de costo igual a ese valor para cualquier disposición futura.

¿Cuál es la posición fiscal sobre el comercio de criptomonedas en Singapur?

Si IRAS determina que su compra y venta de cripto constituye un comercio en lugar de una inversión pasiva, sus ganancias se tratan como ingresos comerciales y se gravan a su tasa de impuesto sobre la renta. Factores como la alta frecuencia de transacciones, los períodos de tenencia cortos, el uso de apalancamiento y un enfoque orientado a las ganancias apuntan hacia una clasificación comercial.

¿Se debe pagar impuesto por airdrops de criptomonedas en Singapur?

Depende de cómo recibió el airdrop. Los airdrops completamente no solicitados pueden no ser gravables en el momento de la recepción, aunque cualquier ganancia eventual en la disposición aún debe considerarse. Los airdrops recibidos porque completó una tarea o cumplió una condición de elegibilidad tienen más probabilidades de tratarse como ingresos gravables al valor de mercado en la fecha de recepción.

¿Cómo funciona el impuesto sobre NFT en Singapur?

Las ganancias por NFT generalmente se tratan como capital y no son gravables en Singapur si compró el NFT como una inversión a largo plazo. Si compra y vende NFT con frecuencia con un motivo de lucro, IRAS puede tratar esto como un comercio, haciendo que las ganancias sean ingresos gravables. Los creadores que venden NFT como parte de una actividad continua están claramente dentro del ámbito del impuesto sobre la renta.

¿Necesito declarar ingresos por criptomonedas si nunca los convertí a SGD?

Sí. El hecho de que tenga criptomonedas en lugar de convertirlas a dólares de Singapur no elimina una obligación tributaria sobre los ingresos recibidos. IRAS grava los ingresos cuando se generan, a su valor equivalente en SGD en ese momento. Recibir tokens como recompensas de staking o comisiones crea un evento fiscal incluso si nunca los vende.

¿Qué registros necesito mantener para el impuesto DeFi en Singapur?

Debe mantener un registro completo de cada transacción en cadena, incluyendo la fecha, el activo recibido o dispuesto, la cantidad y el precio de mercado en SGD en ese momento. Para ingresos como recompensas de staking, necesita la fecha y el valor en el momento de la recepción. Para disposiciones, necesita el producto y la base de costo original. IRAS puede solicitar registros de los últimos cinco años.

¿Qué sucede si cometí un error en una declaración de impuestos anterior?

Puede presentar una enmienda voluntaria ante IRAS. Acercarse a IRAS de manera proactiva antes de que identifiquen un error se trata de manera más favorable que esperar a ser auditado. Las sanciones por errores honestos cometidos de buena fe son menores que las de omisiones deliberadas. Poner en orden sus registros y buscar asesoramiento de un profesional fiscal es el primer paso correcto.

¿Puedo deducir las tarifas de transacción y los costos de gas de mis ingresos DeFi?

Cuando se le trate como si realizara una actividad comercial o empresarial, los gastos incurridos total y exclusivamente en la producción de esos ingresos, incluidas las tarifas de gas, generalmente son deducibles. Para ingresos pasivos como las recompensas de staking, la deducibilidad de los costos asociados está menos establecida y se recomienda asesoramiento específico de un profesional fiscal en Singapur.

Fuente: CryptaTax

FAQ

¿Es gravable la actividad DeFi en Singapur?

La actividad DeFi puede ser gravable en Singapur dependiendo de lo que estés haciendo. Singapur no tiene impuesto sobre las ganancias de capital, por lo que los inversores pasivos que simplemente compran y mantienen están generalmente fuera del sistema impositivo. Sin embargo, los ingresos recibidos a través de recompensas de staking, tarifas de pools de liquidez, airdrops vinculados a acciones y ganancias por trading de NFT pueden estar sujetos al impuesto sobre la renta.

¿Es gravable el staking en Singapur?

Sí, las recompensas de staking generalmente son gravables como ingresos en Singapur. Cuando recibes tokens de recompensa, la cantidad gravable es su valor de mercado en SGD en el momento de la recepción. Declaras esto como ingreso en el año fiscal en que se reciben las recompensas, independientemente de si vendes los tokens.

¿Cómo se gravan las recompensas DeFi en Singapur?

Las recompensas DeFi, ya sea de staking, provisión de liquidez, yield farming o incentivos de protocolo, son tratadas por IRAS como ingresos. El impuesto se calcula sobre el valor en SGD de los tokens cuando llegan a tu wallet. Los tokens adquieren entonces una base de coste igual a ese valor para cualquier disposición futura.

¿Cuál es la posición fiscal del trading de cripto en Singapur?

Si IRAS determina que tu compraventa de cripto constituye un comercio en lugar de una inversión pasiva, tus ganancias se tratan como ingresos comerciales y se gravan a tu tasa de impuesto sobre la renta. Factores como alta frecuencia de transacciones, períodos de tenencia cortos, uso de apalancamiento y un enfoque orientado a ganancias apuntan hacia una clasificación como comercio.

¿Se debe impuesto por airdrops de cripto en Singapur?

Depende de cómo recibiste el airdrop. Los airdrops completamente no solicitados pueden no ser gravables en el momento de la recepción, aunque cualquier ganancia eventual en la disposición aún debe considerarse. Los airdrops recibidos porque completaste una tarea o cumpliste una condición de elegibilidad tienen más probabilidades de ser tratados como ingresos gravables al valor de mercado en la fecha de recepción.

¿Cómo funcionan los impuestos NFT en Singapur?

Las ganancias de NFT generalmente se tratan como capital y no son gravables en Singapur si compraste el NFT como inversión a largo plazo. Si compras y vendes NFT con frecuencia con un motivo de lucro, IRAS puede tratarlo como un comercio, haciendo que las ganancias sean ingresos gravables. Los creadores que venden NFT como parte de una actividad continua están claramente dentro del sistema de impuesto sobre la renta.

¿Necesito declarar ingresos cripto si nunca convertí a SGD?

Sí. El hecho de que mantengas cripto en lugar de convertirlo a dólares de Singapur no elimina una obligación fiscal sobre los ingresos recibidos. IRAS grava los ingresos cuando surgen, a su valor equivalente en SGD en ese momento. Recibir tokens como recompensas de staking o tarifas crea un evento fiscal incluso si nunca los vendes.

¿Qué registros necesito conservar para los impuestos DeFi en Singapur?

Debes conservar un registro completo de cada transacción en cadena, incluyendo la fecha, el activo recibido o dispuesto, la cantidad y el precio de mercado en SGD en ese momento. Para los ingresos como recompensas de staking, necesitas la fecha y el valor en el momento de la recepción. Para las disposiciones, necesitas el producto y la base de coste original. IRAS puede solicitar registros de hasta cinco años atrás.

¿Qué sucede si cometí un error en una declaración de impuestos anterior?

Puedes presentar una enmienda voluntaria ante IRAS. Acercarte a IRAS de manera proactiva antes de que identifiquen un error se trata consistentemente de manera más favorable que esperar a ser auditado. Las multas por errores honestos cometidos de buena fe son menores que las de omisiones deliberadas. Poner tus registros en orden y buscar asesoramiento de un profesional fiscal es el primer paso correcto.

¿Puedo deducir las tarifas de transacción y costos de gas de mis ingresos DeFi?

Cuando se te trata como si realizas un comercio o negocio, los gastos incurridos de manera total y exclusiva en la producción de esos ingresos, incluyendo tarifas de gas, son generalmente deducibles. Para ingresos pasivos como recompensas de staking, la deducibilidad de los costos asociados está menos establecida y se recomienda asesoramiento específico de un profesional fiscal de Singapur.