Tasse DeFi a Singapore: Quello che Devi su Staking, Trading e NFT

L'imposta DeFi a Singapore non è così semplice come "le criptovalute sono esenti da tasse qui". Questa affermazione circola ampiamente e contiene un fondo di verità, ma perde la maggior parte del quadro. L'Inland Revenue Authority of Singapore (IRAS) non impone l'imposta sulle plusvalenze, il che significa che un acquisto e vendita semplice che genera un profitto è generalmente al di fuori della rete fiscale. Ma nel momento in cui inizi a guadagnare ricompense tramite staking, fornendo liquidità, ricevendo airdrop, scambiando NFT o facendo trading con una frequenza tale che IRAS ti considera come un'attività commerciale di trading, la situazione cambia. L'imposta sul reddito può applicarsi e l'onere è su di te di comprendere la differenza. Questa guida esamina ciascuna delle principali attività DeFi, spiega il trattamento fiscale che IRAS probabilmente applicherà e ti dice quali registrazioni devi conservare. Che tu sia un coltivatore di rendimento occasionale o un trader on-chain attivo, farlo correttamente prima di presentare la dichiarazione è molto più facile che spiegarlo dopo.

Come Singapore Tassa le Criptovalute: Il Quadro Generale

Singapore opera un sistema fiscale territoriale senza imposta sulle plusvalenze. Per la maggior parte degli investitori passivi che semplicemente acquistano e vendono criptovalute, le plusvalenze sono al di fuori dell'imposta sul reddito perché sono di natura patrimoniale. IRAS ha confermato questo principio generale, ma è stata anche chiara sul fatto che la natura del guadagno dipende dai fatti, non dalla classe di attività. Se la tua attività assomiglia a un commercio, IRAS tratterà i profitti come reddito da trading, soggetto all'imposta sul reddito alla tua aliquota applicabile.

Plusvalenze vs. redditi

La distinzione chiave che IRAS fa è tra plusvalenze (non tassabili) e proventi da reddito (tassabili). Quando ricevi criptovalute come pagamento per servizi, come ricompensa per attività o come rendimento regolare su una posizione, tale ricevuta è più probabile che venga trattata come reddito. Il valore della criptovaluta al momento della ricezione è ciò che conta per calcolare l'importo imponibile e tale importo è convertito in dollari di Singapore utilizzando il tasso di cambio di quel momento. Questo quadro è alla base di ogni attività DeFi discussa di seguito.

I residenti di Singapore sono tassati sul reddito che sorge o è derivato a Singapore, nonché sul reddito estero rimesso a Singapore in determinate circostanze. Per la maggior parte degli utenti DeFi al dettaglio, la domanda pratica è se il reddito è imponibile o meno, non dove sorge. La tabella seguente riassume le posizioni generali prima di approfondire ciascuna attività in dettaglio.

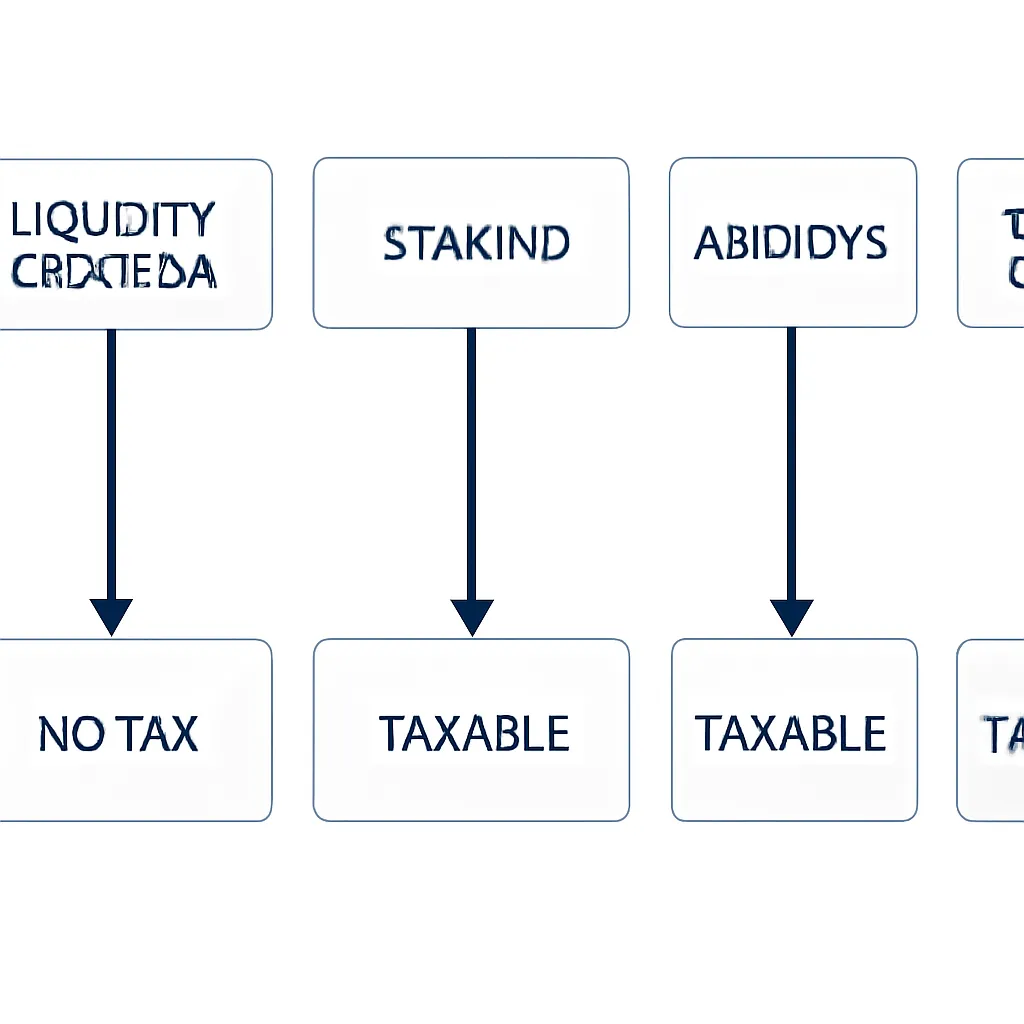

Tabella riepilogativa delle posizioni fiscali

| Attività DeFi | Carattere Fiscale Probabile | Imponibile a Singapore? |

|---|---|---|

| Acquisto e detenzione di criptovalute (intento patrimoniale) | Plusvalenza | Generalmente no |

| Trading frequente (intento commerciale) | Reddito da trading | Sì |

| Ricompense da staking | Provento da reddito | Generalmente sì |

| Ricompense / rendimento da pool di liquidità | Provento da reddito | Generalmente sì |

| Airdrop (non richiesti) | Potenzialmente nullo al ricevimento; plusvalenza alla vendita | Dipende dai fatti |

| Vendite di NFT (intento di investimento) | Plusvalenza | Generalmente no |

| Vendite di NFT (intento commerciale) | Reddito da trading | Sì |

Imposta sul Trading di Criptovalute: Quando i Profitti Diventano Reddito Imponibile

L'imposta sul trading di criptovalute si applica quando IRAS determina che la tua attività costituisce un commercio piuttosto che un investimento patrimoniale. Non esiste una regola netta, ma IRAS utilizza una serie di indicatori, spesso chiamati indicatori del commercio, per fare questa valutazione. Questi includono la frequenza delle transazioni, il periodo di detenzione delle attività, se l'attività è finanziata tramite prestiti, se il contribuente ha competenze nell'area e se l'attività assomiglia a come opera un trader professionista.

Indicatori di attività commerciale

Un residente di Singapore che effettua acquisti occasionali e detiene per mesi o anni è improbabile che venga trattato come un trader. Qualcuno che esegue dozzine di operazioni ogni settimana, utilizza la leva e tratta l'attività come fonte primaria di reddito si trova in un territorio molto diverso. I profitti su ogni vendita sarebbero trattati come reddito da trading e tassati di conseguenza.

Costo fiscale e tenuta dei registri

Dove è stabilito il reddito da trading, la base di costo conta enormemente. Il guadagno su ogni operazione è il ricavato della vendita meno il costo ammissibile. Singapore non impone un metodo specifico di base di costo, ma devi applicare il metodo scelto in modo coerente ed essere in grado di dimostrarlo a IRAS. Una scarsa tenuta dei registri è uno dei motivi più comuni per cui i trader di criptovalute finiscono in difficoltà, non perché l'imposta dovuta sia elevata, ma perché non riescono a ricostruire la loro posizione.

Imposta sullo Staking di Criptovalute e se lo Staking è Imponibile

L'imposta sullo staking di criptovalute è una delle aree più fraintese a Singapore. Lo staking è imponibile? Nella maggior parte degli scenari pratici, sì. Quando fai staking di token e ricevi ricompense in cambio, tali ricompense rappresentano un rendimento sulla tua attività e sono generalmente trattate come reddito nel periodo in cui vengono ricevute. Il valore imponibile è l'equivalente in dollari di Singapore dei token al momento in cui arrivano nel tuo portafoglio.

Momento impositivo al ricevimento

Questo è importante perché l'evento fiscale si verifica al momento del ricevimento, non quando eventualmente vendi le ricompense di staking. Se ricevi 10 token come ricompensa di staking quando ogni token vale SGD 50, hai SGD 500 di reddito da dichiarare. Se quei token successivamente salgono a SGD 80 ciascuno e li vendi, il guadagno aggiuntivo di SGD 300 potrebbe essere di natura patrimoniale se non sei un trader, anche se i SGD 500 originali rimangono comunque reddito.

Staking liquido e bloccato

Lo staking liquido e lo staking delegato tramite protocolli di terze parti seguono la stessa logica. Il momento fiscale è il ricevimento dei token di ricompensa. Lo staking bloccato, in cui le ricompense si accumulano ma non sono accessibili fino a una data prestabilita, è leggermente più complesso: IRAS non ha emesso linee guida specifiche al riguardo, quindi un approccio conservativo tratterebbe le ricompense come reddito quando sono costruttivamente ricevute, ovvero quando hai un diritto legale di accedervi.

Riepilogo tabella fiscale dello staking

| Tipo di Staking | Momento Fiscale | Base di Valutazione |

|---|---|---|

| Staking standard / liquido | Data di ricevimento dei token nel wallet | Valore di mercato in SGD al ricevimento |

| Staking bloccato (ricompense inaccessibili) | Data del ricevimento costruttivo (conservativo) | Valore di mercato in SGD quando accessibili |

| Ricompense da nodo validatore | Data di accredito dei token | Valore di mercato in SGD all'accredito |

Come vengono tassate le ricompense DeFi: Pool di liquidità e rendimento

Come vengono tassate le ricompense DeFi quando provengono da pool di liquidità, protocolli di prestito o strategie di rendimento automatizzate? La risposta segue lo stesso principio di reddito al ricevimento dello staking. Se depositi asset in un pool di liquidità e ricevi commissioni di reddito o token di governance in cambio, quel reddito è tassabile al ricevimento al suo valore in SGD al momento.

Complessità della perdita impermanente

La fornitura di liquidità crea anche una complessità aggiuntiva: la perdita impermanente. Quando prelevi da un pool, la composizione dei tuoi asset potrebbe differire da quella depositata. IRAS non ha emesso linee guida specifiche sulla perdita impermanente, ma il principio generale è che qualsiasi dismissione di un asset crypto potrebbe innescare un evento fiscale se sei classificato come trader. Per i non trader, il prelievo e la ricomposizione potrebbero essere di natura patrimoniale. Tenere registri precisi di ciò che hai depositato, di ciò che hai prelevato e dei valori in ciascun momento è essenziale.

Auto-compounding e aggregatori di rendimento

I protocolli di aggregazione di rendimento che compongono automaticamente i rendimenti aggiungono un ulteriore livello. Ogni evento di composizione automatica può costituire o meno un ricevimento a seconda della meccanica del protocollo. Se il protocollo conia nuovi token per rappresentare la tua posizione composta, potrebbe essere un ricevimento tassabile. Se aumenta semplicemente il saldo sottostante, la posizione è meno chiara. Dato che IRAS non si è pronunciato direttamente su questo, documentare il proprio approccio e applicarlo coerentemente è la via più sicura.

Tassa sugli Airdrop Crypto: I Token Gratuiti Raramente Sono Gratuiti

La tassa sugli airdrop crypto a Singapore dipende dal motivo per cui l'airdrop è stato ricevuto. Le linee guida IRAS suggeriscono che un airdrop completamente non sollecitato, in cui ricevi token semplicemente per detenere un altro asset e non hai intrapreso alcuna azione per ottenerli, potrebbe non essere tassabile al ricevimento. In tal caso, la base di costo dei token airdroppati potrebbe essere trattata come zero, e qualsiasi guadagno sulla successiva dismissione sarebbe valutato sull'intero ricavato (anche se, ancora, probabilmente patrimoniale e al di fuori della rete fiscale per un detentore passivo).

Airdrop con azione richiesta tassabili

La posizione cambia quando l'airdrop richiede un'azione da parte tua. Se hai ricevuto token perché hai completato un'attività, partecipato a un protocollo, referenziato utenti o soddisfatto una condizione di idoneità, IRAS è più propenso a trattare il ricevimento come reddito. Il valore dei token al momento del ricevimento diventa reddito tassabile, e i token hanno quindi una base di costo pari a tale importo per qualsiasi calcolo futuro di dismissione.

Zona grigia degli airdrop retroattivi

Gli airdrop retroattivi da protocolli che hai utilizzato storicamente si trovano in una zona grigia. La posizione più sicura è trattare i token come reddito al ricevimento, valutati al prezzo di mercato in quel momento, a meno che tu non abbia motivi specifici per sostenere diversamente. Tenere registri della data dell'airdrop, del numero di token ricevuti e del prezzo in quel momento è imprescindibile.

Tassa sugli NFT a Singapore: Arte, Collezionabili e Trading

La tassa sugli NFT segue lo stesso quadro capitale vs reddito degli altri asset crypto. Se acquisti un NFT come investimento a lungo termine o collezionabile e lo vendi successivamente con profitto, IRAS è propenso a trattare il guadagno come capitale, che non è tassabile a Singapore. La sfida sorge quando il modello di attività suggerisce trading piuttosto che investimento.

Trading vs. investimento in NFT

Un individuo che acquista e vende regolarmente NFT, in particolare con un breve periodo di detenzione, a scopo di generazione di profitto piuttosto che di collezione, potrebbe essere considerato come svolto un'attività commerciale in NFT. In tal caso, i profitti sono reddito da trading e pienamente tassabili. I creatori che coniano e vendono NFT come parte di un'attività commerciale in corso sono anche chiaramente all'interno della rete fiscale: i proventi sono reddito d'impresa e i costi di creazione sono spese deducibili.

Royalty e redditi da creatore

Le royalty ricevute dalle vendite secondarie di NFT che hai creato sono reddito e tassabili nel periodo in cui sono ricevute. Il valore in SGD alla data di ricevimento è la cifra rilevante. Per gli acquirenti che successivamente ricevono distribuzioni simili a royalty da un NFT che possiedono (alcuni progetti condividono i ricavi del protocollo con i detentori), si applica lo stesso principio di reddito al ricevimento.

Scenario Illustrativo

Per illustrare come questo si applica nella pratica, consideriamo il seguente scenario: Priya è un'ingegnere informatico con sede a Singapore, attiva in DeFi da due anni. Possiede ETH e li mette in staking tramite un protocollo di liquid staking, ricevendo ricompense di staking mensilmente. Ha anche fornito liquidità a un exchange decentralizzato e ricevuto ricompense in commissioni, e ha ricevuto un airdrop retroattivo di governance token da un protocollo che usava in passato. Non ha mai venduto le sue detenzioni originali di ETH e si considera un investitore a lungo termine, non un trader.

Le ricompense di staking e le commissioni del pool di liquidità di Priya sono redditi nel periodo in cui li ha ricevuti, valutati in SGD ai prezzi di mercato pertinenti. Il suo airdrop, ricevuto dopo aver usato il protocollo, è probabilmente anch'esso reddito imponibile al momento della ricezione, dato che ha soddisfatto una condizione di qualificazione. I suoi ETH originali, detenuti senza trading frequente, sono più probabilmente di natura capitale. Quando Priya utilizza CryptaTax per raccogliere la sua cronologia dei wallet, la piattaforma categorizza automaticamente ogni tipo di transazione, calcola il valore in SGD alla data di ogni ricezione di reddito e produce un riepilogo che può portare al suo commercialista o usare per presentare la propria dichiarazione. Senza quella cronologia delle transazioni, ricostruire manualmente due anni di attività on-chain sarebbe sia dispendioso in termini di tempo che soggetto a errori.

Domande Frequenti

La DeFi è tassabile a Singapore?

L'attività DeFi può essere tassabile a Singapore a seconda di ciò che si fa. Singapore non ha imposta sulle plusvalenze, quindi gli investitori passivi che semplicemente comprano e detengono sono generalmente al di fuori della rete fiscale. Tuttavia, i redditi ricevuti tramite ricompense di staking, commissioni di pool di liquidità, airdrop legati ad azioni e profitti da trading di NFT possono essere soggetti a imposta sul reddito.

Lo staking è tassabile a Singapore?

Sì, le ricompense di staking sono generalmente tassabili come reddito a Singapore. Quando si ricevono token di ricompensa, l'importo imponibile è il loro valore di mercato in SGD al momento della ricezione. Si dichiara questo come reddito nell'anno fiscale in cui le ricompense sono ricevute, indipendentemente dal fatto che si vendano i token.

Come vengono tassate le ricompense DeFi a Singapore?

Le ricompense DeFi, che provengano da staking, fornitura di liquidità, yield farming o incentivi di protocollo, sono trattate da IRAS come ricevute di reddito. L'imposta è calcolata sul valore in SGD dei token quando arrivano nel wallet. I token hanno quindi un costo base pari a quel valore per qualsiasi futura cessione.

Qual è la posizione fiscale sul trading di criptovalute a Singapore?

Se IRAS determina che i tuoi acquisti e vendite di criptovalute costituiscono un'attività commerciale piuttosto che un investimento passivo, i tuoi profitti sono trattati come reddito da trading e tassati alla tua aliquota IRPEF. Fattori come elevata frequenza di transazioni, periodi di detenzione brevi, uso di leva finanziaria e un approccio orientato al profilo indicano una classificazione come trading.

È dovuta imposta sugli airdrop di criptovalute a Singapore?

Dipende da come hai ricevuto l'airdrop. Gli airdrop completamente non richiesti potrebbero non essere tassabili al momento della ricezione, sebbene qualsiasi eventuale plusvalenza in sede di cessione debba comunque essere considerata. Gli airdrop ricevuti perché hai completato un'attività o soddisfatto una condizione di qualificazione sono più probabilmente trattati come reddito imponibile al valore di mercato alla data di ricezione.

Come funziona la tassazione degli NFT a Singapore?

Le plusvalenze da NFT sono generalmente trattate come capitali e non tassabili a Singapore se hai acquistato l'NFT come investimento a lungo termine. Se acquisti e vendi NFT frequentemente con intento di lucro, IRAS potrebbe trattare questa attività come un commercio, rendendo i profitti reddito imponibile. I creatori che vendono NFT come parte di un'attività continuativa sono chiaramente all'interno della rete fiscale sul reddito.

Devo dichiarare il reddito da criptovalute se non l'ho mai convertito in SGD?

Sì. Il fatto che tu detenga criptovalute invece di convertirle in dollari di Singapore non elimina l'obbligo fiscale sulle ricevute di reddito. IRAS tassa il reddito quando sorge, al suo valore equivalente in SGD in quel momento. Ricevere token come ricompense di staking o commissioni crea un evento fiscale anche se non li vendi mai.

Quali registrazioni devo conservare per le imposte DeFi a Singapore?

Dovresti conservare una registrazione completa di ogni transazione on-chain, inclusa la data, l'attività ricevuta o ceduta, la quantità e il prezzo di mercato in SGD in quel momento. Per le ricevute di reddito come le ricompense di staking, hai bisogno della data e del valore al momento della ricezione. Per le cessioni, hai bisogno del corrispettivo e del costo base originale. IRAS può richiedere registrazioni risalenti a cinque anni.

Cosa succede se ho commesso un errore in una precedente dichiarazione fiscale?

Puoi presentare una modifica volontaria a IRAS. Approcciare IRAS proattivamente prima che identifichino un errore è costantemente trattato in modo più favorevole che aspettare di essere sottoposto a verifica. Le sanzioni per errori onesti commessi in buona fede sono inferiori rispetto a quelle per omissioni deliberate. Mettere in ordine le tue registrazioni e cercare consiglio da un professionista fiscale è il primo passo giusto.

Posso dedurre le commissioni di transazione e i costi del gas dal mio reddito DeFi?

Laddove sei trattato come se svolgi un'attività commerciale o professionale, le spese sostenute interamente ed esclusivamente per produrre quel reddito, inclusi i costi del gas, sono generalmente deducibili. Per le ricevute di reddito passivo come le ricompense di staking, la deducibilità dei costi associati è meno consolidata e si consiglia un parere specifico da un professionista fiscale di Singapore.

Fonte: CryptaTax

FAQ

Le attività DeFi sono tassabili a Singapore?

Le attività DeFi possono essere tassabili a Singapore a seconda di ciò che fai. Singapore non ha tassa sulle plusvalenze, quindi gli investitori passivi che comprano e detengono sono generalmente fuori dal regime fiscale. Tuttavia, i redditi ricevuti tramite ricompense di staking, commissioni da pool di liquidità, airdrop collegati ad azioni e profitti da trading di NFT possono essere soggetti a imposta sul reddito.

Lo staking è tassabile a Singapore?

Sì, le ricompense di staking sono generalmente tassabili come reddito a Singapore. Quando ricevi token di ricompensa, l'importo tassabile è il loro valore di mercato in SGD al momento della ricezione. Lo dichiari come reddito nell'anno fiscale in cui le ricompense sono ricevute, indipendentemente dal fatto che tu venda i token.

Come sono tassate le ricompense DeFi a Singapore?

Le ricompense DeFi, siano esse da staking, fornitura di liquidità, yield farming o incentivi di protocollo, sono trattate dall'IRAS come reddito. L'imposta è calcolata sul valore in SGD dei token quando arrivano nel tuo wallet. I token assumono quindi una base di costo pari a quel valore per qualsiasi futura cessione.

Qual è la posizione fiscale sul trading di crypto a Singapore?

Se l'IRAS determina che le tue attività di compravendita di crypto costituiscono un commercio piuttosto che un investimento passivo, i tuoi profitti sono trattati come reddito da commercio e tassati alla tua aliquota IRPEF. Fattori come elevata frequenza di transazioni, brevi periodi di detenzione, uso di leva finanziaria e un approccio orientato al profitto indicano una classificazione come trading.

È dovuta imposta sugli airdrop di crypto a Singapore?

Dipende da come hai ricevuto l'airdrop. Gli airdrop completamente non richiesti potrebbero non essere tassabili al momento della ricezione, anche se eventuali plusvalenze in caso di cessione devono comunque essere considerate. Gli airdrop ricevuti perché hai completato un'attività o soddisfatto una condizione di idoneità sono più probabilmente trattati come reddito imponibile al valore di mercato alla data di ricezione.

Come funzionano le tasse sugli NFT a Singapore?

Le plusvalenze sugli NFT sono generalmente trattate come capitale e non tassabili a Singapore se hai acquistato l'NFT come investimento a lungo termine. Se compri e vendi NFT frequentemente con intento di lucro, l'IRAS potrebbe considerarlo un commercio, rendendo i profitti reddito imponibile. I creatori che vendono NFT come parte di un'attività continuativa sono chiaramente all'interno del regime di imposta sul reddito.

Devo dichiarare il reddito da crypto se non l'ho mai convertito in SGD?

Sì. Il fatto che tu detenga crypto anziché convertirle in dollari di Singapore non elimina l'obbligo fiscale sui redditi ricevuti. L'IRAS tassa il reddito quando sorge, al suo valore equivalente in SGD in quel momento. Ricevere token come ricompense di staking o commissioni crea un evento fiscale anche se non li vendi mai.

Quali registrazioni devo conservare per le tasse DeFi a Singapore?

Dovresti conservare una registrazione completa di ogni transazione on-chain, inclusa la data, l'asset ricevuto o ceduto, la quantità e il prezzo di mercato in SGD in quel momento. Per i redditi come le ricompense di staking, hai bisogno della data e del valore al momento della ricezione. Per le cessioni, hai bisogno del corrispettivo e della base di costo originale. L'IRAS può richiedere registrazioni risalenti a cinque anni.

Cosa succede se ho commesso un errore in una dichiarazione dei redditi precedente?

Puoi presentare una modifica volontaria all'IRAS. Approcciare l'IRAS in modo proattivo prima che identifichino un errore è sempre trattato più favorevolmente che aspettare di essere sottoposti a verifica. Le sanzioni per errori onesti commessi in buona fede sono inferiori a quelle per omissioni deliberate. Mettere in ordine i tuoi registri e cercare il consiglio di un professionista fiscale è il primo passo giusto.

Posso detrarre le commissioni di transazione e i costi del gas dal mio reddito DeFi?

Dove sei trattato come se svolgessi un commercio o un'attività commerciale, le spese sostenute interamente ed esclusivamente per produrre quel reddito, incluse le commissioni di gas, sono generalmente deducibili. Per redditi passivi come le ricompense di staking, la deducibilità dei costi associati è meno consolidata e si consiglia un parere specifico da un professionista fiscale di Singapore.