オランダにおけるDeFi税:ステーキング、トレーディング、NFT、エアドロップの解説

オランダで暗号資産を保有したりDeFiプロトコルを利用している場合、税金の問題は常に付きまといます。オランダ税務当局(ベラスティンディーンスト)はデジタル資産を新しいものとして扱ってはいません。暗号資産の保有、ステーキング報酬、流動性プールのポジション、NFT、エアドロップはすべて、既存のオランダ税制の枠組みの中に位置づけられます。各活動がどの扱いになるかを理解することは、自信を持って申告するか誤った申告をするかの分かれ道です。このガイドでは、最も一般的な活動におけるオランダでのDeFi税の仕組み、オランダのボックス制度が暗号資産に与える影響、そして毎年多くの人がつまずく間違いを避ける方法を説明します。ここでのルールは、現在のオランダの暗号資産課税へのアプローチを反映しており、オランダの所得税申告書を提出する居住者に適用されます。

オランダ税制による暗号資産の扱い方

オランダは3つのボックスに基づく区分所得税制を採用しています。ボックス1は勤労所得と持ち家所得を対象とし、累進税率で課税されます。ボックス2は実質的な株式保有を対象とします。ボックス3は貯蓄と投資を対象とし、大多数のオランダ居住者の暗号資産の大部分はここに分類されます。

Box 3みなし収益システム

ボックス3の下では、ベラスティンディーンストは実際の利益に課税しません。代わりに、毎年1月1日現在の資産総額から控除額を差し引いた金額に対し、みなし収益を適用します。あなたはその日の暗号資産の公正市場価格を申告し、システムはその価値に対して名目上の収益を想定します。税金は想定された収益に対して課され、その年に実際に得た損失や利益には課税されません。

このアプローチには重要な意味があります。年に多額の利益を上げたトレーダーでも、年末のポートフォリオ価値が低ければ、その利益に対して必ずしも課税されるわけではありません。逆に、1月1日に大きなポジションを保有している人は、その後市場が暴落してもボックス3の税金を支払います。暗号資産保有者にとってボックス3の懲罰的な性質は、オランダ政府に制度の改革を求める圧力をかける判決によって強調されてきましたが、改革は遅々として進んでいません。

重要な例外が1つあります。ベラスティンディーンストがあなたの暗号資産活動が受動的な投資を超え、専門的または事業的活動を構成するとみなした場合、所得はボックス1に移され、はるかに高い累進税率で課税されます。趣味と事業の境界線は事実に基づき、常に明確とは限りません。

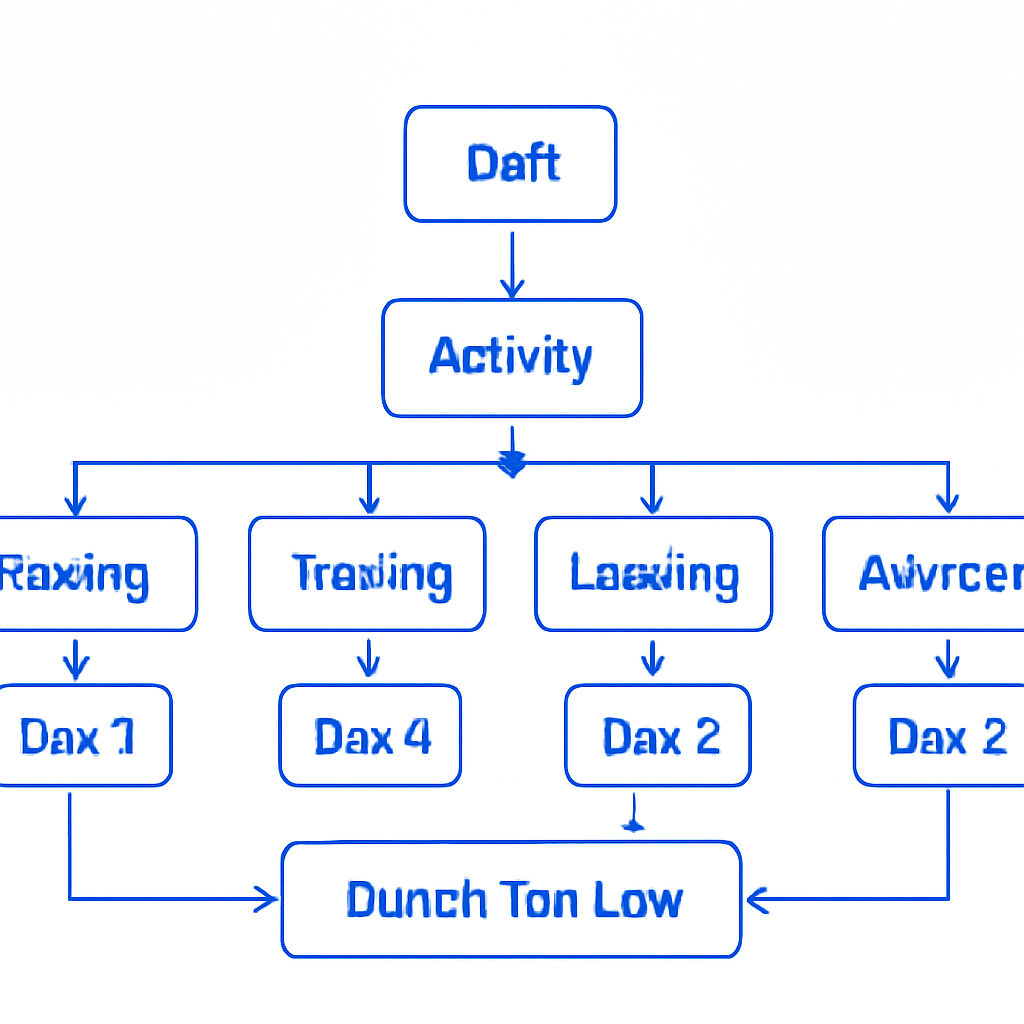

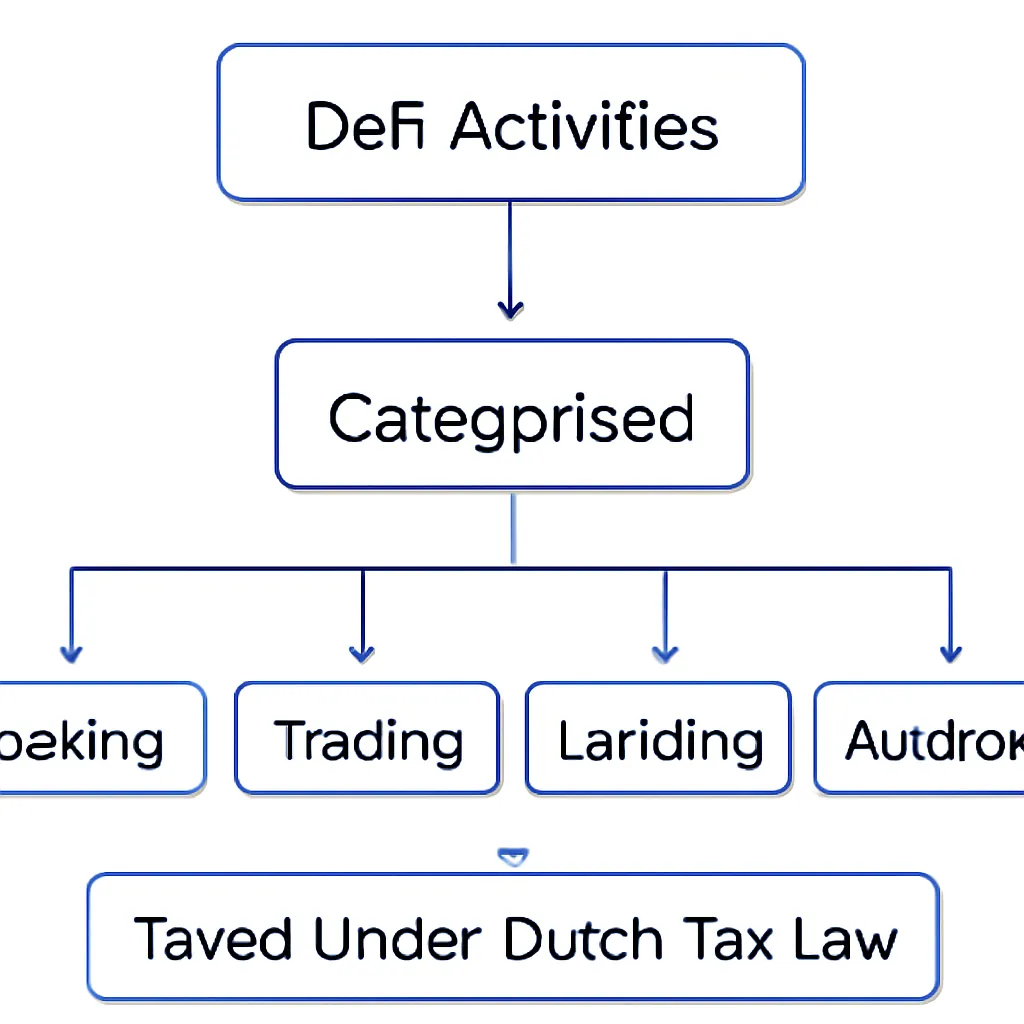

DeFi税:分散型金融活動の分類方法

DeFi活動は、自動マーケットメーカーへの流動性提供、プロトコルへの資産貸付、イールドファーミング、ステーキングなど、幅広い取引に及びます。オランダの税務上、最初に常に問われる質問は同じです。これはボックス1で課税される所得を生み出すのか、それとも単にボックス3で保有する資産の価値に影響を与えるのか?

Box 3投資としてのDeFi

ほとんどの個人にとって、DeFiポジションはボックス3内の投資資産として扱われます。流動性プールトークン、貸付ポジション、またはステーキングされた資産の価値は、1月1日現在のボックス3資産に含まれます。他の管轄区域のように、年間を通じて受け取る個々の報酬や手数料ごとに別個の収入イベントとして課税されることはありません。ポジション全体がみなし収益計算に組み込まれます。

ただし、状況は完全に明確ではありません。大規模にDeFi戦略を積極的に管理し、頻繁にプロトコル間を移動し、DeFiからの収入を主要な生計手段としている場合、ベラスティンディーンストはこれがボックス1の領域に入ると主張する可能性があります。公表された明確なルールはありません。ベラスティンディーンストは、費やした時間、活動の頻度、利益追求の体系的な性質などの要因を考慮します。

DeFiの記録管理

すべてのDeFi取引について、日付、プロトコル、関連するトークン、その時点のユーロ価値を含む明確な記録を保持することが不可欠です。ボックス3の場合でも、ベラスティンディーンストから求められた場合、1月1日現在の申告資産価値を正当化できる必要があります。

暗号資産ステーキング税とオランダでの課税対象性

ステーキングは、オランダの暗号資産保有者の間で最もよくある質問の1つです。簡単に言えば、ステーキングは課税対象ですが、その仕組みは多くの人が想定するものとは異なります。

Box 3におけるステーキング報酬

ほとんどの個人ステーカーの場合、ステーキング報酬は受け取った時点で課税対象となる収入イベントを引き起こしません。ステーキングされた資産と発生した報酬は、ボックス3の総資産の一部を構成します。ステーキングポジションが1月1日に測定可能なユーロ価値を持つ場合、その価値は資産申告に含まれます。名目収益は総資産に適用され、実際のステーキング利回りではなく、みなし収益に対して税金を支払います。

これは、ステーキング報酬を受け取った時点で収入として扱い課税する英国や米国のアプローチとは大きく異なります。オランダのステーカーは、報酬がウォレットに届くたびに所得税を課されるわけではありません。税金は資産を保有することから発生し、報酬を受け取ることからではありません。

Box 1におけるプロフェッショナルステーキング

ただし、ステーキングが事業構造を通じて行われる場合、または活動の規模と規則性が専門的な運営を示唆する場合、立場は変わります。ボックス1のシナリオでは、受け取った各ステーキング報酬の価値が事業所得として扱われる可能性があります。これは、バリデーターノードを運営したり、重要な委任ステーキングポジションを管理している人にとって重要な違いです。

| 活動 | 通常のオランダ税務上の取扱い | 税ボックス |

|---|---|---|

| 暗号資産の保有(受動的) | 1月1日時点の資産価値に対するみなし収益 | ボックス3 |

| ステーキング報酬(個人) | ボックス3の資産価値に含まれる | ボックス3 |

| DeFi流動性提供(個人) | ポジション価値がボックス3資産に含まれる | ボックス3 |

| 暗号資産トレーディング(事業的) | 利益は所得として課税 | ボックス1 |

| エアドロップ(個人) | 通常はボックス3の資産に含まれる | ボックス3(ケースバイケース) |

| NFT販売(事業的) | 体系的であれば利益は所得として課税 | ボックス1(ケースバイケース) |

暗号資産トレーディング税:活発な取引はいつ義務を変えるか?

オランダにおける暗号資産トレーディング税は、活動が投資に該当するか事業的取引に該当するかに大きく依存します。年間数回の売買を行う典型的な個人投資家の場合、ボックス3が適用されます。キャピタルゲインには直接課税されません。重要なのは1月1日時点のポートフォリオの価値です。

プロフェッショナル活動としてのアクティブトレーディング

しかし、頻度と意図が重要です。毎日取引し、レバレッジを使い、暗号資産を事業として扱う人は、その活動が受動的投資であると主張するのは困難です。暗号資産に先行して存在する職業または事業を構成するものに関するオランダの税務判例がここに適用されます。ベラスティンディーンストは、事業計画の有無、特別な知識やスキルの使用、取引量、活動が体系的に利益を追求するように構成されているかどうかを考慮します。

Box 1の税金と損失控除

ボックス1が適用される場合、実際の利益を所得として申告し、累進所得税を支払います。損失は他のボックス1所得から控除可能です。記録保持の負担は大幅に増加します。なぜなら、単一の評価日だけでなく、取引レベルの原価ベースデータが必要だからです。

暗号資産エアドロップ税とその取扱い

暗号資産エアドロップ税は、オランダのルールが完全に法典化されておらず、個々の状況が重要となる分野です。エアドロップは通常、ウォレット保有者へのトークンの一方的な配布です。一般的なボックス3の枠組みの下では、受け取り、保有するトークンは、その日付で市場価値があれば、1月1日の資産評価に含まれます。

Box 1所得としてのエアドロップ

エアドロップが直ちにボックス1の収入イベントを引き起こすかどうかの問題は、明確に決着していません。タスクの完了やプロトコルの宣伝など、サービスと引き換えにトークンを受け取った場合、トークンが報酬を構成し、ボックス1の所得として申告すべきとする主張が強くなります。エアドロップが真に一方的であり、あなたの側に何の行動も必要としなかった場合、ボックス3の取扱いがより擁護可能です。

ガバナンストークンの配布、流動性プロバイダーに支払われるプロトコル報酬、紹介ボーナスはすべて、わずかに異なる位置づけにあります。ベラスティンディーンストは、すべてのカテゴリーのDeFi報酬をカバーする具体的なガイダンスを公表していません。したがって、最も安全なアプローチは、受け取った各エアドロップの性質、日付、受け取り時のユーロ価値を文書化し、金額が重要でない場合はアドバイスを求めることです。

オランダにおけるNFT税

NFT税は他の暗号資産と同じ基本的な枠組みに従います。投資として保有されるNFTは、1月1日時点の公正市場価格でボックス3の資産に含まれます。ほとんどのコレクターや受動的保有者にとって、年間の個別売却に対する税金はありません。売却で実現した利益は、ボックス3の下では別個の課税イベントを引き起こしません。

Box 1におけるプロフェッショナルNFT活動

繰り返しになりますが、例外は事業活動です。事業としてNFTを発行・販売するアーティストは明らかにボックス1で活動しています。高頻度でNFTを売買し、収益性の高いプロジェクトを特定する体系的なアプローチを持つ人も、ベラスティンディーンストがその活動を取引として分類する可能性があります。その場合、各売却が課税所得を生み出し、各NFTの原価ベースが重要になります。

非流動性NFTの評価

ボックス3目的でのNFTの評価は、特に非流動的またはユニークな作品の場合、実際には困難な場合があります。活発な市場がない場合、ベラスティンディーンストは合理的な見積もりを期待します。評価方法を文書化することは賢明な慣行です。

| NFT保有者のタイプ | 税務上の取扱い | 重要な考慮点 |

|---|---|---|

| 受動的コレクター | 1月1日時点の価値でボックス3資産に含める | 非流動的NFTの評価 |

| アーティスト(一次販売) | 売上収益はボックス1所得 | 個人事業主としての所得として扱われる |

| 活発なフリッパー(体系的) | 事業活動であればボックス1の可能性 | 頻度と意図が評価される |

例示シナリオ

これが実際にどのように適用されるかを示すために、次のシナリオを考えてみましょう。

ラースはアムステルダム在住の34歳のソフトウェア開発者です。彼はイーサリアムを保有し、DeFiレンディングプロトコルに参加しており、過去2年間ETHの一部をステーキングしています。また、昨年春にガバナンストークンのエアドロップを受け取り、投機的投資として2つのNFTを購入しました。ラースは専門的なトレーダーではありません。彼はフルタイムで働き、夜間に暗号資産を管理しています。

ラースがオランダの所得税申告書を提出する際、1月1日現在のすべての暗号資産ポジション(ETH、レンディングプロトコルのポジション、ステーキングされたETHと累積報酬、エアドロップされたトークン、NFT)を評価します。合計はボックス3資産の一部として申告されます。彼はその資産に適用される名目上のみなし収益に対して税金を支払い、年中に受け取った実際の利益やステーキング利回りには課税されません。

ラースはCryptaTaxを使用して、ウォレットとプロトコルから取引データを取得し、1月1日時点の評価額を計算し、確定申告の準備ができたサマリーを生成します。エアドロップは、受け取るために何の行動も取らなかったため、ボックス3に分類されます。彼のNFTは、同等の作品の最新の販売価格を使用して評価されます。プロセス全体は、週末ではなく午後で完了します。

よくある質問

オランダにおけるDeFi税の仕組みは?

ほとんどの個人にとって、DeFiポジションはオランダ税制のボックス3の下で投資資産として扱われます。DeFi保有のユーロ価値は、毎年1月1日時点の総資産申告に含まれ、その価値に対してみなし収益税を支払います。年中の個別取引や受け取った報酬に対して課税されることはありません。ただし、活動が専門的とみなされる場合は除きます。

オランダではステーキングは課税対象ですか?

はい、ステーキングは課税対象ですが、多くの人が想定する方法とは異なります。ステーキング報酬は受け取り時に所得として課税されることは一般的ではありません。代わりに、ステーキングされた資産と報酬の価値は、1月1日時点のボックス3資産の一部を形成します。税金はその総資産に適用される名目上のみなし収益に対して課され、ステーキングによって生み出された実際の利回りに対してではありません。

オランダではDeFi報酬はどのように課税されますか?

流動性手数料、イールドファーミングのリターン、貸付利息などのDeFi報酬は、一般的にボックス3の資産フレームワーク内で捕捉されます。DeFi活動の結果として保有されるトークンの価値は、1月1日時点の資産総額に含まれます。活動が非常に頻繁または体系的で事業を構成する場合、報酬は代わりにボックス1所得として扱われる可能性があります。

オランダの暗号資産トレーディングの税率は?

受動的投資家の場合、暗号資産取引に対する直接のキャピタルゲイン税はありません。ボックス3は総資産にみなし収益を適用し、その名目収益に対して所得税を支払います。実効税率は現在のボックス3ルールに依存します。ベラスティンディーンストが取引を事業と分類した場合、利益は累進的なボックス1所得税率で課税され、これは大幅に高くなります。

オランダでは暗号資産エアドロップ税はどのように扱われますか?

一方的なエアドロップは、一般的に1月1日時点の公正市場価格でボックス3資産に含まれます。タスクの完了やサービスの提供と引き換えにトークンを受け取った場合、ベラスティンディーンストはその受け取りをボックス1所得として扱う可能性があります。各エアドロップがどのように、なぜ受け取られたかの記録を保持することは、申告の立場を守るために重要です。

オランダにおけるNFT税とは?

投資として保有されるNFTは、1月1日時点の公正市場価格でボックス3資産に含まれます。年間の個別売却益はボックス3の下で別途課税されません。あなたがNFTを販売するアーティストまたは体系的なフリッパーである場合、活動は事業として分類され、ボックス1で課税される可能性があります。つまり、実際の売却収入が課税所得となります。

オランダの確定申告ですべての暗号資産取引を報告する必要がありますか?

ボックス3の下では、個々の取引すべてを報告する必要はありません。1月1日時点で保有するすべての暗号資産の市場価格の合計を申告します。ただし、ベラスティンディーンストが申告を監査したり評価に異議を唱えたりする場合に備え、詳細な取引記録を保持する必要があります。活動がボックス1に該当する場合、課税利益を計算するために取引レベルの記録が不可欠になります。

オランダで暗号資産を申告しないとどうなりますか?

暗号資産を申告しないことは、オランダ法の下では脱税として扱われます。ベラスティンディーンストは積極的に取引所からデータを要求し、国際的な情報共有フレームワークを使用して申告されていない保有を特定しています。非開示に対する罰則には、追徴課税、利息、罰金が含まれる場合があります。監査前の自主的な訂正は、調査されるよりもほとんどの場合良い結果をもたらします。

ボックス3制度はDeFiトークンを含むすべての暗号資産に適用されますか?

はい、ボックス3は、DeFiプロトコル、ステーキング、エアドロップ、NFT保有を通じて受け取ったトークンを含む、投資として保有されるすべての暗号資産に適用されます。主な例外は、事業構造を通じて保有される資産、または専門的な活動を通じて生成された資産であり、これらはボックス1に移行します。分類は個々のケースの事実に依存します。

オランダの確定申告のために暗号資産を評価するには?

該当する課税年度の1月1日時点の各資産のユーロ市場価格を使用します。流動性のある資産の場合、通常は認知された取引所の終値です。ユニークなNFTや出来高の少ないDeFiトークンなどの非流動資産の場合、合理的な市場見積もりを使用し、その方法論を文書化します。CryptaTaxは、複数のウォレットとプロトコルにわたってこれらの評価を自動的に生成できます。

出典: CryptaTax