Taxa de Imposto sobre Criptomoedas nos EUA: Um Guia Completo para Contribuintes Individuais

Entender sua taxa de imposto sobre criptomoedas é o passo mais importante que você pode dar antes de declarar seu imposto de renda nos EUA. O IRS trata criptomoedas como propriedade, o que significa que cada venda, troca ou pagamento feito com cripto é um evento tributável. Se você errar o tratamento, pode pagar mais do que deve, ou pior, pagar menos e enfrentar penalidades. Sua taxa depende de quanto tempo você manteve o ativo, que tipo de renda cripto você recebeu e qual método de base de custo você usou para calcular seu ganho. Este guia explica cada uma dessas variáveis em linguagem simples, para que você saiba exatamente onde está antes de se sentar para declarar.

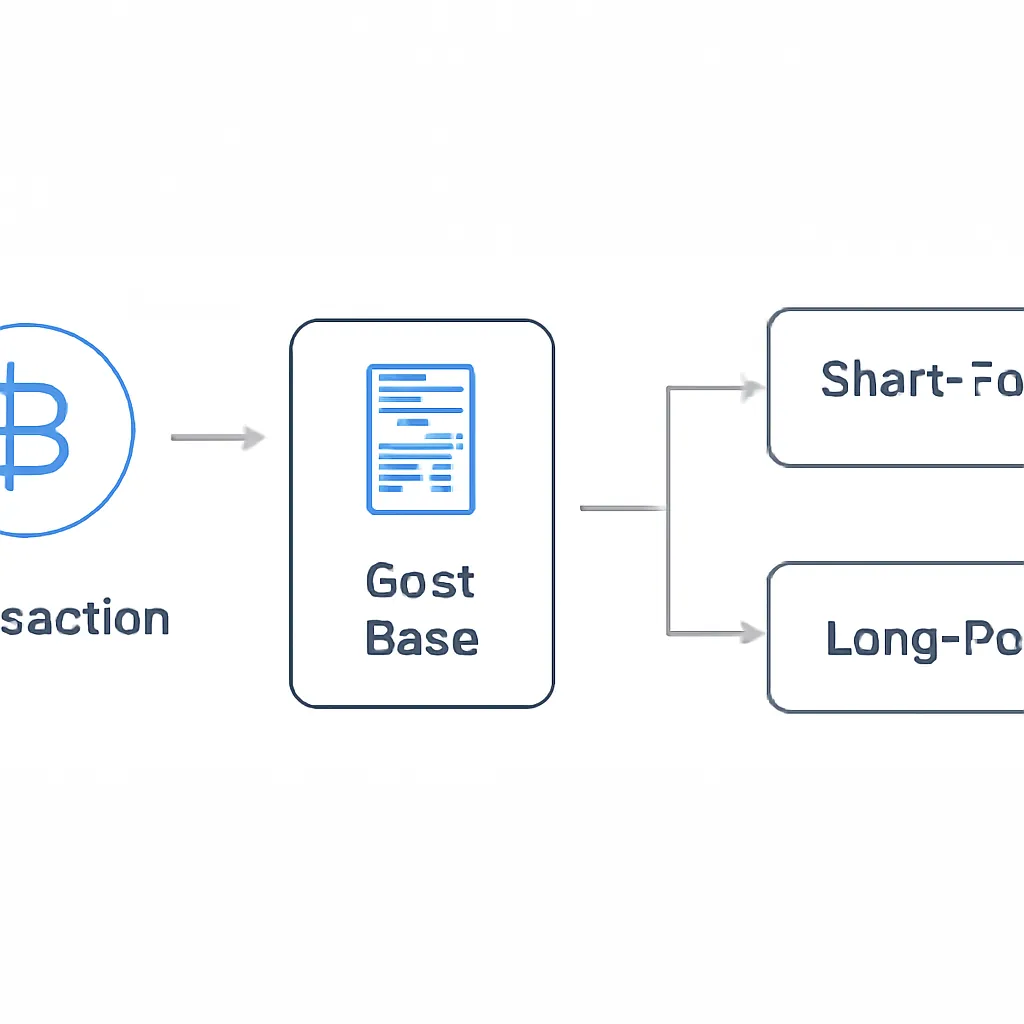

Como o IRS Classifica Criptomoedas

O IRS classifica criptomoedas como propriedade sob a lei tributária dos EUA. Essa classificação está em vigor desde 2014 e molda tudo sobre como ganhos e perdas são calculados. Quando você vende uma moeda, não está reportando uma transação cambial. Você está reportando a alienação de um ativo de capital, similar em princípio à venda de ações.

Por que a classificação é importante

Isso é importante por duas razões. Primeiro, ativos de capital atraem imposto sobre ganhos de capital, em vez de imposto de renda ordinário, quando vendidos com lucro. Segundo, a taxa que você paga depende do seu período de detenção. Manter um ativo por mais de doze meses antes de vender qualifica para tratamento de longo prazo. Vender dentro de doze meses faz o ganho ser tratado como de curto prazo. Essa distinção tem um efeito significativo sobre o que você deve.

No entanto, nem toda transação cripto é uma alienação. Transferir moedas entre carteiras que você possui não é tributável. Comprar cripto com moeda fiduciária e simplesmente manter também não é tributável. O evento tributável ocorre quando você aliena o ativo, e a alienação cobre vendas, trocas entre tokens, pagamentos por bens ou serviços e doações acima do limite anual de exclusão.

Taxa de Imposto sobre Criptomoedas: Curto Prazo vs Longo Prazo

A taxa de imposto sobre criptomoedas que você enfrenta está no centro da sua declaração. O imposto de curto prazo sobre criptomoedas se aplica a ativos mantidos por doze meses ou menos antes da alienação. Os ganhos sobre esses ativos são tributados como renda ordinária, ou seja, são adicionados aos seus outros rendimentos do ano e tributados à sua alíquota marginal do imposto de renda federal. Dependendo da sua renda total, essa alíquota pode variar de dez por cento a trinta e sete por cento.

Alíquotas de longo prazo vs curto prazo

Ganhos de longo prazo atraem taxas preferenciais. A taxa de ganhos de capital de longo prazo é zero, quinze ou vinte por cento, dependendo da sua renda tributável e status de declaração. Para a maioria dos contribuintes de renda média, a taxa de quinze por cento se aplica. Contribuintes de renda mais alta também podem enfrentar o imposto líquido de investimento (net investment income tax), que adiciona um sobretaxa adicional sobre a taxa base.

A tabela abaixo resume as principais diferenças de taxas para o ano fiscal de 2024 para fornecer um ponto de referência rápido.

Tabela de alíquotas 2024

| Período de Detenção | Tratamento Fiscal | Taxa Aplicável (Federal) |

|---|---|---|

| 12 meses ou menos | Ganho de capital de curto prazo (renda ordinária) | 10% a 37% dependendo da faixa |

| Mais de 12 meses | Ganho de capital de longo prazo | 0%, 15% ou 20% dependendo da renda |

| Mineração, staking, airdrops | Renda ordinária no recebimento | 10% a 37% dependendo da faixa |

Imposto sobre Renda de Criptomoedas: Staking, Mineração e Airdrops

Nem todos os ganhos com criptomoedas vêm de comprar na baixa e vender na alta. Se você ganha cripto através de recompensas de staking, mineração, pagamentos como freelancer ou airdrops, o IRS trata esses recebimentos como renda ordinária no momento em que você os recebe. O valor tributável é o valor justo de mercado dos tokens no dia em que chegam à sua carteira. Essa renda alimenta diretamente seu cálculo de imposto de renda de criptomoedas e é tributada à sua taxa marginal.

A armadilha do timing

Há uma armadilha prática aqui que pega muitos contribuintes. Suponha que você receba recompensas de staking no valor de quinhentos dólares em janeiro e esses tokens depois caiam para cinquenta dólares quando você vende em dezembro. Você ainda deve imposto de renda sobre o valor de quinhentos dólares no recebimento. A perda subsequente na alienação pode compensar outros ganhos, mas não desfaz o reconhecimento original da renda. Manter registros precisos dos valores justos de mercado em cada data de recebimento é, portanto, essencial.

DeFi e outras receitas

Renda de empréstimos DeFi, taxas de pools de liquidez e recompensas de jogos play-to-earn seguem um padrão semelhante. O IRS não emitiu orientação específica para cada cenário DeFi, mas a classificação como propriedade e o princípio de renda no recebimento se aplicam amplamente a todas essas situações com base na orientação existente.

Base de Custo de Criptomoedas: Como Seu Ganho é Realmente Calculado

Seu ganho tributável é a diferença entre o produto da venda e sua base de custo de criptomoedas. Base de custo é o que você pagou originalmente pelo ativo, incluindo quaisquer taxas pagas para adquiri-lo. O método que você usa para atribuir a base de custo ao vender parte de uma participação pode alterar significativamente sua conta de imposto.

Métodos de base de custo permitidos

O IRS permite vários métodos de base de custo para criptomoedas. Os mais comuns são Primeiro a Entrar, Primeiro a Sair (FIFO), Último a Entrar, Primeiro a Sair (LIFO), Maior Custo Primeiro a Sair (HIFO) e Identificação Específica. FIFO assume que você vende suas moedas mais antigas primeiro. Em um mercado em alta, isso tende a produzir ganhos mais altos porque suas moedas mais antigas provavelmente tiveram o menor preço de compra. HIFO assume que você vende as moedas com a base de custo mais alta primeiro, o que minimiza seu ganho e é geralmente a abordagem mais eficiente em termos fiscais para contribuintes que acumularam o mesmo token em múltiplos pontos de preço.

A Identificação Específica permite que você escolha exatamente qual lote de tokens está vendendo, desde que possa identificá-los antes da transação e mantenha registros adequados. Essa flexibilidade pode ser poderosa, mas exige uma manutenção de registros rigorosa em todas as carteiras e exchanges. A tabela abaixo compara os três métodos mais comumente usados.

Tabela de comparação de métodos

| Método de Base de Custo | Como Funciona | Mais Adequado Para |

|---|---|---|

| FIFO | A compra mais antiga é vendida primeiro | Declarantes com históricos de transações simples |

| HIFO | O lote de maior custo é vendido primeiro | Declarantes que buscam minimizar ganhos tributáveis |

| Identificação Específica | Você escolhe qual lote vender | Traders ativos com bons registros |

Colheita de Perdas Fiscais em Cripto: Transformando Perdas em Benefício Fiscal

A colheita de perdas fiscais em cripto é a prática de vender deliberadamente ativos que estão em perda para realizar essas perdas e usá-las para compensar ganhos tributáveis em outras partes do seu portfólio. Se suas perdas excederem seus ganhos em um determinado ano, você pode deduzir até três mil dólares de perdas líquidas de capital contra a receita ordinária. Quaisquer perdas restantes são transportadas para anos fiscais futuros.

Como funciona o loss harvesting

A estratégia funciona porque você não é obrigado a manter uma posição perdedora indefinidamente. Você pode vender, cristalizar a perda para fins fiscais e recomprar imediatamente o mesmo ativo se ainda acreditar nele a longo prazo. Aqui é onde a criptomoeda tem uma vantagem estrutural significativa sobre as ações atualmente.

A lacuna da regra de wash sale

A regra de wash sale para cripto é um tópico que atrai muita atenção. Pela lei atual, a regra de wash sale que se aplica a ações e títulos não se estende à criptomoeda. Essa regra impede que investidores reivindiquem uma perda se recombrarem títulos substancialmente idênticos dentro de trinta dias antes ou depois da venda. Como o IRS classifica cripto como propriedade, não como título, essa restrição de trinta dias atualmente não se aplica a ativos digitais. Você pode vender uma moeda com perda e recomprá-la no mesmo dia e ainda assim reivindicar a perda. O Congresso já propôs estender as regras de wash sale para cripto em várias ocasiões, mas até o ano fiscal atual, nenhuma legislação desse tipo foi promulgada. Essa janela pode não permanecer aberta indefinidamente, então os declarantes que desejam usar a estratégia devem fazê-lo cientes de que as regras podem mudar.

Países Isentos de Imposto sobre Cripto: O que os Cidadãos Americanos Precisam Saber

Países isentos de imposto sobre cripto aparecem com frequência em discussões online, e é verdade que várias jurisdições não impõem imposto sobre ganhos de capital em lucros de cripto. Portugal, Emirados Árabes Unidos, El Salvador e Ilhas Cayman são exemplos frequentemente citados. No entanto, cidadãos americanos e titulares de Green Card enfrentam uma restrição legal crítica que torna essa conversa muito mais complicada do que parece.

Cidadãos dos EUA enfrentam tributação mundial

Os Estados Unidos tributam seus cidadãos sobre a renda mundial, independentemente de onde moram. Mudar-se para uma jurisdição amigável a cripto não elimina sua obrigação de declarar nos EUA, a menos que você renuncie formalmente à cidadania ou abra mão do Green Card e passe pelo processo completo de expatriação, incluindo o imposto de saída. Esse processo é caro, irreversível e tem suas próprias consequências fiscais sobre ganhos não realizados acima de certos limites.

Mudança legítima para não residentes nos EUA

Para pessoas não americanas, mudar-se para uma jurisdição de baixo ou nenhum imposto pode ser uma estratégia de planejamento fiscal legítima e legal, desde que envolva residência genuína e não apenas um endereço de correspondência. O segredo é estabelecer residência fiscal real de acordo com as regras domésticas desse país e romper vínculos com qualquer jurisdição anterior de alta tributação da maneira exigida por lei. Cidadãos americanos, por outro lado, devem ter extrema cautela com qualquer conselho que sugira que se mudar para o exterior resolve suas obrigações fiscais de cripto nos EUA. Isso quase nunca acontece sem expatriação formal.

Principais Obrigações e Prazos de Declaração

Todo contribuinte americano que teve um evento tributável em cripto durante o ano-calendário deve reportá-lo. Ganhos e perdas de capital vão no Schedule D através do Formulário 8949. Se você recebeu cripto como renda, esse valor aparece como renda ordinária no Formulário 1040. Deixar de declarar não é um descuido passivo aos olhos do IRS. A agência tem expandido sua capacidade de fiscalização em torno de ativos digitais e explicitamente pergunta aos declarantes sobre atividade em cripto na primeira página do Formulário 1040 desde 2019.

Prazo de declaração e prorrogação

O prazo federal padrão de declaração é 15 de abril para o ano fiscal anterior. Uma prorrogação de seis meses até 15 de outubro está disponível mediante o preenchimento do Formulário 4868, mas essa prorrogação cobre apenas o prazo de declaração, não o prazo de pagamento. Se você deve imposto, juros e multas começam a acumular a partir de 15 de abril, independentemente de você ter solicitado prorrogação. As obrigações fiscais estaduais variam por estado, e alguns estados têm seus próprios requisitos de declaração de cripto sobrepostos às regras federais.

Cenário Ilustrativo

Para ilustrar como isso se aplica na prática, considere o seguinte cenário:

Jennifer é consultora de marketing baseada em Austin, Texas. Ela vem comprando Bitcoin e Ethereum irregularmente desde 2021 e recebeu recompensas de staking de um protocolo DeFi ao longo do ano fiscal anterior. Quando ela se sentou para preparar sua declaração, percebeu que tinha transações espalhadas por três exchanges e duas carteiras de autocustódia, sem um registro unificado de sua base de custo.

A contadora dela identificou dois problemas. Primeiro, Jennifer estava usando o FIFO por padrão sem perceber, o que gerava ganhos maiores do que o necessário, já que algumas de suas compras mais recentes tinham uma base de custo mais alta. Mudar para o HIFO dali para frente reduziria significativamente seus ganhos tributáveis. Segundo, ela não havia contabilizado o valor justo de mercado de suas recompensas de staking na data do recebimento, deixando seu valor de receita subestimado.

Jennifer usou a CryptaTax para conectar todas as suas exchanges e carteiras em um só lugar, recalcular sua base de custo sob o HIFO e gerar uma saída completa do Formulário 8949 e Anexo D pronta para sua contadora revisar. O processo levou menos de uma tarde e lhe deu confiança de que seus números estavam precisos e defensáveis.

Perguntas Frequentes

Qual é a alíquota de imposto sobre criptomoedas para ganhos de longo prazo nos EUA?

Os ganhos de capital de longo prazo em criptomoedas mantidas por mais de doze meses são tributados a zero, quinze ou vinte por cento no nível federal, dependendo da sua renda tributável e status de declaração. A maioria dos contribuintes de renda média se enquadra na faixa de quinze por cento. Alguns contribuintes de alta renda também podem dever o adicional de imposto sobre renda de investimentos líquidos sobre a alíquota principal.

Preciso pagar imposto sobre criptomoedas de curto prazo mesmo se tiver obtido apenas um pequeno lucro?

Sim. O IRS não possui um limite mínimo abaixo do qual os ganhos com criptomoedas sejam isentos. Qualquer ganho proveniente da alienação de um ativo cripto mantido por doze meses ou menos é tributado como renda ordinária à sua alíquota marginal. Mesmo pequenos lucros de swaps de tokens ou vendas parciais devem ser reportados no Formulário 8949.

Como a base de custo de criptomoedas afeta o que devo?

Sua base de custo de criptomoedas é o que você pagou por um ativo, e seu ganho tributável é calculado como o preço de venda menos essa base. O método que você escolhe para atribuir a base de custo ao vender parte de uma participação, seja FIFO, HIFO ou identificação específica, pode aumentar ou reduzir significativamente o ganho reportado. O HIFO geralmente produz o menor ganho tributável para traders que possuem múltiplos lotes do mesmo token.

A regra de wash sale para criptomoedas se aplica nos EUA?

Atualmente, não. A regra de wash sale que se aplica a ações não se estende às criptomoedas sob a lei atual dos EUA, porque o IRS classifica criptomoedas como propriedade, não como título financeiro. Isso significa que você pode vender um token com prejuízo e recomprá-lo imediatamente enquanto ainda pode usar o prejuízo. O Congresso propôs estender as regras de wash sale às criptomoedas, mas nenhuma mudança foi promulgada ainda.

O que é colheita de prejuízos fiscais com criptomoedas e é legal?

A colheita de prejuízos fiscais com criptomoedas é a realização deliberada de perdas em ativos com baixo desempenho para compensar ganhos tributáveis em outras partes do seu portfólio. É completamente legal. Se suas perdas totais excederem seus ganhos, você pode deduzir até três mil dólares da renda ordinária, com o restante sendo transportado para anos futuros. A ausência de uma regra de wash sale para criptomoedas atualmente torna essa estratégia mais flexível do que é para ações.

Preciso pagar imposto de renda sobre criptomoedas por recompensas de staking?

Sim. O IRS trata recompensas de staking, receita de mineração e recebimentos de airdrop como renda ordinária pelo valor justo de mercado dos tokens na data em que você os recebe. Essa renda é tributada à sua alíquota marginal e deve ser reportada no seu Formulário 1040. Quando você vender esses tokens posteriormente, qualquer ganho ou perda é calculado a partir do valor que você já declarou como renda, não a partir de zero.

Mudar para um dos países com isenção fiscal para criptomoedas pode eliminar minhas obrigações fiscais nos EUA?

Não para cidadãos americanos ou titulares de Green Card. Os Estados Unidos tributam seus cidadãos e residentes permanentes sobre a renda mundial, independentemente de onde morem. Mudar-se para o exterior sem renunciar formalmente à cidadania ou abandonar seu Green Card não elimina sua obrigação de declaração nos EUA. A expatriação formal envolve um imposto de saída e é um processo complexo e irreversível que nunca deve ser realizado sem aconselhamento jurídico especializado.

O que acontece se eu esquecer de reportar uma transação de criptomoeda?

Transações de criptomoedas não reportadas podem desencadear notificações, multas e cobrança de juros por parte do IRS. O IRS tem expandido ativamente sua capacidade de fiscalização em torno de ativos digitais e exige que os declarantes respondam a uma pergunta sobre criptomoedas no Formulário 1040 desde 2019. Se você descobrir uma omissão de um ano anterior, apresentar uma declaração retificadora voluntariamente é quase sempre preferível a esperar ser contatado pelo IRS, pois a divulgação voluntária geralmente resulta em multas menores.

Trocar uma criptomoeda por outra é um evento tributável?

Sim. Trocar um token por outro, por exemplo negociar Bitcoin por Ethereum em uma exchange, é tratado como uma alienação do primeiro ativo e uma compra do segundo. Você deve calcular o ganho ou perda no token que cedeu com base em seu valor justo de mercado no momento da troca em comparação com sua base de custo original. Muitos declarantes ignoram isso e subestimam significativamente seus eventos tributáveis.

Qual método de base de custo de criptomoedas devo usar para minimizar minha conta de imposto?

O HIFO, que significa Highest In First Out, é geralmente o método mais eficiente em termos fiscais para declarantes que possuem múltiplos lotes do mesmo token comprados a preços diferentes. Ele atribui a base de custo mais alta a cada venda primeiro, o que minimiza o ganho reportado. A identificação específica pode ser ainda mais precisa, mas requer manutenção de registros detalhados para cada transação. A escolha certa depende do seu histórico de transações e da qualidade dos registros.

Fonte: CryptaTax

FAQ

Qual é a taxa de imposto sobre criptomoedas para ganhos de longo prazo nos EUA?

Ganhos de capital de longo prazo sobre criptomoedas mantidas por mais de doze meses são tributados a zero, quinze ou vinte por cento a nível federal, dependendo da sua renda tributável e status de declaração. A maioria dos contribuintes de renda média se enquadra na faixa de quinze por cento. Alguns contribuintes de alta renda também podem dever o sobretaxa do imposto sobre rendimentos de investimentos líquidos além da taxa principal.

Preciso pagar imposto de curto prazo sobre criptomoedas mesmo se tiver lucrado pouco?

Sim. O IRS não tem um limite mínimo abaixo do qual os ganhos com criptomoedas sejam isentos. Qualquer ganho proveniente da alienação de um ativo cripto mantido por doze meses ou menos é tributável como renda ordinária à sua alíquota marginal. Mesmo pequenos lucros de swaps de tokens ou vendas parciais devem ser relatados no Formulário 8949.

Como a base de custo de criptomoedas afeta o que devo?

Sua base de custo de criptomoedas é o que você pagou por um ativo, e seu ganho tributável é calculado como o preço de venda menos essa base. O método que você escolhe para atribuir a base de custo ao vender parte de uma posição, seja FIFO, HIFO ou identificação específica, pode aumentar ou reduzir significativamente seu ganho reportado. HIFO geralmente produz o menor ganho tributável para traders que possuem múltiplos lotes do mesmo token.

A regra de wash sale se aplica a criptomoedas nos EUA?

Atualmente, não. A regra de wash sale que se aplica a ações não se estende a criptomoedas sob a lei atual dos EUA, porque o IRS classifica criptomoedas como propriedade, não como título financeiro. Isso significa que você pode vender um token com prejuízo e recomprá-lo imediatamente, ainda assim declarando o prejuízo. O Congresso propôs estender as regras de wash sale para criptomoedas, mas nenhuma mudança desse tipo foi promulgada ainda.

O que é a colheita de prejuízos com criptomoedas e é legal?

A colheita de prejuízos com criptomoedas é a realização deliberada de perdas em ativos de baixo desempenho para compensar ganhos tributáveis em outras partes do seu portfólio. É completamente legal. Se suas perdas totais excederem seus ganhos, você pode deduzir até três mil dólares da renda ordinária, com qualquer saldo remanescente transportado para anos futuros. A ausência de uma regra de wash sale para criptomoedas atualmente torna essa estratégia mais flexível do que para ações.

Preciso pagar imposto de renda sobre recompensas de staking?

Sim. O IRS trata recompensas de staking, renda de mineração e recebimentos de airdrops como renda ordinária pelo valor justo de mercado dos tokens na data em que você os recebe. Essa renda é tributada à sua alíquota marginal e deve ser reportada no seu Formulário 1040. Quando você posteriormente vender esses tokens, qualquer ganho ou perda é calculado a partir do valor que você já declarou como renda, não de zero.

Mudar para um dos países com imposto zero sobre criptomoedas pode eliminar minhas obrigações fiscais nos EUA?

Não para cidadãos americanos ou portadores de Green Card. Os Estados Unidos tributam seus cidadãos e residentes permanentes sobre a renda mundial, independentemente de onde morem. Mudar-se para o exterior sem renunciar formalmente à cidadania ou abrir mão do seu Green Card não elimina sua obrigação de declarar nos EUA. A expatriação formal envolve um imposto de saída e é um processo complexo e irreversível que nunca deve ser realizado sem aconselhamento jurídico especializado.

O que acontece se eu esquecer de declarar uma transação com criptomoedas?

Transações de criptomoedas não reportadas podem gerar avisos do IRS, multas e juros. O IRS vem expandindo ativamente sua capacidade de fiscalização em torno de ativos digitais e exige que os contribuintes respondam a uma pergunta sobre criptomoedas no Formulário 1040 desde 2019. Se você descobrir uma omissão de um ano anterior, apresentar uma declaração retificativa voluntariamente é quase sempre preferível a esperar ser contatado pelo IRS, pois a divulgação voluntária geralmente resulta em multas menores.

Trocar uma criptomoeda por outra é um evento tributável?

Sim. Trocar um token por outro, por exemplo, negociar Bitcoin por Ethereum em uma exchange, é tratado como uma alienação do primeiro ativo e uma compra do segundo. Você deve calcular o ganho ou perda no token que cedeu com base em seu valor justo de mercado no momento da troca em comparação com sua base de custo original. Muitos contribuintes negligenciam isso e subestimam significativamente seus eventos tributáveis.

Qual método de base de custo de criptomoedas devo usar para minimizar minha conta de imposto?

HIFO, que significa Highest In First Out (o maior custo primeiro), é geralmente o método mais eficiente em termos fiscais para contribuintes que possuem múltiplos lotes do mesmo token comprados a preços diferentes. Ele atribui a base de custo mais alta a cada venda primeiro, o que minimiza o ganho reportado. A identificação específica pode ser ainda mais precisa, mas requer manutenção de registros detalhados para cada transação. A escolha certa depende do seu histórico de transações e da qualidade dos registros.