Tasa Impositiva de Criptomonedas en EE. UU.: Guía Completa para Declarantes Individuales

Comprender su tasa impositiva sobre criptomonedas es el paso más importante que puede dar antes de presentar su declaración de impuestos en EE. UU. El IRS trata las criptomonedas como propiedad, lo que significa que cada venta, intercambio o pago que realice con cripto es un hecho imponible. Si aplica mal el tratamiento, podría pagar de más o, peor aún, pagar de menos y enfrentar sanciones. Su tasa depende de cuánto tiempo mantuvo el activo, qué tipo de ingreso criptográfico recibió y qué método de base de costos utilizó para calcular su ganancia. Esta guía analiza cada una de esas variables en un lenguaje sencillo, para que sepa exactamente en qué posición se encuentra antes de sentarse a presentar la declaración.

Cómo clasifica el IRS las criptomonedas

El IRS clasifica las criptomonedas como propiedad según la ley fiscal de EE. UU. Esa clasificación está vigente desde 2014 y da forma a todo el cálculo de ganancias y pérdidas. Cuando vende una moneda, no está declarando una transacción de divisas. Está declarando la enajenación de un activo de capital, similar en principio a la venta de acciones.

Por qué la clasificación es importante

Esto es importante por dos razones. Primero, los activos de capital atraen el impuesto a las ganancias de capital en lugar del impuesto a la renta ordinario cuando se venden con ganancia. Segundo, la tasa que paga depende de su período de tenencia. Mantener un activo durante más de doce meses antes de venderlo califica para el tratamiento a largo plazo. Venderlo dentro de los doce meses hace que la ganancia se trate como a corto plazo. Esa distinción tiene un efecto significativo en lo que adeuda.

Sin embargo, no todas las transacciones criptográficas son una enajenación. Transferir monedas entre billeteras que usted posee no es imponible. Comprar cripto con moneda fiduciaria y simplemente mantenerlo tampoco es imponible. El hecho imponible ocurre cuando enajena el activo, y la enajenación cubre ventas, intercambios entre tokens, pagos por bienes o servicios y donaciones por encima del umbral de exclusión anual.

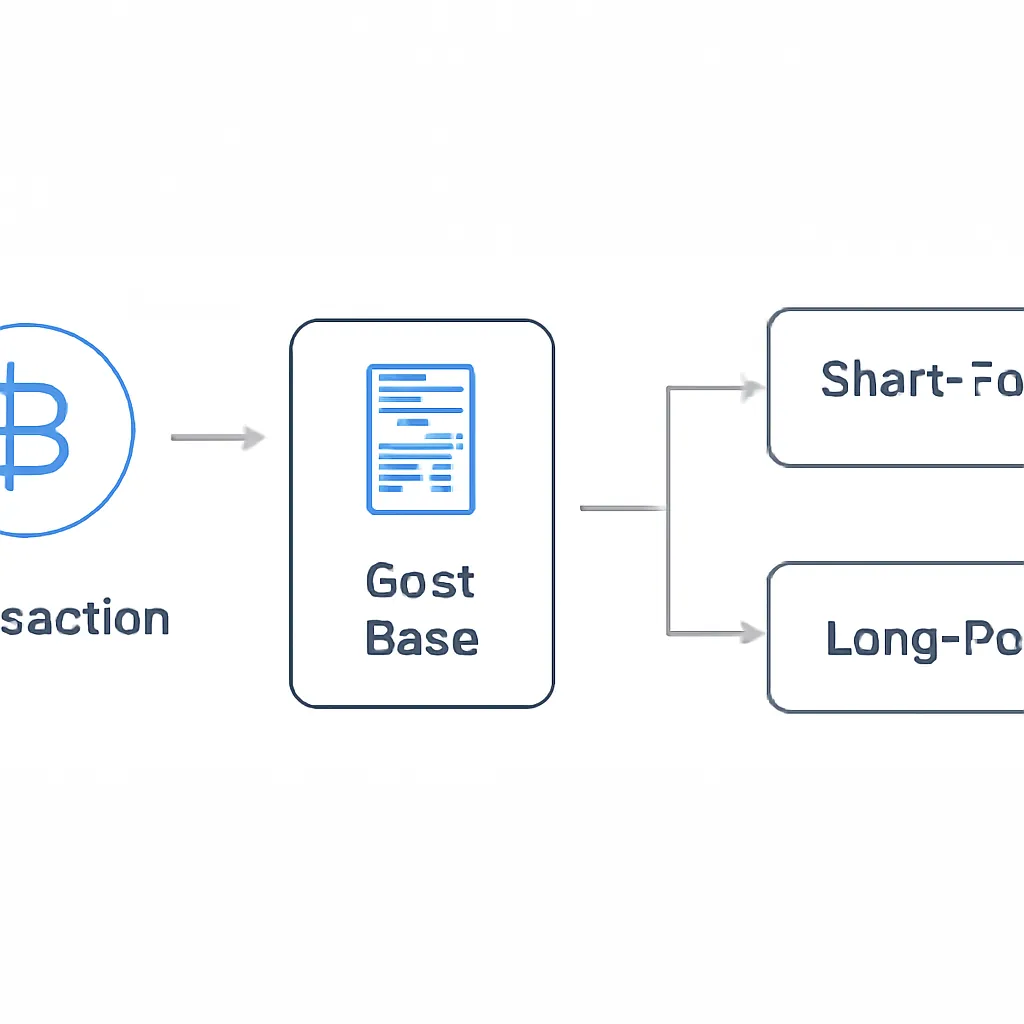

Tasa del impuesto sobre criptomonedas: corto plazo vs. largo plazo

La tasa del impuesto sobre criptomonedas que enfrenta es el núcleo de su declaración. El impuesto a corto plazo sobre criptomonedas se aplica a activos mantenidos durante doce meses o menos antes de la enajenación. Las ganancias de esos activos se gravan como ingresos ordinarios, lo que significa que se suman a sus otros ingresos del año y se gravan a su tasa marginal del impuesto federal sobre la renta. Dependiendo de sus ingresos totales, esa tasa puede oscilar entre el diez por ciento y el treinta y siete por ciento.

Tasas a largo plazo vs. a corto plazo

Las ganancias a largo plazo atraen tasas preferenciales. La tasa de ganancias de capital a largo plazo es del cero, quince o veinte por ciento, según sus ingresos imponibles y su estado civil. Para la mayoría de los contribuyentes de ingresos medios, se aplica la tasa del quince por ciento. Los contribuyentes de ingresos altos también pueden enfrentar el impuesto neto a la inversión, que agrega un recargo adicional además de la tasa principal.

La siguiente tabla resume las diferencias clave de tasas para el año fiscal 2024 como referencia rápida.

Tabla de tasas impositivas 2024

| Período de tenencia | Tratamiento fiscal | Tasa aplicable (federal) |

|---|---|---|

| 12 meses o menos | Ganancia de capital a corto plazo (ingreso ordinario) | 10% a 37% según el tramo |

| Más de 12 meses | Ganancia de capital a largo plazo | 0%, 15% o 20% según los ingresos |

| Minería, staking, airdrops | Ingreso ordinario en el momento de la recepción | 10% a 37% según el tramo |

Impuesto sobre la renta de criptomonedas: staking, minería y airdrops

No todas las ganancias criptográficas provienen de comprar barato y vender caro. Si gana cripto a través de recompensas de staking, minería, pagos freelance o airdrops, el IRS trata esos ingresos como ingresos ordinarios en el momento en que los recibe. El monto imponible es el valor justo de mercado de los tokens el día que llegan a su billetera. Ese ingreso se integra directamente en su cálculo del impuesto sobre la renta de criptomonedas y se grava a su tasa marginal.

La trampa del momento

Aquí hay una trampa práctica que atrapa a muchos contribuyentes. Suponga que recibe recompensas de staking por valor de quinientos dólares en enero y esos tokens luego caen a cincuenta dólares cuando los vende en diciembre. Aún debe el impuesto sobre la renta por el valor de quinientos dólares en el momento de la recepción. La pérdida posterior en la enajenación puede compensar otras ganancias, pero no elimina el reconocimiento original del ingreso. Por lo tanto, mantener registros precisos de los valores justos de mercado en cada fecha de recepción es esencial.

DeFi y otros ingresos

Los ingresos de préstamos DeFi, tarifas de grupos de liquidez y recompensas de juegos play-to-earn siguen un patrón similar. El IRS no ha emitido una guía específica para cada escenario DeFi, pero la clasificación como propiedad y el principio de ingreso en el momento de la recepción se aplican ampliamente en todas estas situaciones según la guía existente.

Base de costos de cripto: cómo se calcula realmente su ganancia

Su ganancia imponible es la diferencia entre el producto de la venta y su base de costos de cripto. La base de costos es lo que originalmente pagó por el activo, incluidas las tarifas que pagó para adquirirlo. El método que utiliza para asignar la base de costos cuando vende parte de una tenencia puede cambiar significativamente su factura de impuestos.

Métodos de base de costos permitidos

El IRS permite varios métodos de base de costos para criptomonedas. Los más comunes son Primero en Entrar, Primero en Salir (FIFO), Último en Entrar, Primero en Salir (LIFO), Mayor en Entrar, Primero en Salir (HIFO) e Identificación Específica. FIFO supone que vende sus monedas más antiguas primero. En un mercado alcista, esto tiende a producir ganancias más altas porque sus monedas más antiguas probablemente tenían el precio de compra más bajo. HIFO supone que vende las monedas con la base de costos más alta primero, lo que minimiza su ganancia y es generalmente el enfoque más eficiente desde el punto de vista fiscal para contribuyentes que han acumulado el mismo token a múltiples precios.

La identificación específica te permite elegir exactamente qué lote de tokens estás vendiendo, siempre que puedas identificarlos antes de la transacción y mantener registros adecuados. Esa flexibilidad puede ser poderosa, pero requiere un mantenimiento riguroso de registros en todas las carteras y exchanges. La siguiente tabla compara los tres métodos más utilizados.

Tabla comparativa de métodos

| Método de Base de Costo | Cómo Funciona | Más Adecuado Para |

|---|---|---|

| FIFO | Se vende primero la compra más antigua | Contribuyentes con historiales de transacciones simples |

| HIFO | Se vende primero el lote de mayor costo | Contribuyentes que buscan minimizar las ganancias imponibles |

| Identificación Específica | Tú eliges qué lote vender | Traders activos con buenos registros |

Recolección de Pérdidas Fiscales en Cripto: Convertir Pérdidas en un Beneficio Fiscal

La recolección de pérdidas fiscales en cripto es la práctica de vender intencionadamente activos que están en pérdida para realizar esas pérdidas y usarlas para compensar ganancias imponibles en otra parte de tu cartera. Si tus pérdidas exceden tus ganancias en un año determinado, puedes deducir hasta tres mil dólares de pérdidas netas de capital contra ingresos ordinarios. Cualquier pérdida restante se traslada a años fiscales futuros.

Cómo funciona la cosecha de pérdidas

La estrategia funciona porque no estás obligado a mantener una posición perdedora indefinidamente. Puedes vender, cristalizar la pérdida a efectos fiscales y recomprar inmediatamente el mismo activo si aún crees en él a largo plazo. Aquí es donde las criptomonedas tienen una ventaja estructural significativa sobre las acciones en este momento.

La brecha de la regla de venta ficticia

La regla de venta ficticia (wash sale) para cripto es un tema que atrae mucha atención. Según la ley actual, la regla de venta ficticia que se aplica a acciones y valores no se extiende a las criptomonedas. Esa regla impide que los inversores reclamen una pérdida si recompran valores sustancialmente idénticos dentro de los treinta días anteriores o posteriores a la venta. Debido a que el IRS clasifica las cripto como propiedad y no como un valor, esa restricción de treinta días no se aplica actualmente a los activos digitales. Puedes vender una moneda con pérdidas y recomprarla el mismo día y aún así reclamar la pérdida. El Congreso ha propuesto extender las reglas de venta ficticia a las cripto en varias ocasiones, pero hasta el año fiscal actual, no se ha promulgado dicha legislación. Esta ventana puede no permanecer abierta indefinidamente, por lo que los contribuyentes que quieran usar la estrategia deben hacerlo con la conciencia de que las reglas podrían cambiar.

Países con Impuestos Cero en Cripto: Lo que los Ciudadanos Estadounidenses Necesitan Saber

Los países con impuestos cero en cripto aparecen con frecuencia en discusiones en línea, y es cierto que varias jurisdicciones no imponen impuestos a las ganancias de capital sobre las ganancias en cripto. Portugal, los EAU, El Salvador y las Islas Caimán son ejemplos citados a menudo. Sin embargo, los ciudadanos estadounidenses y los titulares de la Green Card enfrentan una restricción legal crítica que hace que esta conversación sea mucho más complicada de lo que parece.

Ciudadanos estadounidenses enfrentan tributación mundial

Estados Unidos grava a sus ciudadanos sobre los ingresos mundiales, independientemente de dónde vivan. Mudarse a una jurisdicción amigable con las cripto no elimina tu obligación de presentar declaraciones en EE. UU. a menos que renuncies formalmente a la ciudadanía o abandones tu Green Card y pases por el proceso completo de expatriación, incluido el impuesto de salida. Ese proceso es costoso, irreversible y tiene sus propias consecuencias fiscales sobre las ganancias no realizadas por encima de ciertos umbrales.

Reubicación legítima para personas no estadounidenses

Para las personas no estadounidenses, reubicarse en una jurisdicción de impuestos bajos o cero puede ser una estrategia de planificación fiscal legítima y legal, siempre que implique residencia real y no simplemente una dirección de correo. La clave es establecer la residencia fiscal real según las reglas nacionales de ese país y romper vínculos con cualquier jurisdicción de altos impuestos anterior de la manera que exige la ley. Los ciudadanos estadounidenses, por el contrario, deben ser extremadamente cautelosos con cualquier consejo que sugiera que mudarse al extranjero resuelve sus obligaciones fiscales de cripto en EE. UU. Casi nunca lo hace sin una expatriación formal.

Obligaciones Clave de Presentación y Plazos

Cada contribuyente estadounidense que haya tenido un evento cripto imponible durante el año calendario debe declararlo. Las ganancias y pérdidas de capital van en el Anexo D mediante el Formulario 8949. Si recibiste cripto como ingreso, esa cantidad aparece como ingreso ordinario en tu Formulario 1040. No declarar no es un descuido pasivo a los ojos del IRS. La agencia ha estado expandiendo su capacidad de cumplimiento en torno a los activos digitales y explícitamente ha preguntado a los contribuyentes sobre la actividad cripto en la primera página del Formulario 1040 desde 2019.

Fecha límite de presentación y prórroga

La fecha límite federal estándar de presentación es el 15 de abril para el año fiscal anterior. Se puede obtener una extensión de seis meses hasta el 15 de octubre presentando el Formulario 4868, pero esa extensión cubre solo la fecha límite de presentación, no la fecha de pago. Si debes impuestos, los intereses y las penalizaciones comienzan a acumularse a partir del 15 de abril, independientemente de si solicitaste una extensión. Las obligaciones fiscales estatales varían según el estado, y algunos estados tienen sus propios requisitos de declaración de cripto superpuestos a las reglas federales.

Escenario Ilustrativo

Para ilustrar cómo se aplica esto en la práctica, considera el siguiente escenario:

Jennifer es consultora de marketing con sede en Austin, Texas. Ha estado comprando Bitcoin y Ethereum de forma irregular desde 2021 y recibió recompensas de staking de un protocolo DeFi durante el año fiscal anterior. Cuando se sentó a preparar su declaración, se dio cuenta de que tenía transacciones repartidas en tres exchanges y dos carteras autocustodiadas, sin un registro unificado de su base de costo.

Su contable detectó dos problemas. Primero, Jennifer había estado usando FIFO por defecto sin darse cuenta, lo que generaba ganancias más altas de lo necesario dado que algunas de sus compras más recientes tenían un costo base más alto. Cambiar a HIFO de cara al futuro reduciría significativamente sus ganancias imponibles. Segundo, no había contabilizado el valor justo de mercado de sus recompensas por staking en la fecha de recepción, lo que dejaba su cifra de ingresos subestimada.

Jennifer usó CryptaTax para conectar todos sus exchanges y wallets en un solo lugar, recalcular su costo base bajo HIFO y producir una declaración Formulario 8949 y Anexo D completa lista para que su contable la revisara. El proceso tomó menos de una tarde y le dio la confianza de que sus cifras eran precisas y defendibles.

Preguntas Frecuentes

¿Cuál es la tasa impositiva de criptomonedas para ganancias a largo plazo en Estados Unidos?

Las ganancias de capital a largo plazo en criptomonedas mantenidas por más de doce meses se gravan al cero, quince o veinte por ciento a nivel federal, dependiendo de tu ingreso imponible y estado civil. La mayoría de los contribuyentes de ingresos medios se encuentran en el tramo del quince por ciento. Algunos contribuyentes de altos ingresos también pueden deber el recargo del impuesto sobre los ingresos netos de inversión además de la tasa general.

¿Tengo que pagar impuestos de criptomonedas a corto plazo aunque solo haya obtenido una pequeña ganancia?

Sí. El IRS no tiene un umbral mínimo por debajo del cual las ganancias de criptomonedas estén exentas. Cualquier ganancia por la enajenación de un activo criptográfico mantenido durante doce meses o menos es gravable como ingreso ordinario a tu tasa marginal. Incluso pequeñas ganancias de intercambios de tokens o ventas parciales deben declararse en el Formulario 8949.

¿Cómo afecta el costo base de las criptomonedas a lo que debo?

Tu costo base de criptomonedas es lo que pagaste por un activo, y tu ganancia gravable se calcula como el precio de venta menos ese costo. El método que elijas para asignar el costo base al vender parte de una tenencia, ya sea FIFO, HIFO o identificación específica, puede aumentar o reducir significativamente tu ganancia declarada. HIFO generalmente produce la ganancia gravable más baja para los traders que mantienen múltiples lotes del mismo token.

¿Aplica la regla de venta de lavado de criptomonedas en Estados Unidos?

Actualmente, no. La regla de venta de lavado que se aplica a las acciones no se extiende a las criptomonedas bajo la ley estadounidense vigente, porque el IRS clasifica las criptomonedas como propiedad, no como valores. Esto significa que puedes vender un token con pérdida y recomprarlo de inmediato mientras sigues reclamando la pérdida. El Congreso ha propuesto extender las reglas de venta de lavado a las criptomonedas, pero aún no se ha promulgado ningún cambio de este tipo.

¿Qué es la recolección de pérdidas fiscales de criptomonedas y es legal?

La recolección de pérdidas fiscales de criptomonedas es la realización deliberada de pérdidas en activos de bajo rendimiento para compensar ganancias gravables en otras partes de tu cartera. Es completamente legal. Si tus pérdidas totales superan tus ganancias, puedes deducir hasta tres mil dólares de tus ingresos ordinarios, y el remanente se traslada a años futuros. La ausencia de una regla de venta de lavado para criptomonedas actualmente hace que esta estrategia sea más flexible que para las acciones.

¿Debo pagar impuestos sobre la renta de criptomonedas por las recompensas de staking?

Sí. El IRS trata las recompensas de staking, los ingresos por minería y los eventos airdrop como ingresos ordinarios por el valor justo de mercado de los tokens en la fecha en que los recibes. Ese ingreso se grava a tu tasa marginal y debe declararse en tu Formulario 1040. Cuando posteriormente vendas esos tokens, cualquier ganancia o pérdida se calcula a partir del valor que ya declaraste como ingreso, no desde cero.

¿Puede mudarse a uno de los países sin impuestos a las criptomonedas eliminar mis obligaciones fiscales en Estados Unidos?

No para ciudadanos estadounidenses o titulares de la Green Card. Estados Unidos grava a sus ciudadanos y residentes permanentes sobre sus ingresos mundiales, independientemente de dónde vivan. Reubicarse en el extranjero sin renunciar formalmente a la ciudadanía o renunciar a la Green Card no elimina tu obligación de declarar en EE. UU. La expatriación formal implica un impuesto de salida y es un proceso complejo e irreversible que nunca debe realizarse sin asesoramiento legal especializado.

¿Qué sucede si olvido declarar una transacción de criptomonedas?

Las transacciones de criptomonedas no declaradas pueden desencadenar avisos del IRS, multas y cargos por intereses. El IRS ha estado expandiendo activamente su capacidad de ejecución en torno a los activos digitales y ha exigido que los declarantes respondan una pregunta sobre criptomonedas en el Formulario 1040 desde 2019. Si descubres una omisión de un año anterior, presentar una declaración enmendada voluntariamente es casi siempre preferible a esperar a ser contactado por el IRS, ya que la divulgación voluntaria generalmente resulta en multas más bajas.

¿Intercambiar una criptomoneda por otra es un hecho imponible?

Sí. Intercambiar un token por otro, por ejemplo comerciar Bitcoin por Ethereum en un exchange, se trata como una enajenación del primer activo y una compra del segundo. Debes calcular la ganancia o pérdida del token que entregaste según su valor justo de mercado en el momento del intercambio en comparación con tu costo base original. Muchos contribuyentes pasan por alto esto y subestiman significativamente sus eventos imponibles.

¿Qué método de costo base de criptomonedas debo usar para minimizar mi factura fiscal?

HIFO, que significa Highest In First Out, es generalmente el método más eficiente fiscalmente para los contribuyentes que mantienen múltiples lotes del mismo token comprados a diferentes precios. Asigna el costo base más alto a cada venta primero, lo que minimiza la ganancia declarada. La identificación específica puede ser aún más precisa, pero requiere un mantenimiento de registros detallado para cada transacción. La elección correcta depende de tu historial de transacciones y la calidad de tus registros.

Fuente: CryptaTax

FAQ

¿Cuál es la tasa impositiva de cripto para ganancias a largo plazo en EE. UU.?

Las ganancias de capital a largo plazo por cripto mantenido más de doce meses se gravan al cero, quince o veinte por ciento a nivel federal, según tus ingresos imponibles y estado civil. La mayoría de los contribuyentes de ingresos medios caen en el tramo del quince por ciento. Algunos de altos ingresos también pueden deber el recargo del impuesto sobre ingresos netos de inversión además de la tasa principal.

¿Debo pagar impuesto de cripto a corto plazo incluso si solo obtuve una pequeña ganancia?

Sí. El IRS no tiene un umbral mínimo por debajo del cual las ganancias de cripto estén exentas. Cualquier ganancia por la disposición de un activo cripto mantenido doce meses o menos se grava como ingreso ordinario a tu tasa marginal. Incluso pequeñas ganancias de swaps de tokens o ventas parciales deben reportarse en el Formulario 8949.

¿Cómo afecta la base de costos de cripto a lo que debo?

Tu base de costos de cripto es lo que pagaste por un activo, y tu ganancia imponible se calcula como el precio de venta menos esa base. El método que elijas para asignar la base de costos al vender parte de una tenencia, ya sea FIFO, HIFO o identificación específica, puede aumentar o reducir significativamente tu ganancia reportada. HIFO generalmente produce la ganancia imponible más baja para traders que tienen múltiples lotes del mismo token.

¿Se aplica la regla de venta por lavado a cripto en EE. UU.?

Actualmente, no. La regla de venta por lavado que se aplica a acciones no se extiende a criptomonedas bajo la ley estadounidense vigente, porque el IRS clasifica el cripto como propiedad y no como un valor. Esto significa que puedes vender un token con pérdida y recomprarlo inmediatamente mientras aún reclamas la pérdida. El Congreso ha propuesto extender las reglas de venta por lavado a cripto, pero no se ha promulgado ningún cambio aún.

¿Qué es la cosecha de pérdidas fiscales de cripto y es legal?

La cosecha de pérdidas fiscales de cripto es la realización deliberada de pérdidas en activos de bajo rendimiento para compensar ganancias imponibles en otras partes de tu cartera. Es completamente legal. Si tus pérdidas totales superan tus ganancias, puedes deducir hasta tres mil dólares de tus ingresos ordinarios, y cualquier excedente se traslada a años futuros. La ausencia de una regla de venta por lavado para cripto hace que esta estrategia sea más flexible que para las acciones.

¿Debo impuesto sobre ingresos de cripto por recompensas de staking?

Sí. El IRS trata las recompensas de staking, ingresos por minería y recepciones de airdrops como ingresos ordinarios al valor justo de mercado de los tokens en la fecha en que los recibes. Ese ingreso se grava a tu tasa marginal y debe reportarse en tu Formulario 1040. Cuando luego vendas esos tokens, cualquier ganancia o pérdida se calcula a partir del valor que ya declaraste como ingreso, no desde cero.

¿Puedo eliminar mis obligaciones fiscales en EE. UU. mudándome a un país sin impuestos de cripto?

No para ciudadanos estadounidenses o titulares de Green Card. Estados Unidos grava a sus ciudadanos y residentes permanentes sobre ingresos mundiales sin importar dónde vivan. Mudarse al extranjero sin renunciar formalmente a la ciudadanía o abandonar tu Green Card no elimina tu obligación de declarar en EE. UU. La expatriación formal implica un impuesto de salida y es un proceso complejo e irreversible que nunca debe realizarse sin asesoramiento legal especializado.

¿Qué sucede si olvido reportar una transacción de cripto?

Las transacciones de cripto no reportadas pueden desencadenar avisos del IRS, multas y cargos por intereses. El IRS ha estado expandiendo activamente su capacidad de cumplimiento en torno a activos digitales y ha requerido que los declarantes respondan una pregunta sobre cripto en el Formulario 1040 desde 2019. Si descubres una omisión de un año anterior, presentar una declaración enmendada voluntariamente es casi siempre preferible a esperar a ser contactado por el IRS, ya que la divulgación voluntaria generalmente resulta en multas más bajas.

¿Es un evento imponible intercambiar una criptomoneda por otra?

Sí. Intercambiar un token por otro, por ejemplo, comerciar Bitcoin por Ethereum en un exchange, se trata como una disposición del primer activo y una compra del segundo. Debes calcular la ganancia o pérdida del token que cediste en función de su valor justo de mercado en el momento del intercambio en comparación con tu base de costos original. Muchos declarantes pasan por alto esto y subestiman significativamente sus eventos imponibles.

¿Qué método de base de costos de cripto debo usar para minimizar mi factura fiscal?

HIFO, que significa Highest In First Out, es generalmente el método más eficiente fiscalmente para declarantes que tienen múltiples lotes del mismo token comprados a diferentes precios. Asigna la base de costos más alta a cada venta primero, lo que minimiza la ganancia reportada. La identificación específica puede ser aún más precisa, pero requiere un registro detallado de cada transacción. La elección correcta depende de tu historial de transacciones y la calidad de tus registros.