Aliquota fiscale sulle crypto negli Stati Uniti: Una guida completa per i contribuenti individuali

Comprendere l'aliquota fiscale sulle tue criptovalute è il passo più importante prima di presentare la dichiarazione dei redditi negli Stati Uniti. L'IRS tratta le criptovalute come proprietà, il che significa che ogni vendita, scambio o pagamento effettuato con criptovalute è un evento tassabile. Sbagliare il trattamento potrebbe portarti a pagare più del dovuto o, peggio, meno del dovuto e incorrere in sanzioni. La tua aliquota dipende da quanto tempo hai detenuto l'asset, dal tipo di reddito da criptovalute ricevuto e dal metodo di determinazione della base di costo utilizzato per calcolare il guadagno. Questa guida analizza ciascuna di queste variabili in un linguaggio semplice, in modo che tu sappia esattamente a che punto sei prima di sederti per compilare la dichiarazione.

Come l'IRS classifica le criptovalute

L'IRS classifica le criptovalute come proprietà secondo la legge fiscale statunitense. Questa classificazione è in vigore dal 2014 e determina tutto il modo in cui vengono calcolati guadagni e perdite. Quando vendi una moneta, non stai dichiarando una transazione in valuta, ma la cessione di un bene patrimoniale, simile in linea di principio alla vendita di azioni.

Perché la classificazione è importante

Questo è importante per due motivi. In primo luogo, i beni patrimoniali attirano l'imposta sulle plusvalenze piuttosto che l'imposta sul reddito ordinario quando vengono venduti con profitto. In secondo luogo, l'aliquota che paghi dipende dal periodo di detenzione. Detieni un asset per più di dodici mesi prima di venderlo? Hai diritto al trattamento a lungo termine. Lo vendi entro dodici mesi? Il guadagno è considerato a breve termine. Questa distinzione ha un effetto significativo su ciò che devi.

Non tutte le transazioni in criptovalute sono cessioni, però. Trasferire monete tra portafogli di tua proprietà non è tassabile. Acquistare criptovalute con valuta fiat e tenerle non è tassabile. L'evento fiscale si verifica quando cedi l'asset, e la cessione comprende vendite, scambi tra token, pagamenti per beni o servizi e donazioni superiori alla soglia di esclusione annuale.

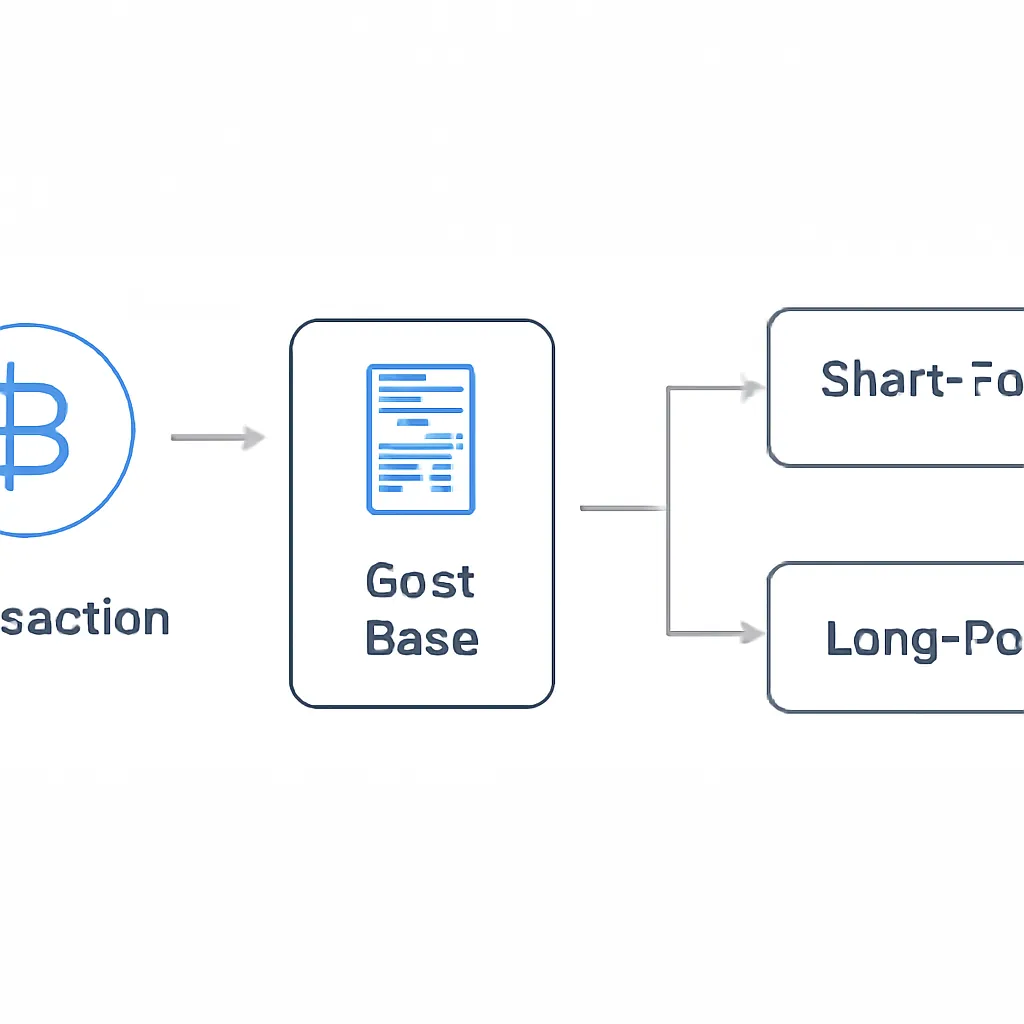

Aliquota fiscale sulle criptovalute: breve termine vs lungo termine

L'aliquota fiscale sulle criptovalute che devi affrontare è al centro della tua dichiarazione. L'aliquota fiscale a breve termine si applica agli asset detenuti per dodici mesi o meno prima della cessione. I guadagni su tali asset sono tassati come reddito ordinario, quindi vengono sommati agli altri tuoi redditi dell'anno e tassati secondo la tua aliquota marginale federale. A seconda del tuo reddito complessivo, tale aliquota può variare dal dieci per cento al trentasette per cento.

Aliquote a lungo termine vs a breve termine

Le plusvalenze a lungo termine beneficiano di aliquote agevolate. L'aliquota sulle plusvalenze a lungo termine è zero, quindici o venti per cento, a seconda del tuo reddito imponibile e dello stato di dichiarazione. Per la maggior parte dei contribuenti a reddito medio, si applica l'aliquota del quindici per cento. I contribuenti con redditi più elevati potrebbero anche essere soggetti all'imposta netta sui redditi da investimento, che aggiunge un'ulteriore maggiorazione all'aliquota principale.

La tabella seguente riassume le principali differenze di aliquota per l'anno fiscale 2024, per darti un rapido punto di riferimento.

Tabella aliquote 2024

| Periodo di detenzione | Trattamento fiscale | Aliquota applicabile (federale) |

|---|---|---|

| 12 mesi o meno | Plusvalenza a breve termine (reddito ordinario) | dal 10% al 37% a seconda dello scaglione |

| Più di 12 mesi | Plusvalenza a lungo termine | 0%, 15% o 20% a seconda del reddito |

| Mining, staking, airdrop | Reddito ordinario al ricevimento | dal 10% al 37% a seconda dello scaglione |

Imposta sul reddito da criptovalute: staking, mining e airdrop

Non tutti i guadagni in criptovalute derivano dall'acquistare a basso prezzo e vendere a prezzo alto. Se guadagni criptovalute tramite ricompense di staking, mining, pagamenti freelance o airdrop, l'IRS tratta tali importi come reddito ordinario nel momento in cui li ricevi. L'importo tassabile è il valore equo di mercato dei token il giorno in cui arrivano nel tuo portafoglio. Questo reddito confluisce direttamente nel calcolo dell'imposta sul reddito da criptovalute e viene tassato alla tua aliquota marginale.

La trappola del timing

C'è una trappola pratica che coglie molti contribuenti. Supponi di ricevere ricompense di staking per un valore di cinquecento dollari a gennaio e quei token scendono di valore a cinquanta dollari quando li vendi a dicembre. Devi comunque l'imposta sul reddito sul valore di cinquecento dollari al momento del ricevimento. La successiva perdita sulla cessione può compensare altri guadagni, ma non annulla la rilevazione iniziale del reddito. Tenere registri precisi dei valori equi di mercato per ogni data di ricevimento è quindi essenziale.

DeFi e altri redditi

Il reddito da prestiti DeFi, le commissioni dei pool di liquidità e le ricompense dei giochi play-to-earn seguono un modello simile. L'IRS non ha emesso linee guida specifiche per ogni scenario DeFi, ma la classificazione come proprietà e il principio del reddito al ricevimento si applicano ampiamente a tutte queste situazioni sulla base delle linee guida esistenti.

Base di costo delle criptovalute: come viene effettivamente calcolato il tuo guadagno

Il tuo guadagno imponibile è la differenza tra il ricavato della vendita e la base di costo delle tue criptovalute. La base di costo è ciò che hai originariamente pagato per l'asset, incluse eventuali commissioni pagate per acquisirlo. Il metodo che usi per assegnare la base di costo quando vendi parte di una partecipazione può modificare significativamente la tua imposta.

Metodi di base di costo consentiti

L'IRS consente diversi metodi di base di costo per le criptovalute. I più comuni sono FIFO (First In First Out), LIFO (Last In First Out), HIFO (Highest In First Out) e Identificazione Specifica. FIFO presuppone che tu venda prima le monete più vecchie. In un mercato in rialzo, ciò tende a produrre guadagni più elevati perché le tue monete più vecchie avevano probabilmente il prezzo di acquisto più basso. HIFO presuppone che tu venda prima le monete con la base di costo più alta, il che minimizza il tuo guadagno ed è generalmente l'approccio fiscalmente più efficiente per i contribuenti che hanno accumulato lo stesso token a più prezzi.

L'Identificazione Specifica ti consente di scegliere esattamente quale lotto di token stai vendendo, a condizione che tu possa identificarli prima della transazione e tenere registri adeguati. Questa flessibilità può essere potente, ma richiede una tenuta di registri rigorosa su ciascun wallet e exchange. La tabella seguente confronta i tre metodi più comuni.

Tabella di confronto dei metodi

| Metodo di Base di Costo | Come Funziona | Più Adatto a |

|---|---|---|

| FIFO | Vendere prima l'acquisto più vecchio | Contribuenti con cronologie di transazioni semplici |

| HIFO | Vendere prima il lotto con costo più alto | Contribuenti che cercano di minimizzare le plusvalenze imponibili |

| Identificazione Specifica | Scegli tu quale lotto vendere | Trader attivi con registri ben tenuti |

Raccolta di Perdite Fiscali Crypto: Trasformare le Perdite in un Beneficio Fiscale

La raccolta di perdite fiscali crypto è la pratica di vendere deliberatamente asset in perdita per realizzare tali perdite e utilizzarle per compensare plusvalenze imponibili altrove nel tuo portafoglio. Se le tue perdite superano le plusvalenze in un dato anno, puoi dedurre fino a tremila dollari di perdite nette di capitale dal reddito ordinario. Le eventuali perdite residue vengono riportate agli anni fiscali successivi.

Come funziona il loss harvesting

La strategia funziona perché non sei obbligato a mantenere una posizione in perdita indefinitamente. Puoi vendere, cristallizzare la perdita a fini fiscali e riacquistare immediatamente lo stesso asset se credi ancora nel suo potenziale a lungo termine. Questo è un punto in cui la criptovaluta ha attualmente un vantaggio strutturale significativo rispetto alle azioni.

Il vuoto normativo del wash sale

La regola del wash sale crypto è un argomento che attira molta attenzione. Secondo la legge attuale, la regola del wash sale che si applica a titoli e azioni non si estende alla criptovaluta. Tale regola impedisce agli investitori di dichiarare una perdita se riacquistano titoli sostanzialmente identici entro trenta giorni prima o dopo la vendita. Poiché l'IRS classifica le crypto come proprietà e non come titoli, questa restrizione dei trenta giorni non si applica attualmente agli asset digitali. Puoi vendere una moneta in perdita e riacquistarla lo stesso giorno e dichiarare comunque la perdita. Il Congresso ha proposto di estendere le regole del wash sale alle crypto in diverse occasioni, ma al momento dell'anno di dichiarazione corrente nessuna legge del genere è stata promulgata. Questa finestra potrebbe non rimanere aperta indefinitamente, quindi i contribuenti che vogliono utilizzare la strategia dovrebbero farlo con la consapevolezza che le regole potrebbero cambiare.

Paesi senza Tasse sulle Crypto: Cosa Devono Sapere i Cittadini Statunitensi

I paesi senza tasse sulle crypto compaiono spesso nelle discussioni online, ed è vero che diverse giurisdizioni non impongono alcuna imposta sulle plusvalenze per i profitti crypto. Portogallo, Emirati Arabi Uniti, El Salvador e Isole Cayman sono esempi spesso citati. Tuttavia, i cittadini statunitensi e i titolari di Green Card devono affrontare un vincolo legale critico che rende questa discussione molto più complicata di quanto sembri.

I cittadini statunitensi sono tassati a livello mondiale

Gli Stati Uniti tassano i propri cittadini sul reddito mondiale, indipendentemente da dove vivono. Trasferirsi in una giurisdizione favorevole alle crypto non elimina l'obbligo di dichiarazione negli Stati Uniti, a meno che non si rinunci formalmente alla cittadinanza o si rinunci alla Green Card e si completi l'intero processo di espatrio, inclusa la tassa di uscita. Tale processo è costoso, irreversibile e comporta proprie conseguenze fiscali sulle plusvalenze non realizzate al di sopra di determinate soglie.

Trasferimento legittimo per soggetti non statunitensi

Per i non cittadini statunitensi, trasferirsi in una giurisdizione a bassa o zero tassazione può essere una strategia di pianificazione fiscale legittima e legale, a condizione che comporti una residenza effettiva e non semplicemente un indirizzo di comodo. La chiave è stabilire una residenza fiscale effettiva secondo le normative interne del paese e recidere i legami con qualsiasi precedente giurisdizione ad alta fiscalità nel modo richiesto dalla legge. I cittadini statunitensi, al contrario, dovrebbero essere estremamente cauti riguardo a qualsiasi consiglio che suggerisca che trasferirsi all'estero risolva i loro obblighi fiscali sulle crypto negli Stati Uniti. Quasi mai accade senza un'espatrio formale.

Principali Obblighi e Scadenze di Dichiarazione

Ogni contribuente statunitense che ha avuto un evento crypto imponibile durante l'anno solare deve dichiararlo. Le plusvalenze e minusvalenze vanno nel Modulo Schedule D tramite il Modulo 8949. Se hai ricevuto crypto come reddito, tale importo appare come reddito ordinario nel Modulo 1040. Non dichiarare non è una svista passiva agli occhi dell'IRS. L'agenzia ha ampliato la sua capacità di controllo sugli asset digitali e ha esplicitamente chiesto ai contribuenti informazioni sull'attività crypto sulla prima pagina del Modulo 1040 dal 2019.

Scadenza di presentazione e proroga

La scadenza federale standard per la dichiarazione è il 15 aprile per l'anno fiscale precedente. È disponibile una proroga di sei mesi fino al 15 ottobre presentando il Modulo 4868, ma tale proroga copre solo la scadenza di presentazione, non la scadenza di pagamento. Se devi pagare le tasse, interessi e sanzioni iniziano a decorrere dal 15 aprile indipendentemente dal fatto che tu abbia richiesto una proroga. Gli obblighi fiscali statali variano da stato a stato, e alcuni stati hanno propri requisiti di dichiarazione crypto sovrapposti alle regole federali.

Scenario Illustrativo

Per illustrare come questo funzioni nella pratica, considera il seguente scenario:

Jennifer è una consulente di marketing con sede a Austin, Texas. Acquistava Bitcoin ed Ethereum in modo irregolare dal 2021 e ha ricevuto ricompense di staking da un protocollo DeFi durante l'anno fiscale precedente. Quando si è seduta per preparare la sua dichiarazione, si è resa conto di avere transazioni distribuite su tre exchange e due wallet autocustoditi, senza un registro unificato della sua base di costo.

Il suo commercialista ha individuato due problemi. Primo, Jennifer usava il metodo FIFO per impostazione predefinita senza rendersene conto, il che produceva plusvalenze più elevate del necessario dato che alcuni dei suoi acquisti più recenti avevano un costo fiscale più alto. Passare al metodo HIFO su base continuativa avrebbe ridotto significativamente le sue plusvalenze imponibili. Secondo, non aveva contabilizzato il fair market value delle sue ricompense di staking alla data di ricezione, lasciando il suo reddito sottostimato.

Jennifer ha usato CryptaTax per collegare tutti i suoi exchange e wallet in un unico posto, ricalcolare il suo costo fiscale con il metodo HIFO e produrre un output completo del Modulo 8949 e del Programma D pronto per la revisione del suo commercialista. Il processo ha richiesto meno di un pomeriggio e le ha dato la certezza che i suoi dati fossero accurati e difendibili.

Domande frequenti

Qual è l'aliquota fiscale per le plusvalenze a lungo termine sulle criptovalute negli Stati Uniti?

Le plusvalenze a lungo termine su criptovalute detenute per più di dodici mesi sono tassate allo zero, quindici o venti percento a livello federale, a seconda del reddito imponibile e dello stato di dichiarazione. La maggior parte dei contribuenti con reddito medio rientra nello scaglione del quindici percento. Alcuni con redditi più alti potrebbero anche dover pagare la sovrattassa sull'imposta sugli investimenti netti oltre all'aliquota principale.

Devo pagare le tasse sulle criptovalute a breve termine anche se ho fatto solo un piccolo profitto?

Sì. L'IRS non ha una soglia minima al di sotto della quale le plusvalenze sulle criptovalute sono esenti. Qualsiasi guadagno dalla cessione di un asset crittografico detenuto per dodici mesi o meno è tassato come reddito ordinario alla tua aliquota marginale. Anche piccoli profitti da scambi di token o vendite parziali devono essere riportati nel Modulo 8949.

In che modo il costo fiscale delle criptovalute influisce su ciò che devo?

Il tuo costo fiscale per le criptovalute è ciò che hai pagato per un asset, e la tua plusvalenza imponibile è calcolata come prezzo di vendita meno quel costo. Il metodo che scegli per assegnare il costo fiscale quando vendi parte di una partecipazione, che sia FIFO, HIFO o identificazione specifica, può aumentare o ridurre significativamente la plusvalenza dichiarata. HIFO di solito produce la plusvalenza imponibile più bassa per i trader che detengono più lotti dello stesso token.

La regola del wash sale per le criptovalute si applica negli Stati Uniti?

Attualmente, no. La regola del wash sale che si applica alle azioni non si estende alle criptovalute secondo la legge statunitense vigente, perché l'IRS classifica le criptovalute come proprietà piuttosto che come titoli. Questo significa che puoi vendere un token in perdita e riacquistarlo immediatamente continuando a rivendicare la perdita. Il Congresso ha proposto di estendere le regole del wash sale alle criptovalute, ma tale modifica non è ancora stata attuata.

Cos'è il tax loss harvesting sulle criptovalute ed è legale?

Il tax loss harvesting sulle criptovalute è la realizzazione deliberata di perdite su asset sottoperformanti per compensare plusvalenze imponibili altrove nel tuo portafoglio. È completamente legale. Se le tue perdite totali superano le plusvalenze, puoi dedurre fino a tremila dollari dal reddito ordinario, con l'eccedenza riportata agli anni successivi. L'assenza di una regola del wash sale per le criptovalute rende attualmente questa strategia più flessibile rispetto ai titoli azionari.

Devo pagare l'imposta sul reddito per le ricompense di staking?

Sì. L'IRS tratta le ricompense di staking, i redditi da mining e le ricezioni di airdrop come reddito ordinario al fair market value dei token alla data di ricezione. Tale reddito è tassato alla tua aliquota marginale e deve essere riportato nel Modulo 1040. Quando successivamente vendi quei token, qualsiasi plusvalenza o minusvalenza è calcolata dal valore che hai già dichiarato come reddito, non da zero.

Trasferirsi in uno dei paesi senza tasse sulle criptovalute può eliminare i miei obblighi fiscali negli Stati Uniti?

Non per i cittadini statunitensi o i titolari di Green Card. Gli Stati Uniti tassano i propri cittadini e residenti permanenti sul reddito mondiale indipendentemente da dove vivono. Trasferirsi all'estero senza rinunciare formalmente alla cittadinanza o al Green Card non elimina il tuo obbligo di dichiarazione negli Stati Uniti. L'espatrio formale comporta un'imposta di uscita ed è un processo complesso e irreversibile che non dovrebbe mai essere intrapreso senza una consulenza legale specialistica.

Cosa succede se dimentico di dichiarare una transazione in criptovalute?

Le transazioni in criptovalute non dichiarate possono innescare avvisi dall'IRS, sanzioni e interessi. L'IRS ha ampliato attivamente la sua capacità di controllo sugli asset digitali e richiede ai dichiaranti di rispondere a una domanda sulle criptovalute nel Modulo 1040 dal 2019. Se scopri un'omissione di un anno precedente, presentare una dichiarazione modificata volontariamente è quasi sempre preferibile che aspettare di essere contattato dall'IRS, poiché la divulgazione volontaria di solito comporta sanzioni inferiori.

Scambiare una criptovaluta con un'altra è un evento imponibile?

Sì. Scambiare un token con un altro, ad esempio vendere Bitcoin per Ethereum su un exchange, è trattato come una cessione del primo asset e un acquisto del secondo. Devi calcolare la plusvalenza o minusvalenza sul token che hai ceduto in base al suo fair market value al momento dello scambio rispetto al tuo costo fiscale originale. Molti dichiaranti trascurano questo e sottostimano significativamente i loro eventi imponibili.

Quale metodo di costo fiscale per le criptovalute dovrei usare per minimizzare la mia imposta?

HIFO, che sta per Highest In First Out, è generalmente il metodo più efficiente dal punto di vista fiscale per i dichiaranti che detengono più lotti dello stesso token acquistati a prezzi diversi. Assegna il costo fiscale più alto a ogni vendita per primo, il che minimizza la plusvalenza dichiarata. L'identificazione specifica può essere ancora più precisa ma richiede una registrazione dettagliata per ogni transazione. La scelta giusta dipende dalla tua cronologia delle transazioni e dalla qualità delle registrazioni.

Fonte: CryptaTax

FAQ

Qual è l'aliquota fiscale sulle crypto per le plusvalenze a lungo termine negli Stati Uniti?

Le plusvalenze a lungo termine su crypto detenute per più di dodici mesi sono tassate a zero, quindici o venti per cento a livello federale, a seconda del reddito imponibile e dello stato di dichiarazione. La maggior parte dei contribuenti a reddito medio rientra nello scaglione del quindici per cento. Alcuni percettori di reddito più elevato potrebbero anche dover pagare il sovrapprezzo dell'imposta netta sui redditi da investimento oltre all'aliquota principale.

Devo pagare le tasse sulle crypto a breve termine anche se ho fatto solo un piccolo profitto?

Sì. L'IRS non ha una soglia minima al di sotto della quale le plusvalenze da crypto siano esenti. Qualsiasi guadagno dalla cessione di un asset crypto detenuto per dodici mesi o meno è tassabile come reddito ordinario all'aliquota marginale. Anche piccoli profitti da swap di token o vendite parziali devono essere segnalati sul modulo 8949.

In che modo la base di costo delle crypto influisce su quanto devo?

La tua base di costo delle crypto è ciò che hai pagato per un asset, e la tua plusvalenza imponibile si calcola come prezzo di vendita meno quella base. Il metodo scelto per assegnare la base di costo quando vendi parte di una partecipazione, che sia FIFO, HIFO o identificazione specifica, può aumentare o ridurre significativamente il guadagno dichiarato. HIFO di solito produce il guadagno imponibile più basso per i trader che detengono più lotti dello stesso token.

La regola del wash sale si applica alle crypto negli Stati Uniti?

Attualmente, no. La regola del wash sale che si applica alle azioni non si estende alle criptovalute secondo la legge statunitense vigente, poiché l'IRS classifica le crypto come proprietà piuttosto che come titoli. Ciò significa che puoi vendere un token in perdita e riacquistarlo immediatamente pur continuando a rivendicare la perdita. Il Congresso ha proposto di estendere le regole del wash sale alle crypto, ma tale modifica non è ancora stata approvata.

Cos'è il tax loss harvesting sulle crypto ed è legale?

Il tax loss harvesting sulle crypto è la realizzazione deliberata di perdite su asset sottoperformanti per compensare plusvalenze imponibili altrove nel tuo portafoglio. È completamente legale. Se le tue perdite totali superano i guadagni, puoi dedurre fino a tremila dollari dal reddito ordinario, con l'eventuale eccedenza riportata agli anni successivi. L'assenza di una regola del wash sale per le crypto attualmente rende questa strategia più flessibile rispetto a quanto accade per le azioni.

Devo pagare l'imposta sul reddito sulle ricompense di staking?

Sì. L'IRS tratta le ricompense di staking, i redditi da mining e le ricevute di airdrop come reddito ordinario al valore equo di mercato dei token alla data in cui li ricevi. Quel reddito è tassato all'aliquota marginale e deve essere segnalato sul tuo modulo 1040. Quando successivamente vendi quei token, qualsiasi plusvalenza o minusvalenza si calcola dal valore che hai già dichiarato come reddito, non da zero.

Trasferirsi in uno dei paesi senza tasse sulle crypto può eliminare i miei obblighi fiscali negli Stati Uniti?

No per i cittadini statunitensi o i titolari di Green Card. Gli Stati Uniti tassano i propri cittadini e residenti permanenti sul reddito mondiale indipendentemente da dove vivono. Trasferirsi all'estero senza rinunciare formalmente alla cittadinanza o abbandonare la Green Card non elimina l'obbligo di dichiarazione negli USA. L'espatrio formale comporta un'imposta di uscita ed è un processo complesso e irreversibile che non dovrebbe mai essere intrapreso senza una consulenza legale specializzata.

Cosa succede se dimentico di segnalare una transazione crypto?

Le transazioni crypto non dichiarate possono innescare avvisi dell'IRS, sanzioni e interessi. L'IRS ha ampliato attivamente la propria capacità di applicazione delle norme sugli asset digitali e richiede ai contribuenti di rispondere a una domanda sulle crypto sul modulo 1040 dal 2019. Se scopri un'omissione per un anno precedente, presentare volontariamente una dichiarazione correttiva è quasi sempre preferibile che aspettare di essere contattato dall'IRS, poiché la divulgazione volontaria comporta solitamente sanzioni inferiori.

Scambiare una criptovaluta con un'altra è un evento imponibile?

Sì. Scambiare un token con un altro, ad esempio vendere Bitcoin per Ethereum su un exchange, è trattato come una cessione del primo asset e un acquisto del secondo. Devi calcolare la plusvalenza o minusvalenza sul token ceduto in base al suo valore equo di mercato al momento dello scambio rispetto alla tua base di costo originale. Molti contribuenti trascurano questo aspetto e sottostimano significativamente i propri eventi imponibili.

Quale metodo di base di costo per le crypto dovrei usare per ridurre al minimo la mia imposta?

HIFO, che sta per Highest In First Out, è generalmente il metodo più efficiente dal punto di vista fiscale per i contribuenti che detengono più lotti dello stesso token acquistati a prezzi diversi. Assegna la base di costo più alta a ogni vendita per prima, riducendo al minimo il guadagno dichiarato. L'identificazione specifica può essere ancora più precisa ma richiede una registrazione dettagliata per ogni transazione. La scelta giusta dipende dalla cronologia delle tue transazioni e dalla qualità dei tuoi registri.