Opodatkowanie NFT w Kanadzie: Jakie zasady podatku od kryptowalut Cię dotyczą

Podatek od kryptowalut w Kanadzie stał się bardziej złożony, gdy NFT przeniosły się z niszowych przedmiotów kolekcjonerskich do mainstreamowego inwestowania i komercyjnej twórczości. Jeśli kupiłeś, sprzedałeś, wybiłeś lub wymieniłeś NFT w Kanadzie, Canada Revenue Agency (CRA) prawie na pewno oczekuje, że to zgłosisz. Pytanie nie brzmi, czy jesteś zobowiązany do zapłaty podatku, ale ile i w której kategorii. CRA nie ma jednej dedykowanej zasady dla NFT. Zamiast tego stosuje istniejące zasady podatku dochodowego do każdej transakcji, co oznacza, że fakty twojej konkretnej sytuacji decydują o wszystkim. Ten przewodnik krok po kroku wyjaśnia te zasady, abyś mógł zrozumieć, na co zwraca uwagę CRA i co musisz udokumentować.

Jak CRA klasyfikuje transakcje kryptowalut i NFT

CRA traktuje kryptowaluty, w tym NFT, jako towar, a nie walutę. Ta klasyfikacja ma znaczenie, ponieważ oznacza, że za każdym razem, gdy zbywasz NFT, ma miejsce zdarzenie podatkowe. Zbycie nie ogranicza się do prostej sprzedaży za dolary kanadyjskie. Wymiana jednego NFT na inny, użycie kryptowaluty do zakupu NFT lub otrzymanie NFT jako zapłaty za usługi – wszystko to kwalifikuje się jako zbycia, które należy zgłosić.

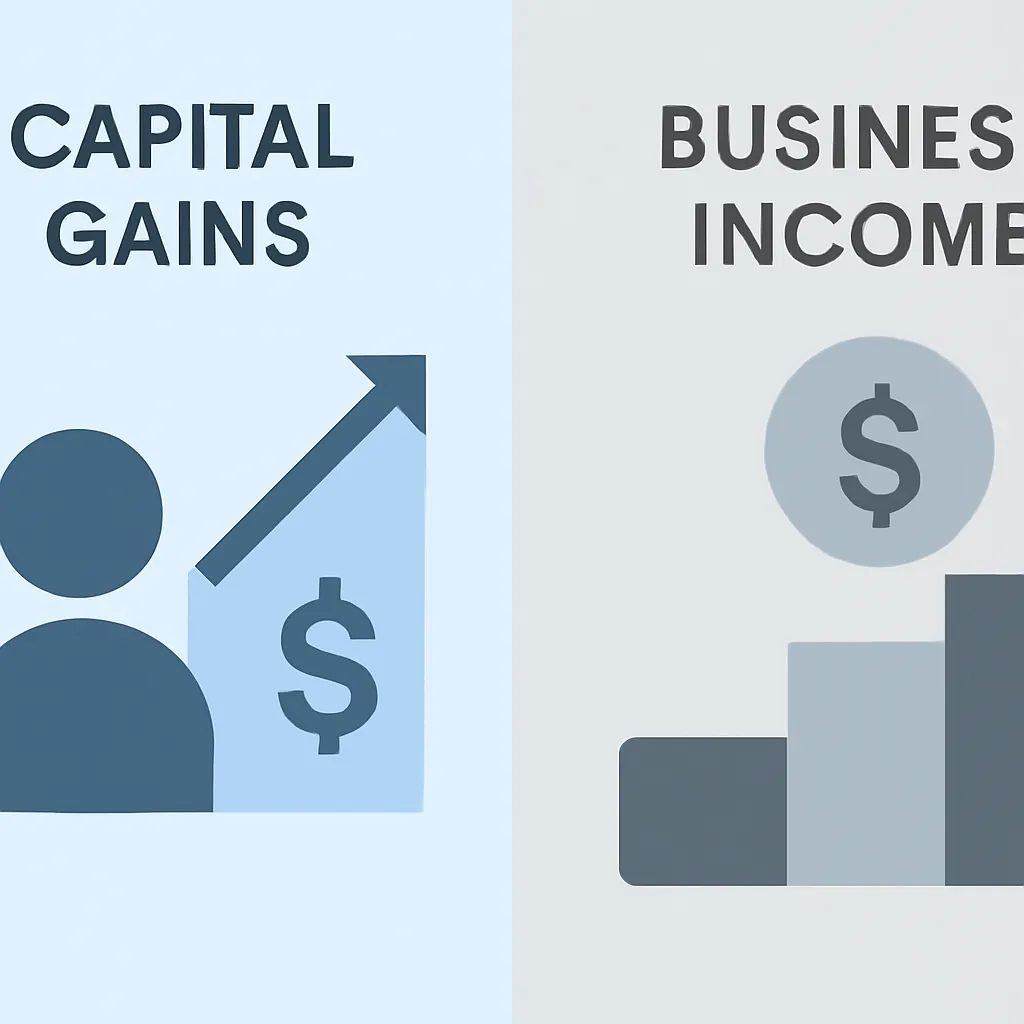

Inwestycja a Działalność Gospodarcza

Podstawowe pytanie, jakie zadaje CRA, brzmi: czy twoja aktywność związana z NFT wygląda bardziej jak inwestowanie, czy jak prowadzenie działalności gospodarczej. Jeśli kupujesz NFT okazjonalnie i trzymasz je jako aktywa z oczekiwaniem długoterminowego wzrostu wartości, prawdopodobnie trzymasz je na rachunku kapitałowym. Jeśli często handlujesz NFT, wybijasz i sprzedajesz w dużych ilościach lub prowadzisz projekt NFT jako działalność komercyjną, CRA może zaklasyfikować twoje zyski jako dochód z działalności gospodarczej. Różnica jest znacząca, ponieważ zyski kapitałowe są korzystniej opodatkowane, podczas gdy dochód z działalności gospodarczej jest opodatkowany w pełni według twojej krańcowej stawki podatkowej.

CRA bierze pod uwagę kilka czynników przy podejmowaniu tej decyzji: jak często transakcjonujesz, jak długo trzymasz aktywa przed sprzedażą, czy masz specjalistyczną wiedzę o rynku NFT i czy twoja aktywność przypomina handel lub zawód. Żaden pojedynczy czynnik nie jest decydujący sam w sobie.

Zyski kapitałowe a dochód z działalności gospodarczej przy sprzedaży NFT

Zrozumienie, jak opodatkowane są kryptowaluty w Kanadzie, zaczyna się od tego rozróżnienia. Gdy zbycie NFT skutkuje zyskiem kapitałowym, tylko część tego zysku jest wliczana do twojego dochodu podlegającego opodatkowaniu. Obecna stopa włączenia oznacza, że dodajesz ułamek zysku do swojego dochodu, a ta wliczona kwota jest opodatkowana według twojej krańcowej stawki podatkowej. Straty na rachunku kapitałowym mogą kompensować zyski kapitałowe w tym samym roku lub być przenoszone wstecz lub w przód zgodnie ze standardowymi zasadami.

Traktowanie jako Dochód z Działalności Gospodarczej

Dochód z działalności gospodarczej działa inaczej. Cały zysk, a nie jego ułamek, jest dodawany do twojego dochodu podlegającego opodatkowaniu. Możesz odliczyć uzasadnione wydatki biznesowe, takie jak opłaty platformowe, koszty wybicia i uzasadnioną część kosztów oprogramowania lub sprzętu, ale zysk netto jest w pełni opodatkowany. Jeśli CRA przeklasyfikuje to, co uważałeś za zyski kapitałowe, na dochód z działalności gospodarczej, rachunek podatkowy może być znacznie wyższy.

| Traktowanie | Kwota podlegająca opodatkowaniu | Kompensowanie strat | Typowy profil |

|---|---|---|---|

| Zyski kapitałowe | Ułamek zysku netto wliczony do dochodu | Przeciwko innym zyskom kapitałowym; możliwe przeniesienie wstecz lub w przód | Okazjonalny nabywca lub kolekcjoner trzymający dla wzrostu wartości |

| Dochód z działalności gospodarczej | Pełny zysk netto wliczony do dochodu | Przeciwko dowolnemu źródłu dochodu w roku | Częsty trader, wybijający sprzedający w dużych ilościach lub operator projektu NFT |

Wybijanie NFT i implikacje podatkowe

Wybicie NFT, czyli akt jego stworzenia i zapisania w blockchainie, samo w sobie nie jest zdarzeniem podatkowym w większości przypadków. W zasadzie tworzysz aktywo. Zdarzenie podatkowe następuje, gdy sprzedajesz lub w inny sposób zbywasz to wybite NFT. Wtedy przychód pomniejszony o koszt bazowy, który obejmuje opłaty gazowe i wszelkie inne koszty bezpośrednio związane z utworzeniem NFT, określa twój zysk lub stratę.

Twórcy a Okazjonalni Kolekcjonerzy

Artyści i twórcy, którzy wybijają NFT i regularnie je sprzedają, są w innej sytuacji niż okazjonalni kolekcjonerzy. CRA prawdopodobnie uzna konsekwentne komercyjne wybijanie i sprzedawanie za działalność gospodarczą. Oznacza to, że przychód ze sprzedaży jest dochodem z działalności gospodarczej i powinieneś dokładnie śledzić wszystkie związane z tym wydatki. Tantiemy platformowe otrzymane z odsprzedaży są również dochodem podlegającym opodatkowaniu w momencie ich otrzymania i powinny być zgłoszone w roku, w którym trafią do twojego portfela.

Podatek od Opłat Gazowych Płaconych w Krypto

Jednym z obszarów, który zaskakuje ludzi, jest użycie kryptowaluty do opłacenia kosztów wybicia. Jeśli używasz ETH lub innego tokena do pokrycia kosztów gazu, a ten token wzrósł na wartości od czasu jego nabycia, masz do czynienia z opodatkowanym zbyciem ETH w momencie jego wydania. Zysk jest obliczany jako różnica między tym, co zapłaciłeś za ETH, a jego wartością w momencie użycia.

Wymiana NFT na inne kryptowaluty lub NFT

Wiele transakcji NFT nigdy nie dotyka dolara kanadyjskiego. Zamiana jednego NFT na inny lub sprzedaż NFT za ETH, które następnie trzymasz, nadal stanowi zdarzenie podatkowe. CRA wymaga, abyś określił godziwą wartość rynkową tego, co otrzymałeś w momencie transakcji, a następnie porównał ją z twoim skorygowanym kosztem bazowym tego, co oddałeś.

Ustalanie Godziwej Wartości Rynkowej

Ustalenie godziwej wartości rynkowej na niepłynnych rynkach NFT nie zawsze jest łatwe. CRA oczekuje, że użyjesz rozsądnej metody, co zazwyczaj oznacza obowiązującą cenę rynkową w momencie transakcji, jeśli jest dostępna, na przykład poprzez niedawną porównywalną sprzedaż na tej samej platformie. Prowadzenie rejestrów z datą i godziną każdej transakcji, w tym platformy, identyfikatora tokena, ceny w kryptowalucie i równowartości w CAD w tym momencie, jest niezbędne.

Korzystanie z Kalkulatora Podatkowego Krypto

To tutaj kalkulator podatku od kryptowalut w Kanadzie staje się naprawdę przydatny. Ręczne śledzenie dziesiątek transakcji NFT, każda z innym kosztem bazowym i inną godziwą wartością rynkową przy zbyciu, jest podatne na błędy. Narzędzia zautomatyzowane mogą pobierać dane z portfeli i giełd, stosować metody kosztu bazowego i tworzyć raport, który znacznie łatwiej uzgodnić z twoim zeznaniem T1.

| Zdarzenie NFT | Opodatkowane? | Co udokumentować |

|---|---|---|

| Wybicie NFT | Nie w momencie wybicia; opodatkowane przy zbyciu | Koszty wybicia, opłaty gazowe, data, adres portfela |

| Sprzedaż za walutę fiducjarną lub kryptowalutę | Tak | Przychód w CAD, koszt bazowy, data, platforma |

| Wymiana NFT na inne NFT | Tak | Godziwa wartość rynkowa obu aktywów w dniu wymiany |

| Otrzymanie NFT jako zapłaty | Tak, jako dochód | Godziwa wartość rynkowa w CAD w dniu otrzymania |

| Podarowanie NFT | Tak, domniemane zbycie po godziwej wartości rynkowej | Relacja obdarowanego, godziwa wartość rynkowa, data |

| Otrzymane tantiemy z odsprzedaży | Tak, jako dochód | Otrzymana kwota, data, równowartość w CAD |

Podarowanie NFT i domniemane zbycie

Podarowanie NFT jako prezentu nie pozwala uniknąć podatku w Kanadzie. CRA traktuje darowiznę jako domniemane zbycie po godziwej wartości rynkowej. Oznacza to, że uważa się, iż sprzedałeś NFT po jego wartości rynkowej w momencie przekazania, mimo że nie otrzymałeś nic w zamian. Jeśli NFT wzrosło na wartości od czasu jego nabycia, masz opodatkowany zysk.

Skorygowana Podstawa Kosztów Odbiorcy

Z kolei obdarowany nabywa NFT po jego godziwej wartości rynkowej w dniu darowizny, która staje się jego skorygowanym kosztem bazowym. Ma to znaczenie, jeśli później sam sprzeda NFT.

Przekazywanie NFT na Cele Charytatywne

Donacja NFT na rzecz zarejestrowanych organizacji charytatywnych to osobny scenariusz z własnymi zasadami. CRA ma wytyczne dotyczące darowizn papierów wartościowych i nieruchomości notowanych na giełdzie, a NFT nie pasują do tych kategorii. Jeśli rozważasz znaczącą darowiznę NFT, praktycznym krokiem jest zasięgnięcie wykwalifikowanej porady podatkowej przed dokonaniem transakcji.

Wymogi dotyczące prowadzenia rejestrów dla posiadaczy NFT

CRA wymaga od podatników przechowywania rejestrów przez co najmniej sześć lat od końca roku podatkowego, którego dotyczą. W przypadku NFT oznacza to przechowywanie dokumentacji każdego nabycia, każdego zbycia i każdego zdarzenia dochodowego. Dobre rejestry to twoja pierwsza linia obrony, jeśli CRA zakwestionuje twoje zeznanie.

Minimalne Rekordy do Przechowywania

Minimum, co powinny zawierać twoje rejestry, to data każdej transakcji, rodzaj transakcji, identyfikator NFT lub tokena, platforma lub rynek, wartość w kryptowalucie, równowartość w CAD w momencie transakcji, opłaty gazowe lub koszty transakcyjne oraz twój skorygowany koszt bazowy w każdym punkcie. Transakcje blockchain są publiczne i trwałe, co ma dwie strony. CRA może w zasadzie śledzić aktywność on-chain, a niewyjaśnione wpływy do portfela mogą wzbudzić podejrzenia.

Korzystanie z Oprogramowania i Arkuszy Kalkulacyjnych

Połączenie swoich portfeli z kalkulatorem podatku od kryptowalut, który obsługuje kanadyjskie metody kosztu bazowego, w szczególności metodę skorygowanego kosztu bazowego stosowaną w Kanadzie, pozwoli na uzyskanie czystszych rejestrów i uprości składanie zeznania T1. Prowadzenie arkusza kalkulacyjnego jako kopii zapasowej, nawet jeśli używasz oprogramowania, to rozsądny nawyk.

Scenariusz ilustracyjny

Aby zilustrować, jak to działa w praktyce, rozważmy następujący scenariusz:

Priya jest projektantką graficzną z Toronto, która na początku 2023 roku zaczęła tworzyć sztukę cyfrową jako projekt NFT. W ciągu roku wybiła piętnaście prac, sprzedając dwanaście z nich na popularnym rynku NFT. Otrzymała ETH za każdą sprzedaż i większość wymieniła na CAD, ale część ETH zatrzymała. Kupiła także dwa NFT od innych artystów jako przedmioty kolekcjonerskie.

Podczas rozliczenia podatkowego Priya nie jest pewna, jak to wszystko zgłosić. Jej sprzedaż wybitych NFT to prawdopodobnie dochód z działalności gospodarczej, ponieważ tworzyła je i sprzedawała komercyjnie, co oznacza, że opodatkowany jest pełny przychód pomniejszony o koszty wybicia i platformy. Dwa kolekcjonerskie NFT, które kupiła i nadal posiada, nie spowodowały jeszcze zdarzenia podatkowego, ale musi udokumentować swój skorygowany koszt bazowy dla każdego z nich. ETH, które otrzymała i później wymieniła na CAD, wiązało się z dwoma oddzielnymi zdarzeniami podatkowymi: samą sprzedażą NFT, a następnie zbyciem ETH.

Priya łączy swój portfel Ethereum i konto giełdowe z CryptaTax, który pobiera wszystkie jej transakcje, oblicza jej skorygowany koszt bazowy dla posiadanego ETH i oddziela jej sprzedaż biznesową od pozycji na rachunku kapitałowym. Wynikowy raport daje jej jasne liczby, które może przedstawić swojemu księgowemu przed terminem złożenia T1.

Często zadawane pytania

Czy muszę zgłaszać sprzedaż NFT w moim kanadyjskim zeznaniu podatkowym?

Tak. CRA traktuje NFT jako własność, więc każde zbycie, w tym sprzedaż, wymiana lub darowizna, jest zdarzeniem podatkowym, które należy zgłosić w zeznaniu T1. To, czy zysk jest traktowany jako zysk kapitałowy, czy dochód z działalności gospodarczej, zależy od charakteru twojej aktywności. Niezgłoszenie może skutkować odsetkami i karami.

Jak w Kanadzie opodatkowane są kryptowaluty w kontekście NFT?

CRA stosuje te same zasady dotyczące towarów do NFT, co do innych kryptowalut. Każde zbycie powoduje albo zysk kapitałowy, albo dochód z działalności gospodarczej, w zależności od okoliczności. Części traderzy i twórcy komercyjni są bardziej narażeni na zakwalifikowanie do dochodu z działalności gospodarczej, podczas gdy okazjonalni kolekcjonerzy częściej kwalifikują się do traktowania jako zyski kapitałowe.

Czy wybicie NFT jest zdarzeniem podatkowym w Kanadzie?

Samo wybicie generalnie nie jest opodatkowane w momencie tworzenia. Zdarzenie podatkowe następuje, gdy sprzedajesz lub w inny sposób zbywasz wybite NFT. Jeśli jednak zapłaciłeś za koszty wybicia kryptowalutą, która wzrosła na wartości od czasu jej nabycia, ta płatność stanowi oddzielne opodatkowane zbycie użytej kryptowaluty.

Jaki jest skorygowany koszt bazowy dla NFT w Kanadzie?

Skorygowany koszt bazowy to kwota, jaką zapłaciłeś za nabycie NFT, w tym wszelkie opłaty transakcyjne, koszty gazu lub inne wydatki bezpośrednio związane z zakupem. Przy sprzedaży odejmujesz tę kwotę od przychodu, aby obliczyć swój zysk lub stratę. Dokładne rejestry kosztu bazowego są niezbędne do prawidłowego raportowania.

Czy mogę użyć kanadyjskiego kalkulatora podatku od kryptowalut do transakcji NFT?

Tak. Kanadyjski kalkulator podatku od kryptowalut, który obsługuje transakcje NFT i metodę skorygowanego kosztu bazowego, może zautomatyzować większość obliczeń. Narzędzia te pobierają dane z portfeli i giełd, stosują odpowiednią metodologię kosztu bazowego i generują raporty, które możesz wykorzystać przy składaniu zeznania T1 lub współpracy z księgowym.

Czy tantiemy z NFT są opodatkowane w Kanadzie?

Tak. Tantiemy otrzymane z odsprzedaży NFT są dochodem podlegającym opodatkowaniu w roku, w którym je otrzymasz. Powinieneś udokumentować datę otrzymania, kwotę w kryptowalucie i równowartość w dolarach kanadyjskich w tym momencie. Są one zazwyczaj traktowane jako dochód z działalności gospodarczej lub z majątku, a nie zyski kapitałowe.

Co się stanie, jeśli podaruję NFT komuś w Kanadzie?

Podarowanie NFT powoduje domniemane zbycie po godziwej wartości rynkowej w dniu przekazania. Uważa się, że sprzedałeś NFT po tej wartości, więc jeśli NFT wzrosło na wartości, masz opodatkowany zysk. Obdarowany nabywa NFT po jego godziwej wartości rynkowej w dniu darowizny, która staje się jego skorygowanym kosztem bazowym.

Jak opodatkowanie kryptowalut w Kanadzie wypada w porównaniu z opodatkowaniem w Wielkiej Brytanii lub Indiach?

Kanada, Wielka Brytania i Indie opodatkowują zbycia kryptowalut, ale stosują różne ramy. Wielka Brytania stosuje podatek od zysków kapitałowych z roczną kwotą wolną i oddzielny podatek dochodowy od nagród z wydobycia lub stakingu. Indie stosują stałą stawkę podatku od zysków z kryptowalut z ograniczeniami dotyczącymi kompensowania strat. Kanada stosuje system wliczania zysków kapitałowych z zasadami dotyczącymi dochodu z działalności gospodarczej dla częstych traderów. Każda jurysdykcja ma własne wymogi dotyczące składania deklaracji i stawki, więc jeśli masz aktywność w więcej niż jednym kraju, powinieneś osobno zapoznać się z przepisami każdego z nich.

Jakie rejestry muszę prowadzić dla transakcji NFT w Kanadzie?

Powinieneś przechowywać datę każdej transakcji, identyfikator tokena NFT, używaną platformę, wartość w kryptowalucie i w CAD w momencie transakcji, wszystkie zapłacone opłaty oraz swój skorygowany koszt bazowy na każdym etapie. CRA wymaga przechowywania rejestrów przez co najmniej sześć lat. Rejestry cyfrowe przechowywane bezpiecznie, poparte eksportami portfeli lub raportami giełd, spełniają ten wymóg.

Jaki jest termin zgłaszania dochodów z kryptowalut i NFT w Kanadzie?

Dla większości indywidualnych podatników zeznanie podatkowe T1 należy złożyć do 30 kwietnia następnego roku. Jeśli ty lub twój małżonek prowadzicie działalność na własny rachunek, termin składania przedłuża się do 15 czerwca, ale wszelkie należne podatki nadal muszą być zapłacone do 30 kwietnia. Opóźnienie w złożeniu zeznania lub zapłacie skutkuje naliczeniem odsetek przez CRA.

Źródło: CryptaTax