Imposto sobre Ganhos de Capital em Cripto nos Países Baixos: Como um Calculador de Impostos sobre Cripto Ajuda

Se você detém criptomoedas nos Países Baixos, a questão sobre o que realmente deve à autoridade fiscal é mais complexa do que na maioria dos países. O sistema fiscal holandês não tributa os ganhos de capital em cripto no sentido tradicional. Em vez disso, aplica um imposto sobre a riqueza no box 3, utilizando um modelo de retorno presumido que tributa o rendimento assumido em vez dos lucros realizados. Muitos detentores são surpreendidos por isso, especialmente aqueles que tiveram perdas no papel, mas ainda recebem uma conta fiscal. Usar um calculador de impostos sobre cripto confiável é uma das maneiras mais práticas de entender sua posição antes da data limite de declaração. Este guia explica como funciona a tributação de cripto nos Países Baixos, o que as regras do box 3 significam para o seu portfólio e como evitar os erros mais comuns que levam a declarações incorretas.

Como o Sistema Fiscal Holandês Trata os Ativos Criptográficos

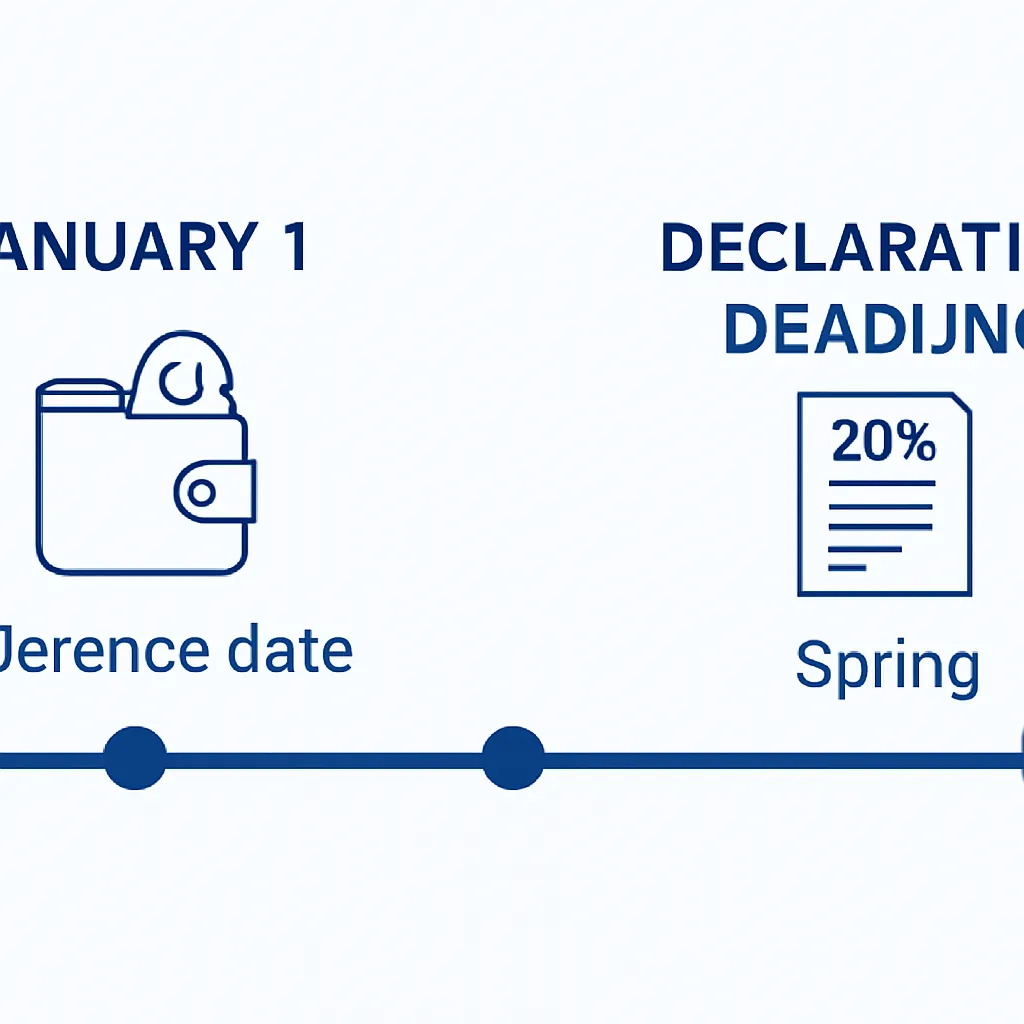

Os Países Baixos tributam a maioria das pessoas singulares com base na sua riqueza, e não nos ganhos realizados ao vender ativos. Os ativos criptográficos enquadram-se no box 3, que abrange poupanças, investimentos e outros ativos. A data-chave é 1 de janeiro de cada ano. Qualquer que seja o valor total das suas participações em cripto nessa data, esse valor constitui a base de riqueza do box 3 para aquele ano fiscal. Não importa se vendeu algo durante o ano ou se o valor subsequentemente caiu. A fotografia da avaliação é tirada uma vez, no início do ano, e esse é o valor utilizado para fins fiscais.

A data-chave para a avaliação fiscal

Isso cria uma situação que surpreende muitos detentores de cripto mais recentes. Se comprou bitcoin a um preço elevado no final de dezembro e o preço caiu drasticamente, ainda poderá dever imposto com base no valor mais alto de 1 de janeiro. Inversamente, se vendeu durante o ano e reinvestiu, o cálculo fiscal ainda só considera o que detinha à meia-noite do Dia de Ano Novo. Compreender este timing é essencial antes de tentar calcular impostos sobre cripto manualmente ou interpretar qualquer resultado automatizado de um calculador de impostos sobre cripto.

Cripto tratado como outros ativos

O Belastingdienst, a autoridade fiscal holandesa, trata as participações em criptomoedas da mesma forma que trata as ações e depósitos de poupança para efeitos do box 3. Não existe legislação específica para cripto nesta fase, embora se espere que o quadro europeu mais amplo introduzido pelo DAC8 traga requisitos de declaração mais detalhados nos próximos anos.

Explicação do Sistema de Retorno Presumido do Box 3

Em vez de tributar os retornos reais de investimento, o sistema holandês aplica um retorno presumido a diferentes categorias de ativos dentro do box 3. Cada categoria tem uma taxa de retorno fixa assumida, independentemente do que o seu portfólio realmente ganhou ou perdeu. O retorno presumido é então tributado à taxa do box 3. Este é o valor que importa quando se pretende calcular os impostos sobre cripto ao abrigo da lei holandesa.

Cripto na categoria de investimento

Os ativos criptográficos são classificados na categoria de investimento, que historicamente tem uma taxa de retorno presumido mais elevada do que a categoria de poupança. Isto significa que deter cripto é tratado como gerando um retorno assumido relativamente alto, mesmo em anos em que o mercado caiu. A distinção entre categorias de ativos é importante quando se prepara um relatório fiscal para cripto, porque uma classificação incorreta pode resultar em pagar mais ou menos imposto.

Tabela de comparação de categorias de ativos

A tabela abaixo resume como as categorias de ativos do box 3 se aplicam geralmente a participações comuns, para que possa ver onde o cripto se situa em relação a outros ativos. Estas são distinções estruturais de categoria, em vez de valores de taxa específicos, que são definidos anualmente pelo legislativo holandês.

| Categoria de Ativo | Exemplos Típicos | Nível de Retorno Presumido | Aplica-se a Cripto? |

|---|---|---|---|

| Poupança bancária | Contas correntes e de poupança | Menor | Não |

| Investimentos | Ações, cripto, obrigações, imóveis | Maior | Sim |

| Dívidas | Empréstimos pessoais, hipotecas | Compensação (negativo) | Apenas se financiado por dívida |

Limiares Chave e o Limite de Isenção Fiscal

Nem todos os detentores de cripto nos Países Baixos devem imposto no box 3. O sistema inclui um limite de isenção fiscal, conhecido como heffingvrij vermogen, que isenta uma parte da sua riqueza total do box 3 de tributação. Se o valor combinado de todos os seus ativos do box 3 em 1 de janeiro estiver abaixo deste limiar, não tem responsabilidade no box 3 para aquele ano. Para a maioria dos declarantes individuais, há uma isenção por pessoa, e parceiros ou parceiros fiscais podem combinar ou otimizar as suas isenções.

Impacto prático do limite

Este limiar faz uma diferença prática para um número significativo de detentores de cripto mais pequenos. Alguém com participações modestas que também tenha algumas poupanças pode descobrir que a sua posição total no box 3 está abaixo do limite de isenção e que nenhum imposto é devido. Um calculador de impostos sobre ganhos de capital em cripto configurado para o sistema holandês terá em conta esta isenção automaticamente, mas vale a pena verificar se a ferramenta que utiliza aplica o limiar correto para o ano que está a declarar.

Tabela de etapas de cálculo do Box 3

A tabela abaixo mostra os componentes estruturais do cálculo do box 3 para ajudar a compreender quais os dados que importam quando se utiliza um calculador de impostos sobre cripto.

| Passo do Cálculo | Descrição | Dados Necessários |

|---|---|---|

| 1. Total de ativos do box 3 | Soma de todas as poupanças, investimentos e cripto em 1 de jan | Valor do portfólio à meia-noite de 1 de janeiro |

| 2. Deduzir passivos | Dívidas qualificadas reduzem a base tributável | Saldos de dívida pendentes em 1 de jan |

| 3. Aplicar limite de isenção fiscal | Montante isento subtraído do património líquido | Isenção para a sua situação pessoal |

| 4. Aplicar ponderação por categoria | Ativos divididos entre categorias de poupança e investimento | Classificação do tipo de ativo |

| 5. Aplicar taxas de retorno presumido | Retorno presumido calculado por categoria | Taxas anuais definidas pelo legislativo holandês |

| 6. Aplicar taxa de imposto do box 3 | Imposto cobrado sobre o retorno presumido total | Taxa do box 3 do ano corrente |

O que Conta como Ativo Cripto para Fins Fiscais Holandeses

O âmbito do que a lei fiscal holandesa considera um ativo criptográfico para efeitos do box 3 é mais amplo do que muitos declarantes assumem. Bitcoin e ether são exemplos óbvios, mas o Belastingdienst aplica o seu tratamento a uma vasta gama de tokens digitais e participações relacionadas com cripto. Isto inclui altcoins, stablecoins detidas como investimento, tokens recebidos através de airdrops e, em muitos casos, recompensas de staking que foram recebidas e estão agora na sua carteira.

NFTs precisam de classificação cuidadosa

Os tokens não fungíveis apresentam uma situação mais matizada. Se um NFT é tratado como um ativo de investimento no box 3 ou como outra coisa depende das características específicas do token e da natureza da sua participação. Se detém NFTs com potencial valor de investimento, é mais seguro incluí-los na sua declaração do box 3 e procurar orientação específica se os montantes forem materiais. Uma ferramenta de software fiscal para cripto construída para declarantes holandeses deve sinalizar estes casos marginais em vez de simplesmente ignorar tipos de ativos que não consegue classificar de forma limpa.

Participações estrangeiras em cripto também contam

Cripto detido em exchanges estrangeiras também conta. O Belastingdienst exige que os residentes declarem ativos mundiais, pelo que as participações numa exchange baseada nos EUA ou em Singapura não são diferentes das participações numa plataforma holandesa. Esta é uma área onde as pessoas frequentemente subdeclaram, por vezes sem saber. Quando conectar contas de exchange a um calculador de impostos sobre cripto, certifique-se de incluir todas as plataformas onde detinha um saldo em 1 de janeiro do ano fiscal relevante.

Como Declarar Impostos sobre Cripto nos Países Baixos

Declarar o seu imposto de renda holandês, o aangifte inkomstenbelasting, envolve declarar os seus ativos do box 3 como parte da declaração anual de imposto de renda submetida ao Belastingdienst. O processo em si é online, e a maioria dos declarantes acede-o através do portal Mijn Belastingdienst utilizando autenticação DigiD. O período de declaração abre tipicamente na primavera seguinte ao ano fiscal, e o prazo padrão para a maioria das pessoas singulares cai em maio, embora extensões estejam disponíveis em certas circunstâncias.

Coleta de avaliações precisas

O desafio prático não é o processo de submissão em si, mas sim reunir avaliações precisas. Precisa do valor denominado em euros de cada participação em cripto tal como estava em 1 de janeiro. Se detinha tokens em múltiplas carteiras e exchanges, calcular um único valor de portfólio consolidado em euros num momento específico consome tempo sem suporte de software. É precisamente aqui que o software fiscal para cripto adiciona valor claro: agrega o seu histórico de transações, identifica os saldos corretos na data de referência, aplica as taxas de câmbio atuais e produz um relatório fiscal de cripto que pode usar diretamente ao preencher a sua declaração.

Erros comuns de declaração a evitar

Um erro comum é usar o preço atual no momento da declaração em vez do preço em 1 de janeiro. Outro é não contabilizar cripto detido em protocolos DeFi ou carteiras de hardware, que podem não aparecer em nenhum ficheiro de exportação da exchange. Uma abordagem minuciosa significa contabilizar cada token, em cada localização, na data correta.

Cenário Ilustrativo

Para ilustrar como isto se aplica na prática, considere o seguinte cenário:

Lars é um desenvolvedor de software baseado em Amesterdão que começou a investir em cripto durante um mercado altista anterior. Em 1 de janeiro do ano fiscal relevante, detém bitcoin em duas exchanges e numa carteira de hardware, uma seleção de altcoins numa terceira plataforma, e uma pequena quantidade de ether em staking através de um protocolo de staking líquido. Também detém um saldo de stablecoin numa exchange. Nunca vendeu toda a sua posição, por isso assumiu que a sua obrigação fiscal era mínima.

Quando Lars usa a CryptaTax, conecta as quatro plataformas e importa a sua carteira de hardware através de um endereço público. A ferramenta calcula o valor total do seu portfólio denominado em euros em 1 de janeiro, classifica as suas participações sob a categoria de investimento do box 3, e gera um relatório fiscal de cripto mostrando a sua base tributável após aplicar o heffingvrij vermogen. Lars descobre que a sua riqueza total no box 3, incluindo poupanças e cripto, excede o limiar, e que tem uma responsabilidade fiscal genuína. O relatório dá-lhe os números exatos de que precisa para preencher o seu aangifte inkomstenbelasting com precisão, e ele declara antes do prazo de maio com confiança.

Perguntas Frequentes

Pago imposto sobre ganhos de capital em cripto nos Países Baixos?

Não no sentido tradicional. Os Países Baixos não tributam os ganhos de capital realizados em cripto para pessoas singulares. Em vez disso, as participações em cripto são tributadas no box 3 como parte da sua riqueza global, utilizando um modelo de retorno presumido baseado no valor dos seus ativos em 1 de janeiro de cada ano. Quer tenha vendido durante o ano não é relevante para o cálculo do box 3.

Qual é a data de referência para o imposto sobre cripto nos Países Baixos?

A data de referência é 1 de janeiro. O Belastingdienst utiliza o valor das suas participações em cripto à meia-noite de 1 de janeiro para determinar a sua base tributável do box 3 para aquele ano fiscal. Deve registar ou exportar o valor de cada carteira e saldo de exchange nesse momento específico, convertido em euros.

Como é que um calculador de impostos sobre cripto ajuda com as declarações fiscais holandesas?

Um calculador de impostos sobre cripto conecta-se às suas exchanges e carteiras, recupera o seu histórico de transações e saldos, e calcula o valor em euros das suas participações na data de referência de 1 de janeiro. Depois aplica a categoria relevante do box 3, o limite de isenção fiscal e as taxas de retorno presumido para produzir um relatório fiscal de cripto que pode usar ao preencher o seu aangifte inkomstenbelasting.

E se eu detiver cripto numa exchange estrangeira?

Deve ainda assim declará-lo. O Belastingdienst exige que os residentes holandeses declarem ativos mundiais no box 3, independentemente de onde a exchange está sediada. Cripto detido em plataformas dos EUA, Singapura ou qualquer outra estrangeira é tratado de forma idêntica ao cripto detido numa exchange holandesa. Não declarar participações estrangeiras é um erro comum que pode levar a penalidades.

O rendimento de staking afeta a minha posição fiscal de cripto holandesa?

As recompensas de staking recebidas durante o ano e detidas na sua carteira em 1 de janeiro seriam contadas como parte da sua base de ativos do box 3 nessa data de referência. Se as próprias recompensas são separadamente tributáveis como rendimento no box 1 depende da natureza e escala da atividade. Para a maioria dos stakers ocasionais, o tratamento de riqueza do box 3 é a principal consideração.

Os NFTs estão incluídos na minha declaração do box 3?

Os NFTs com características de investimento são geralmente considerados ativos do box 3 e devem ser incluídos na sua declaração. O Belastingdienst não emitiu orientação específica que exclua NFTs do quadro de imposto sobre a riqueza. Se detém NFTs com valor significativo, inclua-os na sua declaração e procure aconselhamento profissional se os montantes forem materiais.

Quando é o prazo de declaração fiscal holandesa para detentores de cripto?

O prazo padrão para submeter o seu aangifte inkomstenbelasting é tipicamente em maio do ano seguinte ao ano fiscal em questão. Extensões estão disponíveis em certas circunstâncias. Declarar a tempo evita penalidades, e usar software fiscal para cripto para preparar os seus números do box 3 com antecedência torna o cumprimento do prazo muito mais administrável.

O que acontece se eu subdeclarar as minhas participações em cripto?

Subdeclarar ativos do box 3, incluindo cripto, pode resultar em correções, juros e penalidades financeiras do Belastingdienst. Em casos mais sérios envolvendo evasão deliberada, são possíveis processos criminais. O uso crescente de quadros de partilha de dados entre estados-membros da UE significa que os dados de exchanges estrangeiras estão a tornar-se progressivamente mais acessíveis às autoridades fiscais.

Posso deduzir dívidas relacionadas com cripto no box 3?

Se contraiu um empréstimo para comprar cripto, essa dívida qualificada pode ser dedutível contra a sua base de riqueza do box 3, reduzindo a sua posição tributável. A dívida deve cumprir os critérios do Belastingdienst para passivos do box 3. Aplica-se um pequeno limiar antes de as dívidas se tornarem dedutíveis, pelo que saldos de empréstimos muito pequenos podem não produzir qualquer benefício.

Preciso de software separado se só detiver uma pequena quantidade de cripto?

Mesmo pequenas participações devem ser declaradas se a sua riqueza total no box 3 exceder o limite de isenção fiscal. Um calculador de impostos sobre cripto é útil mesmo para portfólios modestos porque automatiza a avaliação em euros na data de referência de 1 de janeiro e garante que não ignora saldos em carteiras secundárias ou exchanges mais pequenas. O tempo poupado é significativo em comparação com calcular valores manualmente.

Source: CryptaTax