Calculateur de fiscalité crypto : Guide de l'impôt sur les plus-values aux États-Unis

Si vous avez acheté, vendu, échangé ou dépensé des cryptomonnaies pendant l'année fiscale, l'IRS veut le savoir. Les cryptomonnaies sont traitées comme des biens selon la loi fiscale fédérale américaine, ce qui signifie que chaque cession peut déclencher un événement de plus-value. Cela semble simple, mais une fois que vous tenez compte de dizaines de transactions sur plusieurs portefeuilles et plateformes d'échange, les calculs deviennent rapidement complexes. Un calculateur de crypto-taxes existe précisément pour cette raison : il automatise le suivi de la base de coût, applique les taux d'imposition corrects et produit un rapport de crypto-taxes que vous pouvez remettre directement à votre comptable ou télécharger dans votre logiciel de déclaration. Ce guide explique comment l'impôt sur les plus-values américain s'applique aux cryptomonnaies, quels taux s'appliquent selon la durée de détention de vos pièces, ce qui constitue un événement imposable et comment déclarer les crypto-taxes sans commettre d'erreurs coûteuses.

Comment l'IRS classe les cryptomonnaies

L'IRS classe les cryptomonnaies comme des biens depuis ses directives de 2014, et cette classification n'a jamais changé. En pratique, cela signifie que les mêmes règles régissant la vente d'actions ou de biens immobiliers s'appliquent à votre Bitcoin, Ethereum et chaque autre jeton que vous détenez. Lorsque vous cédez des cryptomonnaies, vous réalisez soit une plus-value, soit une moins-value selon que le prix de vente dépasse votre base de coût. Votre base de coût est ce que vous avez initialement payé pour l'actif, y compris les frais que vous avez payés pour l'acquérir.

Conséquences de la classification en tant que bien

Cette classification en tant que bien a des conséquences de grande portée. Échanger une cryptomonnaie contre une autre est un événement imposable, et non un échange de gré à gré. Dépenser des cryptomonnaies chez un commerçant est une cession. Recevoir des cryptomonnaies en paiement pour un travail freelance est un revenu ordinaire, et non une plus-value, et est imposé à votre taux marginal d'imposition sur le revenu. L'IRS s'attend également à ce que vous déclariez chaque transaction, pas seulement celles qui ont généré un profit. Les pertes comptent aussi, car elles peuvent compenser vos gains et réduire votre facture fiscale globale.

Revenus de staking et minage

Un domaine qui continue de causer de la confusion est le traitement des récompenses de staking et des revenus miniers. L'IRS a indiqué que ceux-ci sont imposables comme un revenu ordinaire au moment de la réception, valorisés à la juste valeur marchande du jour où vous les avez reçus. Lorsque vous vendez plus tard ces pièces, tout gain ou perte est calculé par rapport à cette juste valeur marchande initiale, ce qui rend une tenue de registres précise essentielle dès le premier jour.

Plus-values à court terme vs à long terme sur les cryptomonnaies

La durée pendant laquelle vous détenez un actif crypto avant de le céder est l'une des variables les plus importantes dans votre calcul fiscal. L'IRS trace une ligne claire à douze mois.

Imposition des gains à court terme

Les actifs détenus pendant douze mois ou moins avant la cession sont classés comme plus-values à court terme. Ces gains sont imposés comme un revenu ordinaire, ce qui signifie qu'ils s'ajoutent à vos autres revenus et sont soumis aux mêmes taux progressifs d'impôt fédéral sur le revenu qui s'appliquent à votre salaire. Selon votre revenu imposable total, ce taux peut atteindre la tranche fédérale la plus élevée.

Les actifs détenus pendant plus de douze mois bénéficient du traitement des plus-values à long terme. Les taux ici sont nettement plus favorables. La plupart des contribuables à revenu intermédiaire paient soit zéro pour cent, soit quinze pour cent sur les gains à long terme, les plus hauts revenus étant soumis à un taux de vingt pour cent. Il existe également un impôt supplémentaire sur le revenu net de placement qui peut s'appliquer aux niveaux de revenu plus élevés, de sorte que le taux effectif pour certains déclarants est légèrement supérieur à vingt pour cent.

Taux des plus-values à long terme

Le tableau ci-dessous résume les deux régimes côte à côte. Comprendre cette distinction est souvent le levier de planification le plus important à la disposition des investisseurs en cryptomonnaies, et un bon calculateur de plus-values crypto le signalera clairement pour chaque transaction.

| Période de détention | Classification du gain | Traitement fiscal |

|---|---|---|

| 12 mois ou moins | Plus-value à court terme | Imposé comme un revenu ordinaire (taux marginaux fédéraux) |

| Plus de 12 mois | Plus-value à long terme | Taux préférentiels : 0 %, 15 % ou 20 % selon le revenu |

Ce qui constitue un événement imposable

Ce n'est pas chaque activité crypto qui crée une facture fiscale, mais la liste des événements qui le font est plus longue que ce que la plupart des gens imaginent. Savoir ce qui déclenche un événement déclarable est la première étape pour utiliser efficacement tout outil de calcul des crypto-taxes, car le logiciel ne peut fonctionner qu'avec les transactions que vous lui fournissez.

Cessions imposables courantes

Vendre des cryptomonnaies contre des dollars américains est le point de départ évident. Mais les actions suivantes sont également des cessions imposables qui doivent être déclarées dans votre déclaration :

Échanger une cryptomonnaie contre une autre, par exemple échanger du Bitcoin contre de l'Ethereum sur une plateforme d'échange décentralisée, est traité comme si vous aviez vendu le premier actif à sa valeur marchande actuelle et utilisé le produit pour acheter le second. Payer des biens ou des services avec des cryptomonnaies déclenche une cession à la valeur marchande à la date du paiement. Recevoir des cryptomonnaies comme rémunération pour un travail, comme prime ou via un airdrop est un revenu ordinaire imposable dans l'année de réception. Offrir des cryptomonnaies au-delà du seuil d'exclusion de l'impôt sur les donations peut également avoir des conséquences déclaratives, bien que le bénéficiaire ne paie généralement pas d'impôt jusqu'à ce qu'il cède l'actif.

Événements non imposables

Les événements qui ne sont généralement pas imposables incluent l'achat de cryptomonnaies avec de la monnaie fiduciaire, le transfert de cryptomonnaies entre des portefeuilles que vous possédez, et la simple détention d'un actif dont la valeur a augmenté sans le vendre. Le gain n'est réalisé que lorsque vous cédez l'actif.

| Événement | Imposable ? | Type d'impôt |

|---|---|---|

| Vendre des crypto-monnaies contre des USD | Oui | Plus-values |

| Échanger des crypto-monnaies contre d'autres crypto-monnaies | Oui | Plus-values |

| Payer des biens avec des crypto-monnaies | Oui | Plus-values |

| Recevoir des récompenses de staking | Oui | Revenu ordinaire |

| Recevoir des jetons d'airdrop | Oui | Revenu ordinaire |

| Acheter des crypto-monnaies avec des USD | Non | Non applicable |

| Transférer entre ses propres portefeuilles | Non | Non applicable |

Méthodes de calcul du coût de base et leur importance

Votre méthode de calcul du coût de base détermine quelles unités de cryptomonnaie sont considérées comme vendues lors d'une cession. Différentes méthodes produisent des montants de gain ou de perte différents à partir du même ensemble de transactions. L'IRS autorise plusieurs approches, mais vous devez appliquer votre méthode choisie de manière cohérente.

FIFO et identification spécifique

Premier entré, premier sorti, connu sous le nom de FIFO, est la méthode par défaut pour la plupart des déclarants. Selon FIFO, les unités que vous avez acquises en premier sont considérées comme celles vendues en premier. Dans un marché haussier, cela tend à produire des gains plus importants car vos unités les plus anciennes ont souvent le coût de base le plus bas. L'identification spécifique vous permet de désigner exactement les unités que vous vendez, ce qui vous donne un contrôle bien plus grand sur le résultat fiscal. Si vous avez acquis certaines unités à un prix élevé et d'autres à un prix bas, vous pouvez choisir de vendre d'abord les unités à coût de base élevé et réduire votre gain imposable. Cependant, vous devez être en mesure de démontrer une tenue de registres adéquate à l'IRS pour utiliser cette méthode.

HIFO et base de coût moyen

Le plus élevé entré, premier sorti, ou HIFO, est une variante de l'identification spécifique où vous vendez toujours en premier les unités ayant le coût de base le plus élevé. Cela tend à minimiser les gains dans la plupart des conditions de marché et est populaire parmi les traders actifs. Le coût de base moyen est plus souvent associé aux fonds communs de placement et n'est pas universellement accepté pour les crypto-monnaies par l'IRS, donc la plupart des conseillers fiscaux déconseillent son utilisation à moins que des instructions spécifiques ne l'autorisent.

Un calculateur fiscal pour crypto-monnaies fiable vous permettra de basculer entre ces méthodes et de voir l'impact fiscal de chacune avant de vous engager sur un chiffre pour votre déclaration. Cette flexibilité peut se traduire par une différence significative sur votre facture finale.

Comment calculer les impôts sur les crypto-monnaies étape par étape

Calculer manuellement votre impôt sur les crypto-monnaies est techniquement possible, mais devient peu pratique une fois que vous avez plus d'une poignée de transactions. Le processus suit la même séquence logique, que vous le fassiez à la main ou avec un logiciel.

Processus de calcul étape par étape

La première étape consiste à rassembler un historique complet des transactions de chaque échange, portefeuille et protocole que vous avez utilisé au cours de l'année fiscale. Cela inclut les trades, les transferts, les récompenses de staking et tout revenu reçu en crypto-monnaies. La deuxième étape consiste à établir le coût de base de chaque unité que vous détenez, en utilisant la méthode comptable de votre choix. La troisième étape consiste à identifier chaque événement de cession et à calculer le gain ou la perte sur chacun d'eux en soustrayant le coût de base du produit de la vente. La quatrième étape consiste à séparer les gains à court terme des gains à long terme et à additionner chaque catégorie. La cinquième étape consiste à appliquer toute compensation de perte disponible, à reporter les pertes nettes qui dépassent la limite annuelle de déduction et à obtenir vos chiffres nets imposables. La sixième étape consiste à reporter ces chiffres sur les formulaires IRS appropriés et à les inclure dans votre déclaration de revenus.

CryptaTax automatise les étapes un à cinq en se connectant directement à vos échanges et portefeuilles, important les données de transaction et générant un rapport fiscal prêt à l'emploi pour les crypto-monnaies. Ce rapport correspond directement aux annexes IRS que vous devez remplir, ce qui simplifie considérablement l'étape finale de dépôt.

Formulaires de déclaration IRS pour les crypto-monnaies

L'IRS exige que les gains et pertes sur les crypto-monnaies soient déclarés sur des formulaires spécifiques, et utiliser le mauvais formulaire ou omettre des informations requises est une source courante d'erreurs. Comprendre quels formulaires s'appliquent à votre situation avant de produire votre déclaration vous fait gagner du temps et réduit le risque d'une enquête.

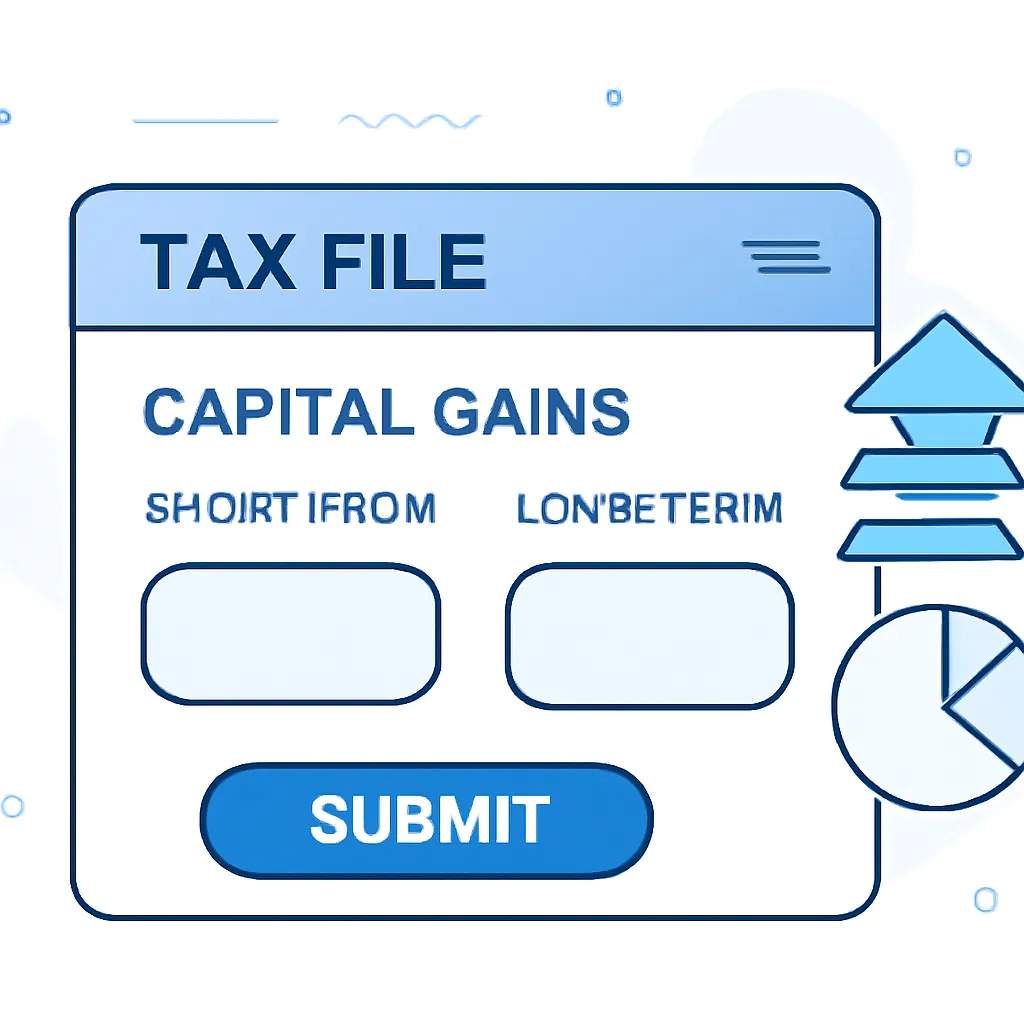

Schedule D et Form 8949

L'annexe D du formulaire 1040 est le document principal où sont résumés les gains et pertes en capital. Elle s'appuie sur le formulaire 8949, où vous listez chaque cession individuelle, la date d'acquisition, la date de vente, le produit, le coût de base et le gain ou la perte qui en résulte. Si vous avez reçu des crypto-monnaies sous forme de revenus d'un emploi, d'un travail indépendant, de staking ou de minage, ces revenus sont généralement déclarés sur l'annexe 1 en tant que revenus supplémentaires, ou sur l'annexe C si vous avez exercé une activité non salariée. À partir de l'année d'imposition 2024, le formulaire 1099-DA devrait être émis par les courtiers et les échanges pour déclarer les transactions sur crypto-monnaies, rapprochant l'infrastructure de déclaration de celle des marchés de valeurs traditionnels.

Autres formulaires IRS pertinents

| Formulaire IRS | Objectif | Quand est-il requis |

|---|---|---|

| Formulaire 8949 | Détails de chaque cession | Toute vente ou échange de crypto-monnaies |

| Annexe D (Formulaire 1040) | Résumé des gains et pertes en capital | Toute vente ou échange de crypto-monnaies |

| Annexe 1 (Formulaire 1040) | Revenus supplémentaires, y compris les revenus en crypto-monnaies | Staking, airdrops, récompenses de minage |

| Annexe C (Formulaire 1040) | Revenus d'une activité non salariée | Crypto-monnaies reçues dans le cadre d'une activité non salariée |

| Formulaire 1099-DA | Transactions sur crypto-monnaies déclarées par le courtier | Émis par les échanges à partir de 2025 |

Scénario illustratif

Pour illustrer comment cela s'applique dans la pratique, considérez le scénario suivant :

Jennifer est une graphiste de trente-quatre ans basée à Austin, au Texas. Elle a commencé à investir dans les cryptomonnaies il y a deux ans et a depuis accumulé des transactions sur trois plateformes d'échange et deux portefeuilles auto-hébergés. Au moment où elle s'assoit pour préparer sa déclaration annuelle, elle a des centaines de transactions individuelles à comptabiliser, y compris plusieurs échanges de jetons, un petit montant de revenus de staking, et une vente importante de Bitcoin qu'elle détenait depuis plus de quatorze mois.

Jennifer avait retardé cette tâche parce que le volume de transactions lui semblait accablant. Elle s'est inscrite sur CryptaTax, a connecté ses comptes d'échange en utilisant des clés API en lecture seule, et a importé manuellement l'historique des transactions de ses portefeuilles. En quelques minutes, la plateforme avait classifié chaque événement, séparé ses cessions à court et long terme, et appliqué sa méthode de calcul du coût de base préférée. Le rapport fiscal crypto résultant montrait sa plus-value nette, décomposée par actif et période de détention, ainsi que son chiffre de revenus de staking. Elle a pu confirmer que sa vente de Bitcoin était éligible au taux à long terme, ce qui a considérablement réduit sa facture par rapport à ce qu'elle aurait été avec le taux à court terme. Elle a remis le rapport à son expert-comptable, qui a complété sa déclaration en une fraction du temps que cela aurait pris autrement.

Foire aux questions

Qu'est-ce qu'un calculateur fiscal crypto et comment fonctionne-t-il ?

Un calculateur fiscal crypto est un logiciel qui importe votre historique de transactions depuis les plateformes d'échange et les portefeuilles, calcule votre coût de base pour chaque cession, et produit un résumé de vos plus-values et moins-values. Il applique la méthode comptable que vous avez choisie et sépare les gains à court terme des gains à long terme afin que vous puissiez voir exactement ce que vous devez avant de déclarer.

Dois-je déclarer mes cryptomonnaies si je n'ai pas réalisé de profit ?

Oui. L'IRS exige que vous déclariez toutes les cessions de cryptomonnaies, y compris celles qui ont entraîné une perte. Les pertes sont précieuses car elles peuvent compenser les gains et réduire votre revenu imposable, donc les déclarer joue en votre faveur. Ne pas déclarer une cession, même une cession perdante, peut déclencher une enquête.

Comment calculer les impôts sur les cryptomonnaies si j'ai utilisé plusieurs plateformes d'échange ?

Vous avez besoin d'un historique complet des transactions de chaque plateforme que vous avez utilisée au cours de l'année fiscale. La plupart des logiciels fiscaux crypto vous permettent de connecter plusieurs plateformes via une API ou une importation CSV et fusionnent les données en un seul grand livre unifié. Cette vue consolidée est essentielle pour un suivi précis du coût de base, surtout si vous avez transféré des actifs entre plateformes.

Quelle est la différence entre les plus-values à court terme et à long terme sur les cryptomonnaies ?

Les gains à court terme s'appliquent aux actifs détenus pendant douze mois ou moins et sont imposés à votre taux d'imposition ordinaire. Les gains à long terme s'appliquent aux actifs détenus pendant plus de douze mois et bénéficient de taux préférentiels de zéro pour cent, quinze pour cent ou vingt pour cent selon votre revenu imposable total. Détenir un actif un jour de plus que le seuil de douze mois peut faire une différence significative sur votre facture fiscale.

Échanger une cryptomonnaie contre une autre est-il un événement imposable aux États-Unis ?

Oui. L'IRS considère un échange crypto contre crypto comme une cession du premier actif à sa valeur marchande actuelle, suivie d'une acquisition du second actif à la même valeur. Cela signifie que vous devez déclarer le gain ou la perte sur la pièce que vous avez cédée, même si aucun dollar américain n'a jamais été impliqué dans la transaction.

Qu'est-ce que le coût de base et quelle méthode dois-je utiliser ?

Le coût de base est la valeur initiale que vous avez payée pour un actif crypto, y compris les frais d'acquisition. Les méthodes couramment acceptées par l'IRS incluent FIFO, l'identification spécifique et HIFO. FIFO est la méthode par défaut la plus simple, mais l'identification spécifique ou HIFO peuvent réduire vos gains dans de nombreux scénarios. Vous devez appliquer votre méthode choisie de manière cohérente et conserver des documents justifiant votre sélection.

Comment déclarer les impôts sur les cryptomonnaies en utilisant un rapport fiscal crypto ?

Un rapport fiscal crypto généré par un logiciel comme CryptaTax fournit les chiffres dont vous avez besoin pour le formulaire 8949 et l'annexe D. Chaque cession est répertoriée avec sa date d'acquisition, sa date de vente, le produit et le coût de base. Vous ou votre comptable transférez ces chiffres dans les formulaires de l'IRS et les incluez avec votre formulaire 1040. Certaines plateformes de déclaration fiscale acceptent les importations directes du fichier de données du formulaire 8949.

Que se passe-t-il si j'ai oublié de déclarer mes cryptomonnaies les années précédentes ?

Vous pouvez déposer une déclaration modifiée en utilisant le formulaire 1040-X pour chaque année où vous avez omis des transactions en cryptomonnaies. Agir volontairement avant que l'IRS ne vous contacte aboutit généralement à des résultats plus favorables que d'attendre un audit ou un avis. Un professionnel de la fiscalité peut vous aider à calculer l'impôt supplémentaire dû ainsi que les intérêts qui ont couru.

Les pertes en cryptomonnaies sont-elles déductibles des impôts aux États-Unis ?

Oui. Les pertes en capital provenant de cessions de cryptomonnaies peuvent compenser les gains en capital provenant de cryptomonnaies ou d'autres actifs. Si vos pertes dépassent vos gains, vous pouvez déduire jusqu'à trois mille dollars de perte nette en capital de votre revenu ordinaire chaque année. Toute perte restante est reportée sur les années fiscales futures indéfiniment jusqu'à ce qu'elle soit entièrement utilisée.

Quelle est la date limite pour déclarer les impôts sur les cryptomonnaies aux États-Unis ?

La date limite de déclaration fiscale fédérale standard est le 15 avril de chaque année pour l'année fiscale précédente. Vous pouvez demander une prolongation de six mois, ce qui repousse la date limite au 15 octobre, mais tout impôt dû est toujours payable au 15 avril pour éviter les intérêts et les pénalités. Les dates limites de déclaration des États s'alignent généralement sur la date limite fédérale, mais varient selon l'État.

Source: CryptaTax

FAQ

Qu'est-ce qu'un calculateur de fiscalité crypto et comment fonctionne-t-il ?

Un calculateur de fiscalité crypto est un logiciel qui importe votre historique de transactions depuis les exchanges et les wallets, calcule votre base de coût pour chaque cession, et produit un résumé de vos plus et moins-values. Il applique la méthode comptable que vous avez choisie et sépare les plus-values à court terme des plus-values à long terme afin que vous puissiez voir exactement ce que vous devez avant de déclarer.

Dois-je déclarer mes cryptos si je n'ai pas réalisé de profit ?

Oui. L'IRS exige que vous déclariez toutes les cessions de crypto, y compris celles qui ont entraîné une perte. Les pertes sont précieuses car elles peuvent compenser les gains et réduire votre revenu imposable, donc les déclarer joue en votre faveur. Ne pas déclarer une cession, même une perte, peut déclencher une enquête.

Comment calculer mes impôts crypto si j'ai utilisé plusieurs exchanges ?

Vous avez besoin d'un historique complet des transactions de toutes les plateformes que vous avez utilisées au cours de l'année fiscale. La plupart des logiciels de fiscalité crypto vous permettent de connecter plusieurs exchanges via API ou d'importer des CSV et fusionnent les données en un seul registre unifié. Cette vue consolidée est essentielle pour un suivi précis de la base de coût, surtout si vous avez transféré des actifs entre plateformes.

Quelle est la différence entre les plus-values crypto à court terme et à long terme ?

Les plus-values à court terme s'appliquent aux actifs détenus pendant douze mois ou moins et sont imposées à votre taux d'imposition ordinaire. Les plus-values à long terme s'appliquent aux actifs détenus pendant plus de douze mois et bénéficient de taux préférentiels de zéro pour cent, quinze pour cent ou vingt pour cent selon votre revenu imposable total. Détenir un actif un jour de plus que le seuil de douze mois peut faire une différence significative sur votre facture fiscale.

L'échange d'une cryptomonnaie contre une autre est-il un événement imposable aux États-Unis ?

Oui. L'IRS considère un échange crypto contre crypto comme une cession du premier actif à sa valeur de marché actuelle, suivie d'une acquisition du second actif à la même valeur. Cela signifie que vous devez déclarer la plus ou moins-value sur la pièce que vous avez cédée, même si aucun dollar américain n'a été impliqué dans la transaction.

Qu'est-ce que la base de coût et quelle méthode dois-je utiliser ?

La base de coût est la valeur d'origine que vous avez payée pour un actif crypto, y compris les frais d'acquisition. Les méthodes couramment acceptées par l'IRS incluent FIFO, l'identification spécifique et HIFO. FIFO est la méthode par défaut la plus simple, mais l'identification spécifique ou HIFO peuvent réduire vos gains dans de nombreux scénarios. Vous devez appliquer votre méthode choisie de manière cohérente et conserver des documents justifiant votre choix.

Comment déclarer mes impôts crypto en utilisant un rapport de fiscalité crypto ?

Un rapport de fiscalité crypto généré par un logiciel comme CryptaTax fournit les chiffres dont vous avez besoin pour le formulaire 8949 et l'annexe D. Chaque cession est répertoriée avec sa date d'acquisition, sa date de cession, le produit et la base de coût. Vous ou votre comptable transférez ces chiffres dans les formulaires de l'IRS et les incluez avec votre formulaire 1040. Certaines plateformes de déclaration fiscale acceptent l'importation directe du fichier de données du formulaire 8949.

Que se passe-t-il si j'ai oublié de déclarer mes cryptos les années précédentes ?

Vous pouvez produire une déclaration modifiée en utilisant le formulaire 1040-X pour chaque année où vous avez omis des transactions crypto. Agir volontairement avant que l'IRS ne vous contacte aboutit généralement à des résultats plus favorables que d'attendre un audit ou un avis. Un professionnel de la fiscalité peut vous aider à calculer l'impôt supplémentaire dû ainsi que les intérêts éventuels accumulés.

Les pertes en crypto sont-elles déductibles fiscalement aux États-Unis ?

Oui. Les pertes en capital provenant de cessions de crypto peuvent compenser les gains en capital provenant de crypto ou d'autres actifs. Si vos pertes dépassent vos gains, vous pouvez déduire jusqu'à trois mille dollars de perte nette en capital de votre revenu ordinaire par an. Toute perte restante est reportée sur les années fiscales futures indéfiniment jusqu'à son utilisation complète.

Quelle est la date limite pour déclarer ses impôts crypto aux États-Unis ?

La date limite fédérale standard de déclaration fiscale est le 15 avril de chaque année pour l'année fiscale précédente. Vous pouvez demander une prolongation de six mois, ce qui repousse la date limite au 15 octobre, mais tout impôt dû doit encore être payé avant le 15 avril pour éviter les intérêts et les pénalités. Les dates limites de déclaration au niveau des États s'alignent généralement sur la date limite fédérale, mais varient selon les États.